Доброго времени суток, дорогие читатели! Спасибо за ваши сообщения и истории, которые очередной раз подтверждают, что статистика не играет никакой роли в жизни отдельного человека. Стараюсь по возможности отвечать на ваши вопросы.

Я не знакома с банками Украины, Беларуси, Грузии, Армении и других стран, кроме России. Поэтому сравнивать буду именно с ней. Сегодня хочу поделиться своими впечатлениями о банковской системе в США, которая первое время вызывает шок у новых иммигрантов. И вот почему.

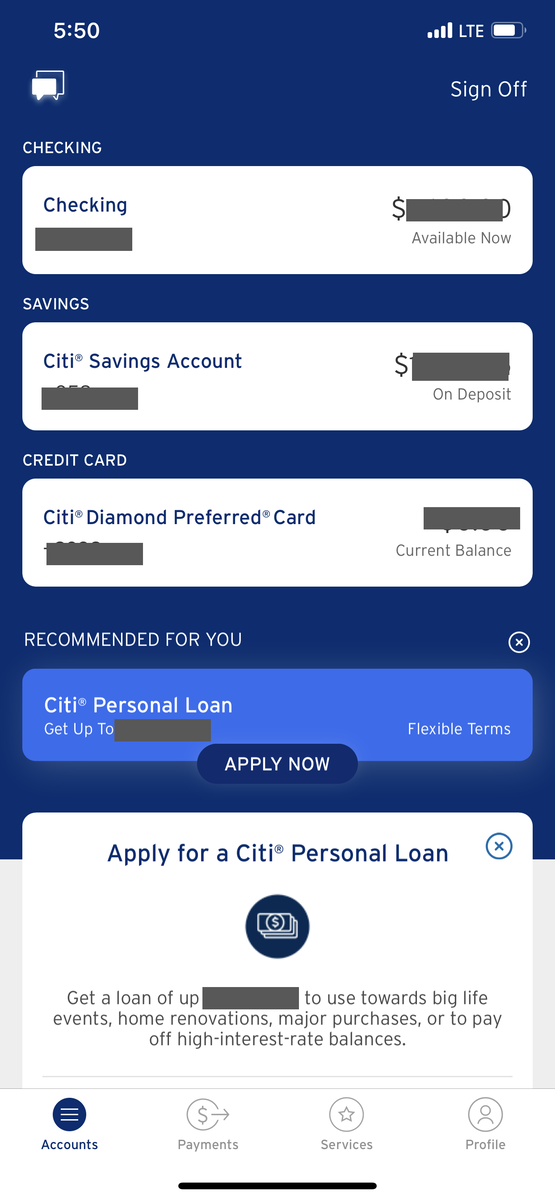

1. Приложения и официальные сайты . После приложений и сайтов Сбербанка, Альфа-Банка или Тинькофф трудно переключиться на “деревянные” приложения Citibank, Chase, Bank of America и др. Их интерфейс не дружелюбный и сложный первое время. Со временем привыкаешь, конечно.

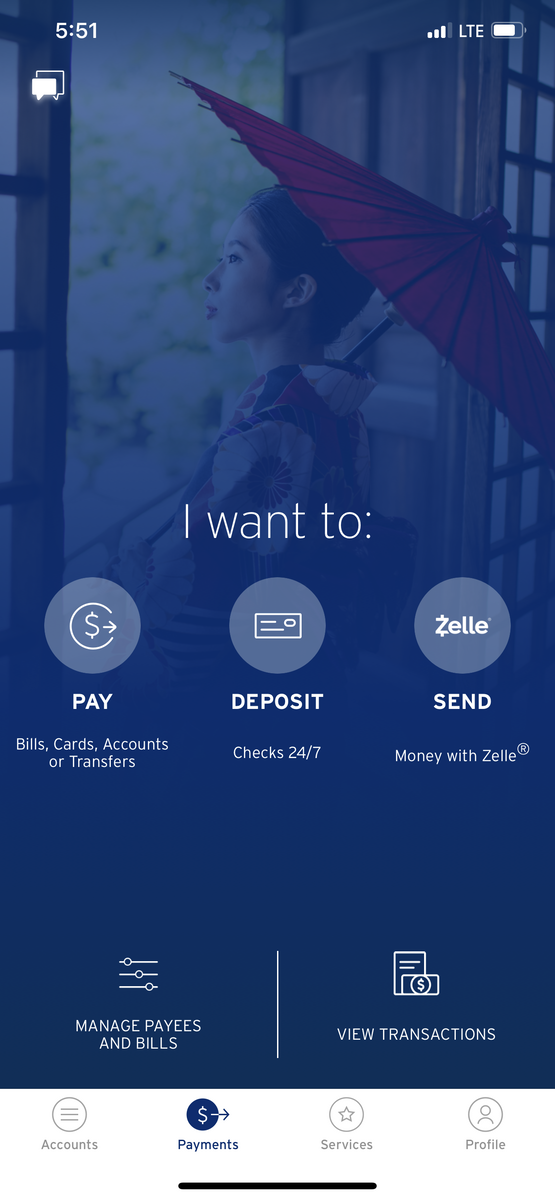

2. Нет системы быстрых переводов . Согласитесь, удобно перевести деньги с карточки на карточку, используя только номер телефона, а не многочисленные реквизиты. В США для этой процедуры нужно использовать сторонние приложения, вроде Zelle или Venmo. Сложного ничего нет, но это не так удобно.

3. График работы банков. Забежать в банк после работы становится проблемой для большинства жителей, поскольку банки в большинстве своем работают в те же часы, что и офисы (с 9 утра до 5 вечера). Лишь некоторые отделения банков имеют более длительный график работы. На выходных банки работают неполный день, что помогает тем, кто не успевает в будни.

4. Параноидальная система безопасности . Чтобы открыть счет в банке, чаще всего туда нужно прийти физически. Не говорю, что всегда так, но открыть счет намного труднее, чем в России. Казалось бы, вы приносите в банк свои деньги. Банку же это выгодно? Но нет, банки хотят выбирать, каких клиентов они могут взять. К примеру, в одном из крупных банков моему супругу больше месяца не открывали сберегательный счет, пока вели проверку его причастности к Крыму. Сотрудник банка привел пример, что одному из иммигрантов отказали в открытии счета по причине того, что он отдыхал в Крыму после присоединения к России. Вот такие последствия. Мой супруг, к счастью, там никогда не был, поэтому проверку прошел.

5. Невнятная политика банков . В последнее время стало больше историй о том, как банк без объяснения причин просто закрыл счета физическим или юридическим лицам. Люди просто получили письма, что их счета закрыты, а оставшиеся средства они получат чеком через сколько-то рабочих дней. Причины закрытия неизвестны.

Другой пример - блокировка кредитной карты, если банк заподозрил подозрительную активность. Со мной такого не случалось, но знаю, что моим знакомым блокировали карту из-за того, что они поехали в другой штат. Банку не понравилось, что карта за пределами штата. Пришлось звонить в банк и объяснять, что это они тратят. На будущее банк им посоветовал звонить перед поездкой в другой штат или страну и предупреждать, что это они тратят, а не мошенники.

В то же время, пока я ждала новую карточку, по ней уже были транзакции в Бразилии. Не успела ее получить, пришлось менять. Где логика?

6. Нефункциональные банкоматы . Оплатить коммуналку через банкомат? Я не спорю, что это бесполезная операция, когда можно сделать все онлайн. Но возможность это сделать греет душу. Банкоматы в США предусмотрены для снятия наличных и пополнения счета (даже чек можно задепозировать).

7. Processing fee, или процент при оплате покупок кредитной картой . Здесь нужно сразу сказать, что такой процент нужно платить далеко не всегда. При покупке техники или одежды в крупных магазинах, никаких процентов нет. Но вот мелкие частные компании зачастую сбрасывают на клиентов то, что могли оплатить сами. Особенно, если вы планируете оплатить покупку по телефону, лучше спросить, есть ли у компании такие fee. Иногда об этом проценте умалчивают, пока не спросишь сам.

8. Карты принимают не везде . Несмотря на то, что США является родиной многих технологий, в стране они приживаются очень долго. Сейчас активнее стала использоваться система бесконтактной оплаты. Но все же в некоторых небольших сервисах или магазинах по-прежнему нужна только наличка.

Несмотря на все эти недостатки, американские банки безопасны и надежны, что не может не радовать.

Как вы считаете, какие есть достоинства у ваших банков и что может перенять у них США? А что, наоборот, следует позаимствовать у США?