Если вам посчастливилось найти выгодную инвестиционную стратегию, стоит задуматься, можно ли с ее помощью получить прибыль, инвестируя в другие классы активов. В этой статье мы еще раз обратимся к стратегии инвестирования на рынке золота (так называемый «полугодовой импульс цены»), чтобы проверить возможность ее применения на других мировых рынках. Мы надеемся, результат вас не разочарует. Авторы – Массуд Метхалчи и Ахсан Баиг

Вместо предисловия

В декабрьском номере журнала Technical Analysis of Stocks & Commodities за 2019 год в статье Роберта Танга была предложена стратегия, названная «Годовой импульс цен на золото», суть которой заключалась в следующем: если индекс S &P 500 показал рост лучший, чем золото в текущем году, то в следующем году инвестируйте в S &P 500, а если золото выросло больше, то в следующем году инвестируйте в золото. В своей статье Танг использовал данные по индексу S&P 500 от Yahoo Finance и спотовые цены на золото с сайта TheBalance.com. Он также протестировал свою стратегию для EFT SPY и GLD, которые показали аналогичные результаты на всем периоде тестирования (с 2006 по 2018 год).

Затем в майском выпуске журнала Technical Analysis of Stock & Commodities за 2020 год в своей статье «Вариации стратегии импульс цен за золото» я? применил стратегию Танга для полугодового цикла по следующему правилу:

• Если индекс S&P 500 показал лучшие результаты чем золото за прошедшие шесть месяцев, то в следующие шесть месяцев инвестируйте в S&P 500.

• Если золото показало лучшие результаты на том же отрезке времени - инвестируйте в золото.

Такая стратегия предполагает, что трейдер оценивает доходность фондового индекса и условных золотых слитков за несколько минут до окончания полугодового периода и покупает актив, который показал себя лучше, по последней цене закрывающегося периода. Этот процесс повторяется каждые шесть месяцев.

Расширяем варианты применения стратегии и смотрим на международные рынки.

В этой статье мы будем применять стратегию импульса цен (GMS) к нескольким индексам фондовых рынков промышленно развитых стран, а также к другим известным мировым индексам. Делать это мы будем, используя полугодовой период для определения импульса цен.

Мы будем использовать следующие фондовые индексы: британский FTSE 100, французский CAC 40, немецкий DAX30, швейцарский SMI, испанский IBEX, нидерландский AEX, японский TOPIX и S&P 500. Мы также будем использовать хорошо известные индексы: Dow Jones Euro Stoxx 50, MSCI Emerging Market, MSCI EAFE и Dow Jones World Index.

Данные взяты из DataStream Thomson Reuters с 1992 по 2019 год. Цены на лондонское золото в слитках взяты из данных Федерального резервного банка Сент-Луиса. Индекс каждой страны указан в местной валюте. Индексы MSCI и Dow Jones указаны в долларах США (USD), а индекс Euro Stoxx 50 - в евро. Федеральный резервный банк Сент-Луиса предоставляет цены на золото в слитках в долларах США, евро и фунтах стерлингов.

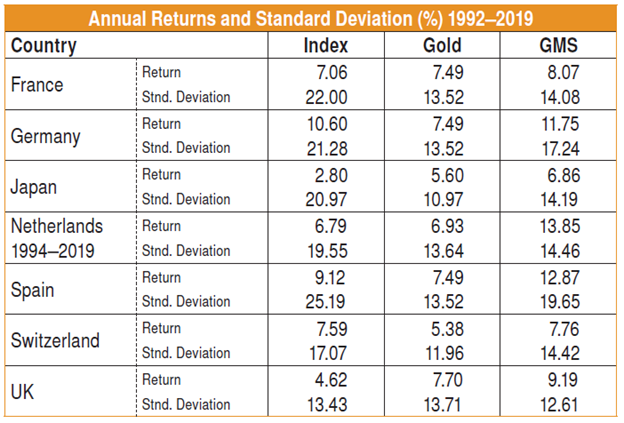

Результаты индексов промышленно развитых стран

В таблице на Рисунке 1 мы представляем наши результаты для отдельных промышленно развитых стран

Возьмем для примера результат по Франции. Если следовать стратегии «купил и держи» (B&H), инвестируя в индекс CAC 40, можно получить средний годовой доход 7,07% за период 1992–2019 гг. При этом стандартное отклонение годовой доходности (показатель можно считать синонимом риска) составит 22,00%. Если инвестировать только в золото, среднегодовая доходность составит 7,49% при риске 13,52%. Как мы видим, доходность золота и индекса CAC 40 примерно одинаковая, но для золота риски ниже. Однако, если бы мы следили за полугодовой GMS и инвестировали согласно стратегии, получили бы среднегодовую доходность 8,07% при годовом стандартном отклонении 14,08%. Соотношение риск и доходность при использовании стратегии отслеживания импульса цен наиболее оптимально.

Посмотрев на результаты Германии, мы придем к аналогичному заключению: стратегия B&H приносит среднегодовую доходность 10,60% с годовым стандартным отклонением 21,28% (все расчеты сделаны в евро). Между тем, стратегия GMS для Германии дает более высокую доходность (11,75%) и меньший риск (17,24%), чем простая покупка индекса DAX30.

Это также справедливо для Нидерландов, Испании, Швейцарии, Японии и Великобритании: полугодовой импульс цен превосходит стратегию B&H, причем все сравнения приведены в местной валюте. Для Нидерландов, Японии и Великобритании результаты наиболее впечатляющие.

Следует отметить, что среднегодовая доходность и годовое стандартное отклонение доходности рассчитываются на основе полугодовой доходности по следующей формуле:

Годовая доходность = (1 + полугодовая доходность)*2 - 1

Годовое отклонение = полугодовое отклонение * SQRT (2)

Результаты для мировых индексов

В таблице на рисунке 2 представлены соотношения риска и доходности для различных мировых индексов в сравнении со стратегией GMS.

Как видно из рисунка 2, если трейдер, следуя гипотезе эффективного рынка, покупает и держит индекс DJ Euro Stoxx 50, номинированный в евро, его средняя годовая доходность за период с 1992 по 2019 год составит 7,11% со средней мерой риска 18,80%. Инвестирование в золото (тоже в евро) принесло бы среднегодовую доходность 7,49% при риске 13,52%. Однако, если бы этот трейдер каждые шесть месяцев перекладывал свои ресурсы между промышленным индексом и индексом золота, он бы заработал в среднем 12,38% годовых и показатель риска 15,16%. Стратегия GMS для индекса Euro Stoxx 50 дает более высокую доходность и меньший риск, чем инвестирование только в Euro Stoxx 50.

Аналогичный вывод можно сделать и для других протестированных индексов, кроме индекса развивающихся рынков (MSCI Emerging Market Index). Например, индекс DJ World Index может обеспечить среднюю годовую доходностью 7,09% в валюте США, а в комбинации с золотом (в соответствии со стратегией GMS) превысить в 10,43%, попутно снижая риск трейдера с 14,95% до 10,22%. Из рисунка 2 видно, что инвестирование на основе полугодового GMS дает впечатляющий результат для всех основных мировых индексов, кроме развивающихся рынков.

Результаты индекса S&P 500

Глядя на результаты тестирования индекса S&P 500 на Рисунке 2, мы видим очень значительное улучшение соотношения риска и доходности.

Полугодовой GMS, примененный к индексу S&P 500, повысит доходность S&P 500 с 8,72% до 14,47%, а риск снизит с 13,95% до 10,72%.

Вместо заключения

Таким образом, мы применили стратегию полугодового импульса цен к индексам отдельных промышленно развитых стран и нескольким известным глобальным индексам. Наши результаты подтверждают, что применение полугодового GMS для всех протестированных индексов, за исключением индекса MSCI Emerging Market Index, повышает доходность и снижает риск инвестирования.