Срочно сохраняйте – очень полезная информация – обязательно пригодится!

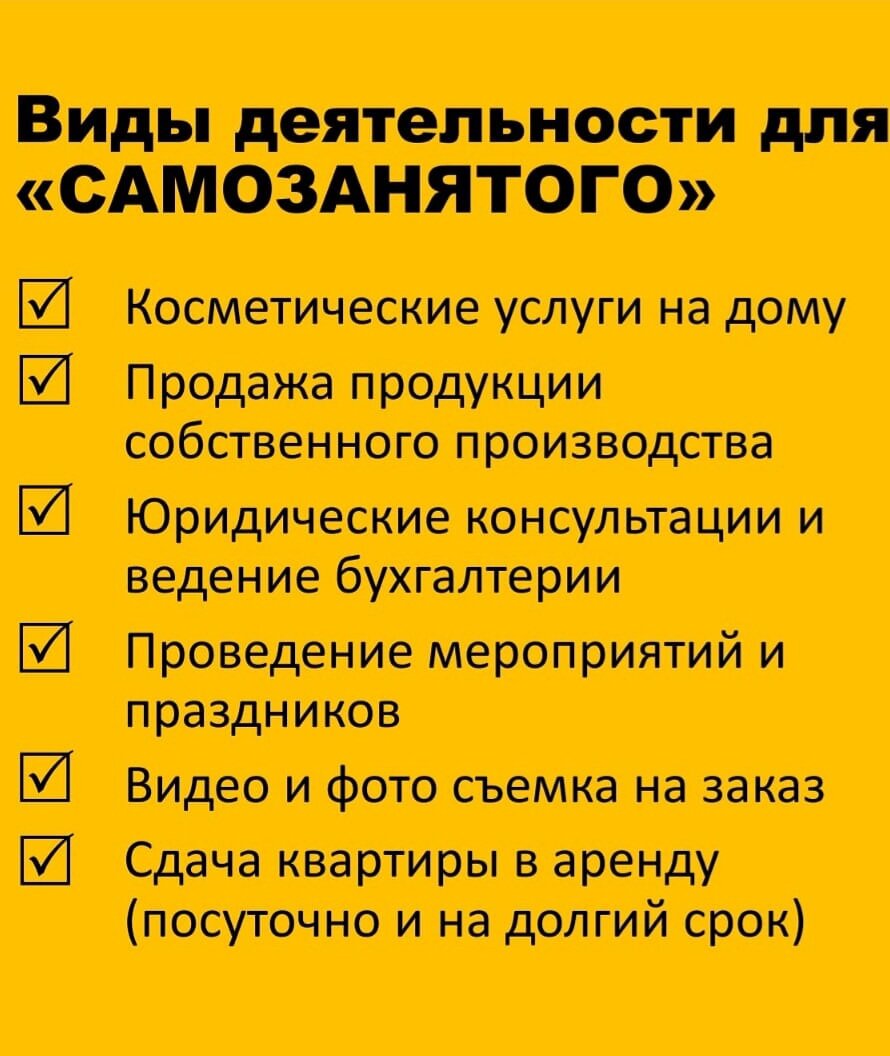

В продолжение предыдущего поста размещаю информацию об основных категориях деятельности для применения специального налогового режима (НПД) – налог на профессиональный доход – для САМОЗАНЯТЫХ, а также когда его нельзя применять, т.е. необходима регистрация ЮрЛ или ИП - в фотоконтенте.

А сейчас, еще несколько интересных моментов про НПД:

✅С 01 июля 2020 года статус «Самозанятого» можно зарегистрировать с 16 лет

✅Зарегистрироваться как «Самозанятый» Вы должны только при условии регулярного получения доходов за свою продукцию или услуги. Если Вы оказали единоразовую услугу, то не попадаете под НПД.

✅Если Вы превысили сумму дохода свыше 2,4 млн руб. за год, то автоматически налоговая снимет Вас с учета, уведомив в приложении. Необходима уплата налога НДФЛ (13%) от заработка сверх суммы 2,4 млн. или оформить ИП, юр лицо, не забыв подав заявление на УСН. В следующем календарном году при учете отсутствия задолженностей по налоговым платежам Вы снова сможете зарегистрироваться «Самозанятым». Юр лица, сотрудничавшие с Вами будут обязаны уплатить 13% НДФЛ и страховые взносы, иначе попадают под штрафы.

✅Если сумма налога к уплате составила менее 100 руб., то она добавляется к сумме уплаты по итогам следующего налогового периода (календарного месяца)

✅К Вашей деятельности не должны привлекаться наемные рабочие.

✅Самозанятые тоже обязаны выставлять чеки (в приложении «Мой налог»). Предусмотрен штраф за нарушение - 20% от суммы НЕ выставленного чека. При повторном нарушении в течение 6 месяцев штраф будет взиматься в размере ПОЛНОЙ суммы не выставленного чека. В первый год проведения эксперимента не применялись штрафные санкции.

✅ИП, (работающие на УСН и ЕСХН) также могут перейти на данный спецрежим уведомив об этом свою налоговую в течение месяца с даты регистрации Самозанятым. НО! Обязанность по уплате страховых и пенсионных взносов у ИП остаётся (но, на эту сумму можно уменьшить налог, если нет сотрудников, или на 50% если они есть, но это тема отдельного поста) . Потеряв право использовать режим НПД (условия в предыдущем посте), также необходимо уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика НПД.

Старалась быть Вам максимально полезной! Ставьте лайк и буду рада Вашим комментариям!

Желаю Вам прекрасного дня!

С уважением,

Ирина Пахомова

Бизнес-эксперт