Всем добрый день. Пять лет назад взят ипотеку на 2,8 млн. рублей на 20 лет. Сразу встал вопрос гасить частично досрочно или нет? Тут вопрос был чисто риторический, если есть чем, то гасить частями досрочно однозначно надо, однако встал вопрос как именно (в конце напишу, что у меня из этого вышло).

Банки предлагают два варианта - с уменьшением срока кредитования или с уменьшением ежемесячного платежа. Посидев некоторое время над кредитным калькулятором мысли навели меня на такой порядок действий:

- в первое время, когда из ежемесячного платежа в тело кредита уходит очень малая часть однозначно надо уменьшать срок кредитования. Так как мы уменьшаем переплату в процентах на очень приличную сумму.

Как видно из картинок, сумма переплаты по процентам отличается больше чем в пол миллиона рублей.

Гасить таким образом будет выгоднее всегда, но ощутимо, когда из суммы ежемесячного платежа в проценты уходит большая часть.

- Когда данное отношение частей (основное тело/проценты) уравнивается (50/50). То уже большой разницы нет.

В данном случае чтоб облегчить себе жизнь, модно уменьшать сумму ежемесячного платежа.

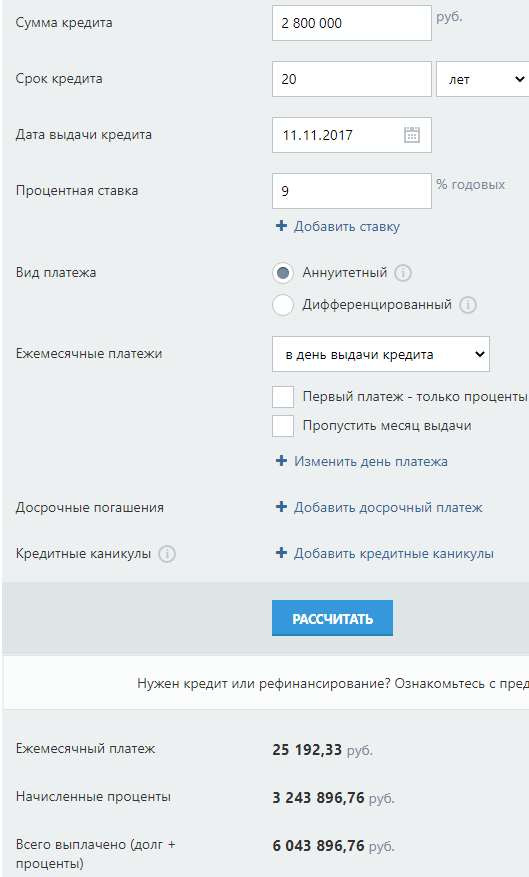

Без досрочного погашения:

Уменьшение ежемесячного платежа:

Уменьшение срока кредитования:

Если смотреть на цифры - Всего выплачено (долг+проценты), то разницы почти не вида. Как я и говорил, что срок уменьшать выгодно всегда, но во втором случае разницы почти нет.

И так за 5 лет досрочного погашения небольшими суммами из 20 лет у меня осталось 7 лет, результат на лицо. Всегда уменьшал срок кредитования, но на данный момент думаю уменьшать ежемесячный платеж, т.к. стало 50/50, как писал ранее.

Но смотреть каждому по своей жизненной ситуации.

Лучше ипотеку вообще не брать, но у некоторых нет другого варианта, чтоб приобрести квартиру.

Всем добра!