Речь в статье пойдёт про одно из тройки крупнейших металлургических предприятий России - ПАО "НЛМК".

11.02.2021 вышел заключительный отчёт компании за 2020 год. Что интересного я там увидел?

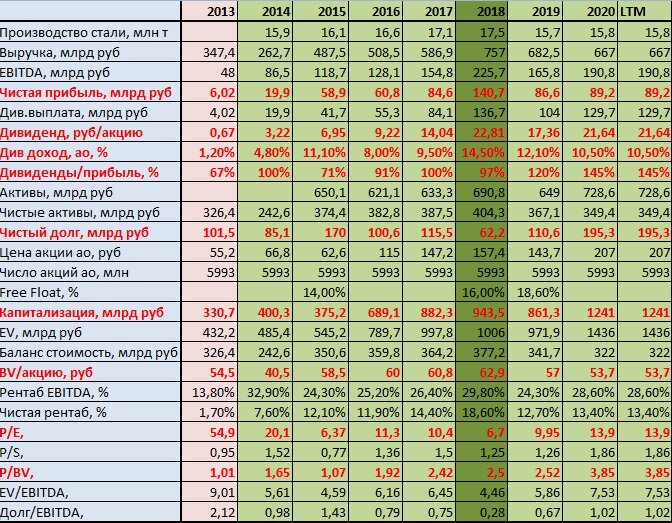

Итак, рассмотрим динамику экономических показателей компании.

- Чистая прибыль компании (если не учитывать аномально прибыльный 2018 год) стабильно растёт из года в год, несмотря ни на какие кризисы. Это жирный плюс.

- Чистый долг предприятия за последние 3 года увеличился втрое и достиг 16% от стоимости компании. В принципе, пока это еще немного, но уже можно считать тревожным звоночком. Почему долг увеличивается, объясню ниже.

- Капитализация растёт довольно быстро на фоне удорожания акций, и рост чистой прибыли за ней не успевает.

- Это приводит к росту мультипликатора Р/Е, и он уже составляет 13,9. Пока это немного, но для НЛМК - это плохо, ниже объясню, почему. Остановимся пока на том, что рост Р/Е приводит к переоцененности компании рынком.

- Мультипликатор P/BV составляет 3,85, что также свидетельствует о переоцененности акций. Балансовая стоимость бумаги составляет 53,7 рубля против 220 рублей рыночной стоимости.

- Дивидендная доходность также растёт из года в год (за исключением небольшого спада в 2019 году после аномально прибыльного 2018 года), что позволяет с натяжкой причислить компанию к "дивидендным аристократам". По результатам 2020 года планируется выплата 21,64 рубля на бумагу, при этом при текущей цене акции дивидендная доходность будет составлять 10,5%.

Почему быть "дивидендным аристократом" в России плохо?

Что не так с "НЛМК", спросите вы. Экономическая составляющая хороша, чистая прибыль растёт, дивиденды стабильно на высоком уровне.

Плохо, что все это происходит в России.

"Дивидендный аристократ" неофициально "обязан" повышать дивиденды в денежном выражении из года в год. Что "НЛМК" и пытается делать.

Проблема заключается в том, что в России для таких долгосрочных "обещаний" слишком уж нестабильная экономическая ситуация, и если в один год "густо", то в другой может быть " пусто".

Как и получилось в ситуации с "НЛМК". В 2018 году компания получила высокую чистую прибыль и почти всю её направила на дивиденды, выплатив уникально высокий дивиденд (по тому курсу акций он составлял целых 14,5%!)

А что дальше? Такой прибыльный год больше не повторился, а высокому званию " дивидендного аристократа" нужно соответствовать.

Компания загнала сама себя в угол, направив чистую прибыль почти в полном объеме на выплату дивидендов по результатам аномально прибыльного года.

Это привело к тому, что компания как бы "пообещала" в следующие года выплачивать не меньше. Но экономическая ситуация не позволила это сделать.

Долги и дивиденды

Чтобы "не ударить в грязь лицом" перед инвесторами, менеджмент "НЛМК" решает "компенсировать" недостающую прибыль путем выплаты дивидендов "сверх" чистой прибыли. Таким образом, на дивиденды по результатам 2019 года было направлено 120% чистой прибыли, то есть частично дивиденды были выплачены в долг.

Почти 20 млрд рублей было выплачено в долг. При этом чистый долг предприятия по результатам 2019 года увеличился с 62 млрд руб. до 110 млрд руб.

И все бы ничего, если бы не "коронакризис", приведший к тому, что в 2020 году экономического чуда тоже не случилось.

При этом такая дивидендная политика, чрезмерно ориентированная на инвестора, привела к притоку инвесторских денег в бумагу, росту капитализации и мультипликатора Р/Е. Все это привело к тому, что стоимость акций растет быстрее чистой прибыли предприятия.

Для того, чтобы выплачивать двухпроцентный дивиденд, компании в 2020 году потребовалось направить на дивиденды уже 145% чистой прибыли!

Теперь уже 40 млрд рублей будет выплачено в долг, а чистый долг предприятия по результатам 2020 года увеличился аж на 85 млрд рублей, с 110 до 195 млрд рублей!

При стоимости компании 1241 млрд рублей, чистый долг достиг 16% от ее стоимости. Это немного, но тенденция не очень хорошая.

Сейчас нам лучше уповать на то, что в ближайшем будущем у "НЛМК" будет по-настоящему прибыльный год, и компания сможет и инвестора дивидендом порадовать, и заплатить его именно из прибыли, и часть долга покрыть.

Оптимальные цены для покупки

Чтобы мультипликатор Р/Е был хотя бы равен 10, при текущей чистой прибыли акция должна стоить 148 рублей. Такая цена была бы комфортной для предприятия, соответствовала бы возможностям компании платить двузначный дивиденд без привлечения кредитных средств.

Исходя из графического анализа недельного графика мы как раз можем наблюдать сильный уровень на отметках 140-150 рублей за акцию.

Таким образом, если чистая прибыль к этому моменту падать не будет, при достижении бумагой данных ценовых уровней можно осторожно начинать выкупать бумагу.