Добрый день!

В этой статье разговор пойдёт о том, как можно рационально расплатиться по кредиту. Разберём на конкретном примере.

Предположим, что 10 февраля 2021 года взят кредит в размере

4 000 000 руб., с процентной ставкой 7,5% годовых, со сроком погашения 25 лет. Мы рассмотрим четыре варианта его погашения.

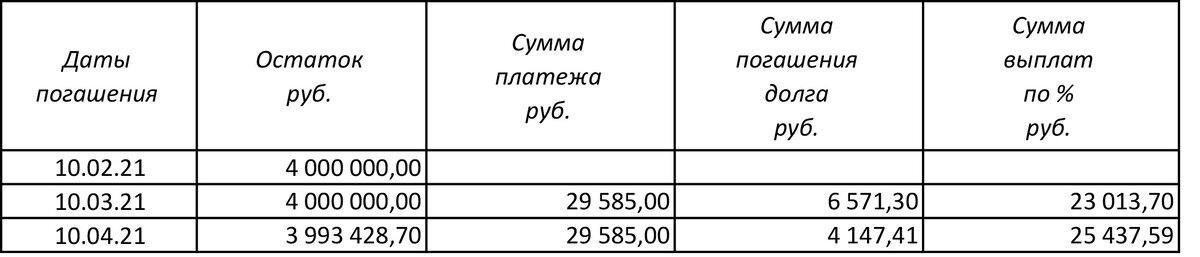

Вариант 1. Погашение без дополнительных выплат и без изменений размера ежемесячных платежей.

Это означает, что в течение 25и лет, ежемесячно, неизменной суммой

29 585 руб., осуществляется погашение взятого кредита.

Первый платёж – 10.03.2021г.

Как распределяется сумма ежемесячного платежа? Из таблицы, приведённой ниже, видно, что большая часть денег идет на выплату по процентам, а меньшая на погашение задолженности. Но так продолжается не весь период кредита.

Почему так получается?

Первый платёж запланирован на 10.03.21. С 10.02.21 по 10.03.21 – 28 дней. (2021 год не високосный). Т. о. у заёмщика в течение 28 дней в пользовании была сумма 4 000 000 руб. Кредитор за этот период взымает плату по процентам. Сумма выплат по процентам рассчитывается по формуле:

Остаток Х ставка по % : количество дней в году Х период пользования.

10.03.2021 это составит - 4 000 000 Х 0,075 : 365 Х 28 = 23 013,70 руб., а

10.04.2021 будет выглядеть так - 3 993 428,7 Х 0,075 : 365 Х 31 = 25 437,59

Соответственно на выплату долга из ежемесячного платежа (29 585 руб.) останется:

10.03.2021 – 6 571,3 руб., а 10.04.2021 – 4147,41 руб. и т. д.

Расчёт Суммы выплат по процентам при переходе с не високосного года на високосный имеет особенности и выглядит:

Остаток Х ставка по % : количество дней в не високосном году Х период пользования в не високосном году + Остаток Х ставка по % : количество дней в високосном году Х период пользования в високосном году.

На 10.01.2024 это будет выглядеть так:

3 825 664,34 Х 0,075 : 365 Х 21 + 3 825 664,34 Х 0,075 : 366 Х 10 = 24 347,48

Т. е. при расчете суммы выплат по процентам учитываются все нюансы.

И при переходе с високосного года на не високосный тоже.

Расчёт показывает, что такое положение, когда сумма выплат по процентам больше суммы погашения долга продолжится

до 10.02.2037 года.

А это целых 16 лет!

По истечении 25и лет должно произойти следующее:

Долг в размере 4 000 000 руб. будет выплачен полностью, а сумма выплат по процентам составит 4 846 578,67 руб., что в 1,2 раза превышает сумму выплат по долгу.

Вариант 2. Погашение с дополнительной единовременной выплатой 600 000 руб. и с уменьшением размера ежемесячных платежей до

25 000 руб.

Этот вариант работает тогда, когда по условиям Договора с кредитором есть возможность досрочного погашения долга.

Предположим, что к сентябрю 2025 года у заёмщика появилась определённая сумма денег, которую он готов потратить на погашение долга по кредиту. Например, сумма эта составляет 600 000 руб.

10 сентября 2025 года (дата может быть любой), заёмщик эту сумму перечислил кредитору.

После этого кредитор может предложить, а есть большая вероятность, что он так и сделает, уменьшить сумму ежемесячного платежа, но

без изменения срока погашения. Новый ежемесячный платёж будет в размере 25 000 руб. Разница между 29 585 руб. и 25 000 руб. существенная. Здесь можно расчувствоваться и пустить слезу радости. Но старинная поговорка гласит: - «Деньги любят счёт.» А поэтому, прежде чем дать согласие, надо всё просчитать .

Что сейчас и будет сделано.

И так, следующие платежи, начиная с 10.10 25 года и до конца кредитования, предлагается вносить в сумме 25 000 руб. Что имеем:

На финише будет:

Сумма выплат по процентам в этом варианте на 535 333,07 руб. меньше чем в предыдущем. Но 10.09.2025 года сумма платежа была на

570 415 руб. больше обычной. Тогда:

570 415 – 535 333,07 = 35 081,93 руб., что … подарено кредитору????

Здесь нужно учесть, что в течение 20,4 лет ежемесячные платежи на

4 585 руб. были меньше. А «вес» рубля за 20,4 лет может существенно измениться. Тогда, может быть, это не совсем неподходящий вариант?

Вариант 3. Погашение с дополнительной единовременной выплатой 600 000 руб. без изменения размера ежемесячных платежей.

В этом варианте после того, как 10.09.2025 года будет внесено

600 000 руб., размер ежемесячных платежей останется прежним –

29 585 руб. Тогда ...

… тогда кредит в полном объёме будет погашен 10.03.2040, что на 5 лет и

11 месяцев раньше срока, а итоговая сумма выплат по процентам составит 3 332 512, 95 руб. Это на 1 514 065,72 руб. меньше, чем в 1ом варианте и на 978 732,65 руб. меньше, чем во 2ом.

Вариант 4. Погашение с дополнительной единовременной выплатой 600 000 руб. и с увеличением размера ежемесячных платежей до

35 000 руб.

В этом варианте после того, как 10.09.2025 года будет внесено

600 000 руб., заёмщик размер ежемесячных платежей увеличивает до

35 000 руб. Тогда в итоге:

Из таблицы видно, долг по кредиту будет погашен 10.09.2036г., т. е. через 15,6 лет. Итоговая сумма выплат по процентам составит 2 792 021,73 руб. Это на 2 054 556,94 руб. меньше, чем в 1ом варианте, на 1 519 223,87 руб. меньше, чем во 2ом, на 540 491,22 руб. меньше, чем в 3м.

Сравним все варианты.

В заключении необходимо сказать, что сокращение периода выплат долга по кредиту даёт дополнительную экономию, примерно,

10 000 – 25 000 руб. в год. Речь идёт о страховке заёмщика. Это условие применяется во многих банках. Если заёмщик отказывается от страхования, кредитор может увеличить процентную ставку.

На сегодня всё.

Надеюсь на то, что для Вас это

Буду признателен и благодарен за любую оценку поведанного.

С наилучшими пожеланиями

Александр Зорин.