Умение определять силу тренда – важный навык, необходимый при торговле на любом рынке. В этой статье мы описываем новую технику измерения силы тренда. Автор – Ричард Постер.

Данная статья является авторским переводом статьи «Trend Strength : Measuring The Duration Of A Trend», опубликованной в журнале Technical analysis of stocks & commodities (февраль, 2021).

Сила тренда может быть определена, как величина изменения цены актива за определенный период времени. Но ее также можно измерить по длительности трендового движения. В этой статье я представлю новый индикатор силы тренда, который рассчитывается на основе второго из указанных подходов. Этот принцип используется довольно редко, но сконструированный на его основе индикатор может будет полезен для повышения эффективности большинства торговых стратегий.

Измерение силы тренда

Большинство индикаторов силы тренда берет за основу изменение цены за определенный период времени. Однако можно использовать другой показатель силы: продолжительность тренда. Длительность тренда дает принципиально иную информацию о силе тренда, которая помогает при принятии торговых решений. Как я покажу позже в этой статье, индикаторы продолжительности тренда полезны еще тем, что работают независимо от текущей волатильности рынка.

Что дальше?

В следующих разделах я исследую ключевую характеристику индикаторов силы тренда – их зависимость от волатильности. По результатам этого анализа я предложу свой индикатор, основанный на длительности движения. Затем сравню торговые сигналы этого индикатора с другими часто используемыми индикаторами.

Составные паттерны, как инструмент анализа тенденций

Составные (или сложные) паттерны могут помочь измерить как размер тренда, так и его продолжительность. В этой статье я буду использовать термин составной (сложный) паттерн для описания паттерна, который формируется индикатором, наложенным на график цен (свечи). Двумя распространенными примерами составных паттернов являются:

• Пересечение скользящей средней цены и медленной SMA (далее-стратегия MAC)

· Количество свечей между точками пересечения (длина сегмента)

· Общее изменение цены для на указанном отрезке (прибыль сегмента)

• Паттерн Zigzag .

· Количество свечей в отрезке (длина сегмента)

· Общее изменение цены на отрезке (прибыль сегмента)

Сегмент - это одна дискретная часть, из которой состоит индикатор, например:

• отрезок ZigZag , направленный вверх,

• Отрезок между двумя пересечениями скользящих средних.

Для составного паттерна общее изменение цен внутри сегмента является естественной мерой силы тренда, тогда как длина сегмента - естественным показателем продолжительности тренда. Прибыль сегмента и его длина зависят от текущей волатильности актива. Это качество мы возьмем для создания индикатора длительности тренда.

Математическое описание зависимостей

Средняя доходность сегмента и средняя длина сегмента сильно различаются в зависимости от волатильности модели пересечения скользящих средних (MAC). Обе эти характеристики паттерна подчиняются степенному закону.

В общем виде степенной закон выглядит так:

Y(X) = 〖( X/C )〗^m

для наблюдаемого параметра Y, входного параметра X, постоянной степени m и константы C.

В этом уравнении X представляет собой изменяемый параметр, а Y - среднее значение изменения зависимого параметра Y . Это уравнение можно переписать как:

log(Y(X))= m log(X) + D

где D – это некая постоянная.

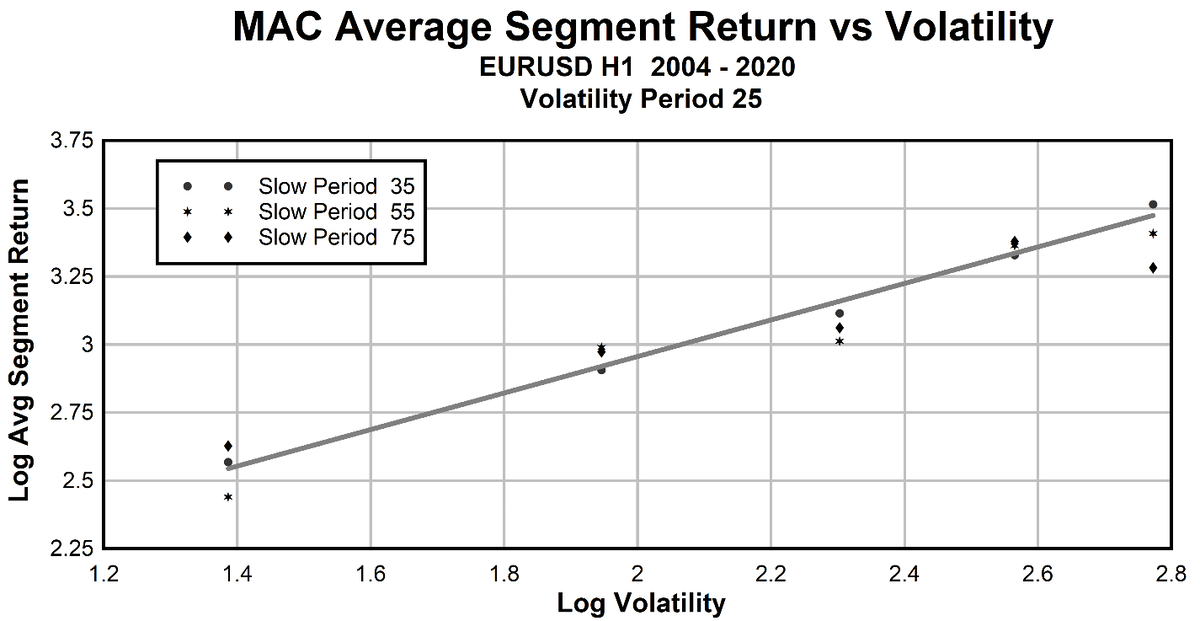

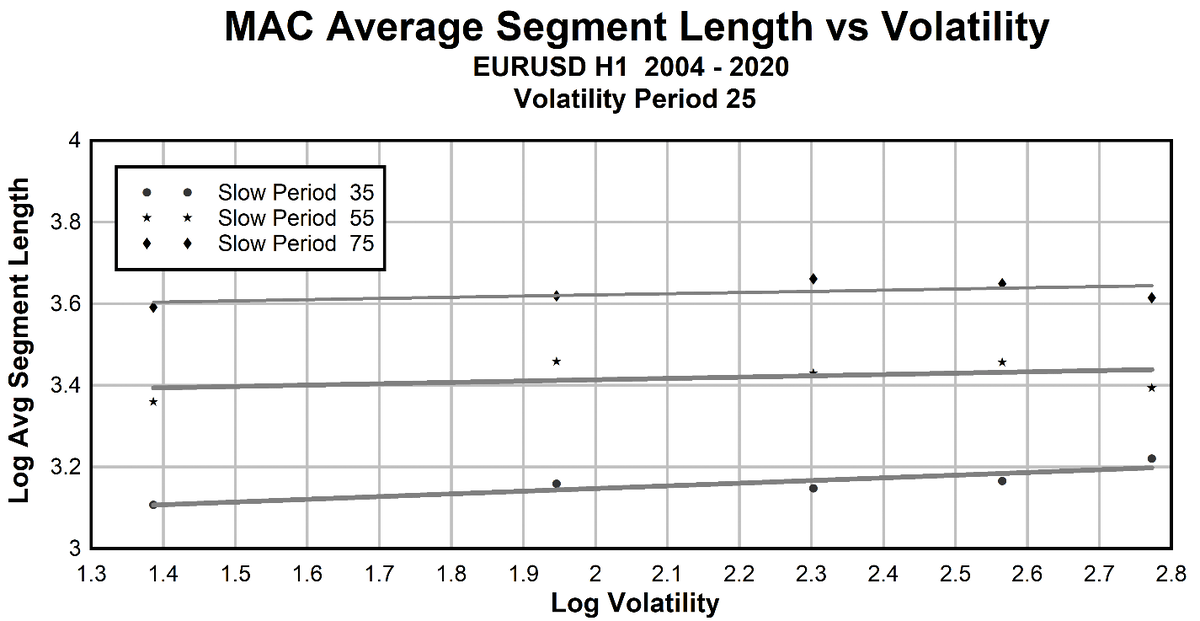

На рисунках 1 и 2 показана зависимость средней прибыли сегмента (SR) и средней длины сегмента (SL) от волатильности для торговой стратегии MAC.

Волатильность выступает здесь как входной параметр X в формуле выше. Рассчитывается она, как среднее абсолютное значение цены открытия минус цена закрытия. Уравнения степенного закона для средней прибыли сегмента и средней длины сегмента как функции от волатильности будет выглядеть следующим образом:

log(SR(V)) = R log(V) + T Уравнение 1

log(SL(V)) = S log(V) + U Уравнение 2

где R и S – это постоянные определяющие степень, а константы T и U – расположение линии

Используя уравнения 1 и 2 мы найдем точки, соответствующие характеристикам тренда (прибыли и скорости) для определенных значений волатильности. Разными маркерами обозначены точки для разных значений SMA , которые используются в паттерне пересечение цены и SMA .

На рисунке 1 видно, что волатильность сильно влияет на доходность сегмента. А зависимость длины сегмента, напротив, почти не зависит от волатильности (рисунок 2). Индикатор продолжительности тренда должен вести себя аналогично и не зависеть от волатильности.

Индикатор устойчивости тренда (TPR)

Я предлагаю простой индикатор силы тренда, который измеряет продолжительность тренда. Индикатор устойчивости тренда (TPR) подсчитывает количество баров, на которых наклон SMA превышает пороговое значение (в пунктах). В блоке «Код MQL4 для индикатора устойчивости тренда» я описываю логику кода MQL4 для индикатора.

Индикатор TPR рассчитывается следующим образом:

TPR = ABS (100 * (NUp - NDown )/NTotal) Уравнение 3

где NUp - количество баров, в пределах которых угол наклона SMA повышался на величину больше пороговой, а NDown - это количество баров, где угол наклона снижался на пороговое значение. TPR рассчитывается как коэффициент в диапазоне 0–100.

Измерять силу восходящего и нисходящего тренда можно и напрямую, опустив операцию ABS (получение модуля числа) в уравнении 3. Тогда положительный TPR будет означать силу восходящего тренда, а отрицательный TPR представлять собой силу нисходящего тренда.

Уровень устойчивости тренда и волатильность измеряются в начале каждого сегмента пересечения скользящих средних. На рисунке 3 вы можете увидеть график зависимости индикатора TPR от волатильности для трех вариантов SMA . По аналогии с показателем средней длины сегмента индикатор TPR мало зависит от волатильности, чего мы и хотели добиться.

Благодаря этому свойству индикатор TPR при правильном выборе входных параметров позволяет измерить длительность тренда с достаточной точностью.

На рисунке 4 приведено сравнение двух индикаторов (ADX и TPR) для графика EURUSD на таймфрейме H1.

Тестирование индикатора устойчивости тренда

Я разработал советник для MetaTrader 4 и протестировал его на данных EURUSD H1 с 2010 по 2020 годы. Для тестирования использовалась стратегия пересечения скользящих средних, как для открытия, так и для закрытия сделок. Для сравнения эффективности торговых сигналов к базовой стратегии пересечения скользящих средних были добавлены фильтры: волатильности и волатильность в связке с одним из четырех индикаторов силы тренда.

В качестве индикаторов были выбраны:

• Индикатор устойчивости тренда (TPR) (диапазон: 0–100)

• Индикатор среднего направленного движения (ADX) (диапазон: 0–50)

• Индекс корреляции цен с линией тренда (корреляция Пирсона) (диапазон: от -1 до +1)

• Индекс относительной силы (RSI) (диапазон: 0–100)

Все представленные фильтры основаны на том, что значение индикатора должно быть выше указанного значения. Значение это определяется путем оптимизации торговых показателей во время тестирования на исторических данных.

На рисунке 5 показана таблица сопоставления эффективности торговли на основе соотношений: уровень прибыльности (P rofit F actor ) и средняя прибыль на сделку (Avg Profit).

Из четырех протестированных индикаторов тренда индикатор показывает лучшие результаты и позволяет значительно улучшить показатели прибыли по сравнению с базовой стратегией MAC.

Таким образом, измерение продолжительности тренда позволяет получить дополнительную информацию о силе тренда и улучшить эффективность торговых стратегий, открывая сделки в направлении сильного устойчивого тренда.