Выплатить долги и накопить на старость очень сложно, но доступно каждому. Это долгий процесс, который нужно начинать «еще вчера».

Сразу стоит уточнить — кредит не зло! Это крутая и удобная штука. Я попал в эту воронку из-за своей неопытности, но выжал из нее максимум!

Приобрел два велосипеда и ощутимо улучшил физическую форму. Приобрел много предметов для занятия спортом. Я не могу назвать кредит злом т.к. копил бы на некоторые вещи, наверное, до сих пор. А кредит решил все мои задачи по мере необходимости, но с оговоркой — авансом, под 25-40% годовых.

Я вовремя осознал проблему накопившихся платежей (небольшие, но уже доставляющие неудобства — всего их 16 штук) и составил для себя план на несколько лет. Львиная доля уйдет уже в июне.

Об этом данная статья. Как нахвататься кредитов, а потом искать простые пути выплачивать их.

Снизить расходы

Самое главное — научиться тратить меньше чем зарабатываешь. Это основа всего! Кредитные карты и небольшие займы «до зарплаты» должны уйти в прошлое. Чем раньше вы это осознаете, тем быстрее получите финансовую независимость.

Что делать:

- Ознакомиться с понятиями: «домашняя бухгалтерия» и «бюджет на месяц». Я использую Alzex Finance.

- Начать записывать траты.

- Ежемесячно записывать: сумма накоплений (должны быть — умри, но найди хотя бы 5% от дохода), обязательные расходы (питание, коммунальные платежи, мобильный счет и интернет, подписки, прочее) и сумму ежемесячных платежей по долгам.

- Сопоставить полученные значения с доходом и найти способы экономии.

Выплатить долги

Это не случится сразу. Морально настраивайте себя на год отказа от покупок и жизни с «затянутым поясом». И даже больше!

Потребительские кредиты — очень удобная и классная штука. Она позволяет утолить жажду прямо здесь и сейчас. Но это очень гадкая финансовая воронка, которая незаметно подсадит вас на крючок. Это крючок удовлетворения «хотелок».

А вдруг завтра увольнение? Что тогда?

Что делать:

- Свести в одну таблицу все свои текущие долги, кредиты и обязательные платежи (коммуналка, подписки, телефоны, накопления, прочее) — это таблица обязательных фиксированных расходов. Эти платежи никуда не денутся они — «священны».

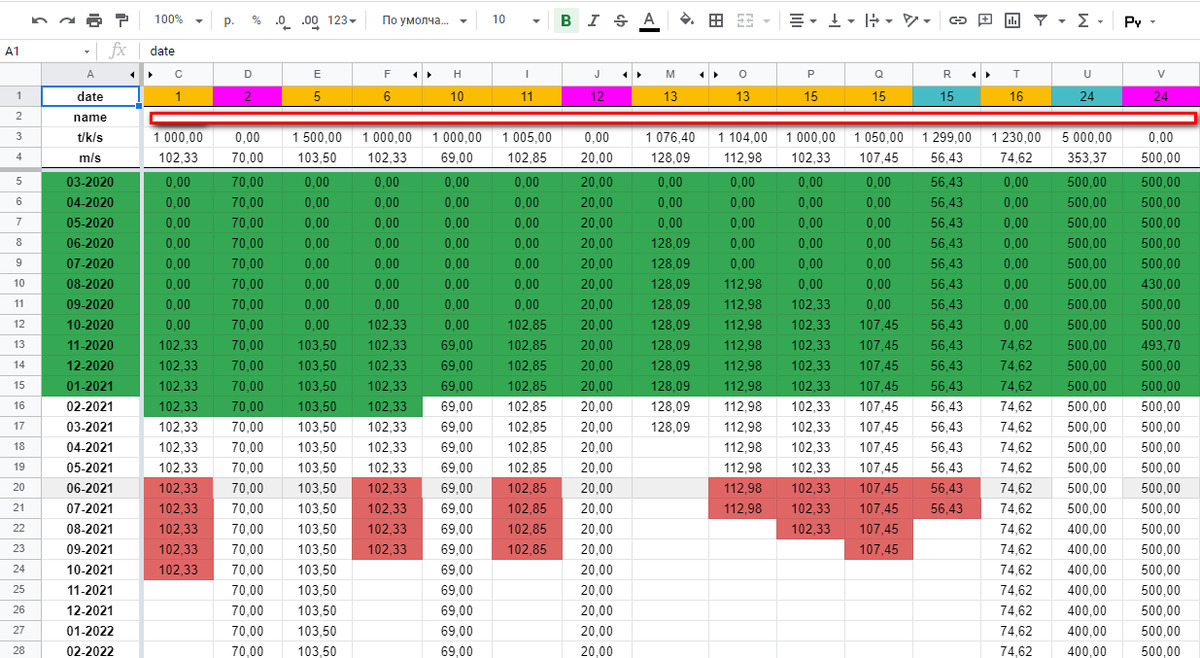

- Растянуть таблицу по месяцам до самого последнего платежа по самым минимальным платежам (см. скриншот ниже).

- Увидеть и осознать проблему.

- Обдумать разные варианты, попытаться найти «безболезненное» решение для погашения всего.

Простые решения снизить регулярные платежи

- снизить платежи за телефон и интернет;

- убрать подписки (если есть);

- экономить на коммуналке.

Это часть большой таблицы в гривне. Платежей гораздо больше. Красные фигуры в центре — это будет один большой платеж сразу за несколько классических кредитов (платеж фиксирован и привязан к дате). В данном случае они критичны т.к. не дают места для «маневров» на случай, если«прижмет».

Этот платеж станет возможен благодаря депозиту, который накапливается параллельно и будет доступен для снятия как раз в конце мая.

Еще есть кредитные карты. С ними проще т.к. у них платеж не фиксирован (высчитывается от остатка долга) и не привязан к дате (заплатить до 25 или 31 числа).

Ставьте цели для дорогих покупок

Купить недорогие беспроводные наушники и впрямь проще в кредит. Сумма небольшая, но ее все же нужно копить несколько месяцев. А пользы принесут много — обучающие материалы при езде на велосипеде (у меня).

Но телефон, стиральную машинку или холодильник покупать в кредит уже опасно из-за большого ежемесячного платежа.

Иными словами, если пару тысяч у знакомых перезанять еще можно, то пару десятков тысяч — практически нереально. Для таких покупок нужно ставить цели, иметь сбережения и планировать их заранее.

Что делать:

- Открыть его без возможности досрочного снятия (избавит от соблазна) сроком на 6-12 месяцев.

- Каждый месяц (первым делом, пока еще не начали тратить) пополнять его минимум на 3-5% от дохода.

- Это ваша копилка, которая не просто лежит дома, но и приносить доход.

Сегодня депозит открывается прямо в приложении и никуда ходить не надо. Суть не в депозите, а в функции накопления. За год там накопится некая сумма, которую потом можно перебросить на закрытие нескольких долгов и уменьшить ежемесячные траты (красные фигуры в центре скриншота выше — уже запланировано и многократно обдумано).

Украина: Монобанк, Приватбанк. Россия: Тинькофф, Сбербанк, Альфа.

Финансовая безопасность

COVID-2019 показал как важно иметь сбережения. Даже банальный переход на новое место работы оставит вас без дохода минимум на 15-30 дней. Их нужно как-то прожить.

Что делать:

- Изучить тему: процент на остаток на счете.

- Каждый месяц класть «под подушку» некую сумму от дохода (около 2-5%).

- Рассмотреть вариант накопления в банке, который платит процент за остаток на балансе.

- Пополняйте его каждый месяц.

- Периодически вынимайте оттуда деньги и покупайте бумажные евро или доллары.

Украина: Монобанк, Приватбанк. Россия: Тинькофф, Сбербанк (не точно).

Это доступные деньги на черный день. Их задача просто лежать. Но каким бы крутым не был банк, беда может прийти неожиданно.

Накапливайте финансы

Двух источников накопления мало. Нужно думать о будущем и накапливать уже сейчас.

Что делать:

- Выплатить все долги.

- Определить стратегию для финансовых целей (выше).

- Определить стратегию для финансовой безопасности (выше).

- Найти свободные финансы и откладывать их на дополнительный счет.

Опять же, копить бумагу бессмысленно. Она регулярно обесценивается и не приносить доход. Но при этом помнить о возможных проблемах с банками.

Мои варианты накопления:

- Продолжить накапливать через параллельный депозитный счет.

- Подключить копилку в банке — процент от трат блокируется на специальном счете.

- Покупать предметы с перспективой роста (монеты, антиквариат, прочее).

- Торговать криптовалютой.

- Торговать хобби.

Контроль

Забудьте за сиюминутные желания. Любая покупка очередной безделушки (смарт-часы, наушники, предметы одежны, и т.д.) должна проходить многодневную выдержку.

Это элементарная психология в несколько этапов:

- Сработала очередная «хотелка».

- Изучаем цены, изучаем альтернативы и все, что есть на рынке по теме.

- Открываем таблицу долгов.

- Не спешим и обдумываем покупку хотя бы пару дней. Этого хватит, чтобы «искра» сиюминутного желания погасла.

- За эти дни вы перевернете в голове кучу мыслей, вспомните о бремене нависших долгов и тех временах, когда их не было.

Вполне может быть, что от покупки вы откажетесь. Если это очередной смарт гаджет, то вероятность возрастет еще выше.

Итого постоянно учитесь

Давайте еще раз вспомним, какие этапы нужно пройти, чтобы решить все свои финансовые проблемы:

- Ознакомиться с понятием: «домашняя бухгалтерия», «бюджет на месяц», «депозит с капитализацией процентов» и «процент на остаток на счете».

- Регулярно записывать траты и вести месячный бюджет. Искать пути их снижения.

- Свести в одну таблицу все свои текущие долги, кредиты и обязательные платежи в масштабе погашения до последнего платежа.

- Найти «безболезненное» решение для погашения долгов.

- Иметь три отдельных накопления минимум 10-15% от дохода: финансовые цели, накопления на черный день и накопления на будущее.

- Не спешить с новыми покупками — обдумывать минимум пару дней.