Кредит в 1 миллион руб. миф или реальность?

Пробуем взять кредит в банках РФ

Долго вынашивал идею строительства бани на своем участке. Но как-то все не удавалось накопить нужную сумму для строительства. Плюс нужно было потратится на подготовительные работы, планировка участка, забор, электрификация.

Бюджет бани 6х8 м с мансардой 1-1,3 млн. Это самое дешевое предложение на рынке. Обычный домик для дачи. Своих денег 200-300 тыс руб. Кредит планировал брать минимум 1 млн, в идеале 1,3 млн. Так как печь для бани планировал брать отдельно. Подрядчик ставит только стальные печи, а я хочу чугунную. Поэтому нужны свободные деньги на всякие дополнительные расходы. Итак, с бюджетом определился. Сумма обычная, никакая не заоблачная. Судя по рекламе в СМИ, миллион получить с белой зарплатой, в Москве, никаких проблем не составит. Тем более у меня белая зарплата, зарплатный проект. Кредитов нет, долгов нет, со всех сторон положительный.

Сразу скажу, что мне нужен был кредит потребительский, т.е. наличными. По идее лучше всего было сразу взять кредит через компанию-подрядчика. Они работают постоянно с одним банком. Но там сразу озвучили 16% годовых и вся сумма сразу перечисляется в фирму. А если платить наличными, то сначала вносится аванс 60% и через 4 месяца остальные 40%. Логично, что есть возможность экономии как минимум на процентах за 4 месяца.

Я естественно как не опытный в кредитных делах, выбрал самые известные банки и стал отправлять заявки в интернете. Большие надежды возлагал на Газпромбанк, так как у меня в нем зарплатный проект, а это как известно большой плюс для одобрения кредита. Предварительно мне одобрили во ВСЕХ без исключения банках! Я конечно порадовался, но стали мучить сомнения о правдивости этих "одобрений".

Дальше все эти банки, которые зазывали рекламами "бери лимон", "бери пять" просто отказывали в кредите, либо предлагали 300 тыс. Не знаю что за порог такой у всех, 300тыс? И это я ещё не говорю про проценты, которые в рекламе 5-6%, а в реальности превращаются от 16 до бесконечности. Альфабанк, Хабенский со своей халвой, Почта банк с Гармашом откровенное враньё в рекламе. Сбербанк сухо отказывает, хотя я тоже являюсь клиентом Сбера уже лет 15 точно, но уже не зарплатный клиент. Тинькоф (с 14 года пользуюсь дебетовой картой как основной, недолго был даже зарплатный проект) предложили 300тыс. наличными без залога и предложили под залог недвижимости. Я сначала отказался, потом оказалось они готовы даже взять квартиру родственников. Но в итоге всё равно отказали (видимо не смогли реально оценить квартиру).

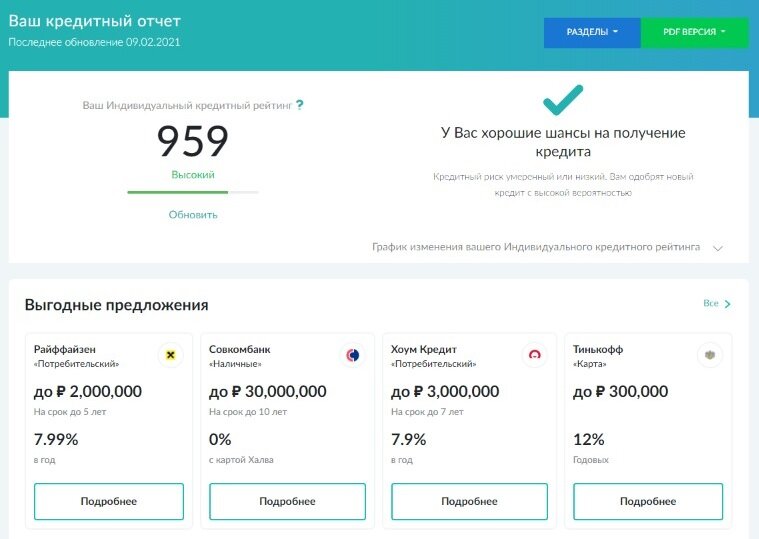

Стал разбираться в чём причина отказов. Самоё главное на что нужно обратить внимание, это кредитный рейтинг и кредитная история. Без них вам не светит ничего кроме кредитов в магазинах. В настоящее время есть единая система с которой работают банки. Ниже мой рейтинг.

- Кредитный рейтинг.

В моём случае рейтинг вполне нормальный. Желательно иметь больше 1000. Но суть не в этом. Я за свою жизнь брал кредит всего 2 раза. Один потребительский 15 лет назад и его даже нет в базах, хотя брал в Сбербанке. Второй лет 5 назад, каких-то 25 тыс. В магазине можно было мебель взять в рассрочку без переплат. (сумма по чеку была 25, а когда оформили кредит, то сумма в чеке упала до 23 тыс. Т.е. для банков магазин делает скидку, а покупателю не хочет). Поэтому взял в кредит на целый год, настроил в приложении списание каждый месяц и забыл о нем. В целом удобно и выгодно. Но моей кредитной истории это не сильно помогло.

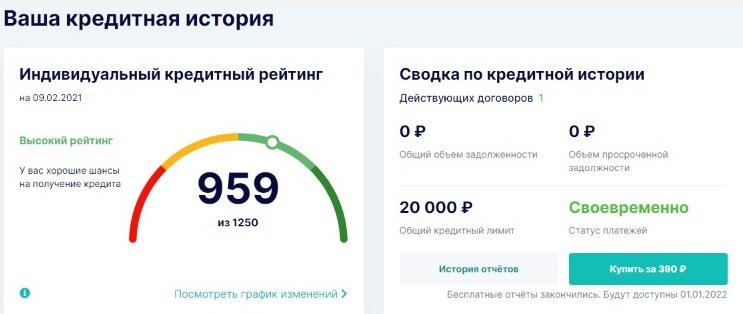

- Кредитная история

Нужно понимать, что кредиты банки дают тем кто регулярно берет кредиты и аккуратно их выплачивает. И вся эта информация у них есть. А так как у меня кредитной истории по сути дела нет, то даже с хорошим рейтингом, шансы на получение кредита стремятся вниз.

Чтобы была хорошая кредитная история нужно периодически брать кредиты. На авто, ипотека, потребительские. Ипотека правда та ещё кабала и имеет смысл когда нет своего жилья. Брать кредит на авто по моему деньги на ветер, уж лучше без кредитной истории жить. Остаются "потребы". Можно брать товары "в рассрочку" в магазинах, смотря какой магазин. Это может быть выгодно+кредитная история. И никогда не пропускайте платежи, это большой минус.

Я практически не пользовался кредитами, поэтому кредитная история практически пустая. И сумма которую мне могут одобрить наличными, не более 300тыс.р. Именно наличными. Автокредиты и ипотека связаны с залогом имущества, поэтому суммы совсем другие (у банка больше гарантий). А с наличными опаснее. Возьмете 5 млн наличными и за границу на ПМЖ. Ищи потом ветра в поле. Банкиры сами такие, чуть что, деньги выводят в офшоры и за границу.

- заявки на кредит

Ещё что я сделал не правильно. Нельзя подавать сразу много заявок на кредит в разные банки. Эта информация тоже фиксируется в базах. Я проверял в какой-то момент, на мой взгляд выглядит плохо. Отказы в кредитах и на рассмотрении. Одобрена кредитка, которой не пользовался, это тоже "минус в карму".

- ИИ, искусственный интеллект

Если вы считаете что кредит выдаёт как в кино, кредитный эксперт, как Джим Керри в фильме "Всегда говори да!", то вы глубоко ошибаетесь.

В настоящее время банки принимают решение на основе решения "компьютера", который тупо смотрит вашу кредитную историю, запросы от других банков, одобренные и не одобренные кредиты, кредитную историю, просрочки платежей. Некоторые банки используют для анализа много больше факторов. Если вы оформляете заявку на кредит онлайн, то знайте, что вас отслеживают через браузеры. В какое время вы подали заявку, как долго просматривали страницу, где в это время находились (на работе, в кафе, дома, в клубе и т.д.), с какого браузера заявку подаете, с телефона или со стационарного компьютера. Всё это анализируется, причем в основном программами (искусственным интеллектом если хотите). Человеческий фактор практически исключен. Человек в лучшем случае озвучивает информацию, которую собрал ему компьютер.

А решение принимается в соответствии со строгими правилами Центрального Банка. Любое отступление от правил ЦБ "карается смертной казнью". Поэтому кредитные специалисты по сути дела марионетки-роботы, от которых ничего не зависит.

Вы играете с жесткой, закостенелой системой, которую можно обыграть только применив смекалку. И люди похитрее успешно с этим справляются. Самое простое принести "липовую" справку о доходах, это позволит получить кредит на бОльшую сумму. Ведь не секрет, что многие получают "серую" или "черную" зарплату. Кстати многие банки верят "на слово", но это касается не больших сумм кредита.

- ИТОГО

Миллион я так и не получил (в банке). Последний банк в который обратился, был ВТБ. Там хотя бы попался консультант адекватный, который дал много дельных советов. Например, не стоит подавать больше 5 заявок одновременно, а лучше не более 3-х. А я то разослал с десяток! :-) думаю конкуренция же, пусть дерутся за клиента, наивный. Кто предложит самое выгодное предложение, туда и пойду. Держи карман шире! Капиталисты своего не отдадут, а вот 3 шкуры спустят. В итоге ВТБ мне тоже не дал миллион, предложили 300тыс (опять эта цифра). Обман по процентам как и везде. Берешь 300, а кредит сразу становится 330 (30 страховка за три года) и платеж почти 12 тыс в месяц. ВОт и выходит не 6 процентов как в рекламе а все 15. И это ещё далеко не худший вариант. Пришлось брать сколько дают и выкручиваться своими силами. Договор с подрядчиком уже был подписан, да ещё и цены подскочили. Рвать договор было не вариант.

Подвожу итог: если вы в каком то обозримом будущем планируете кредитоваться в банке на приличную сумму, то вам просто необходимо иметь:

- положительную кредитную историю

- высокий кредитный рейтинг

- подтвержденный доход (либо хорошую "справку" с места работы)

- Имеет смысл брать товары в кредит, особенно если в рассрочку и вам это не накладно. В будущем это положительно скажется на кредитной истории.

- По имеющимся кредитам не допускать просрочек платежей.

- Перед подачей заявки в банк выбрать 3 банка, не больше. Заранее ознакомиться с условиями кредитования (проценты, страховки!)

Вот такие нехитрые советы. Но лучше конечно обходиться без кредитов, нечего кормить дармоедов-банкиров!

Кому интересно, можно бесплатно проверить свой рейтинг тут (3 раза в год бесплатно): https://ucbreport.ru/

P.S. А баня всё таки будет, всем банкирам назло!

Подписывайтесь на канал, буду выкладывать все этапы строительства, фундамент уже заложил.