Многие из вас слышали о компании Озон. Более того, я уверен, что большая часть из вас как минимум один раз в своей жизни заказывали товары через их сервис.

Сегодня я постараюсь разобрать компанию Озон и сделать выводы относительно их будущего в секторе электронной коммерции. Сразу скажу, что не претендую на истину первой инстанции и наши с вами выводы могут и скорее всего будут отличаться. Я считаю, что это хорошо, так как чем больше КОНСТРУКТИВНЫХ точек зрения, чем больше вероятность добраться до истины!

Прежде чем перейти к разбору компании, хочу обратить ваше внимание, что я разбираю компании для ИНВЕСТИЦИЙ, а не для сигналов на быстрые деньги. Мои разборы не стоит использовать в качестве рекомендации, это только мое мнение, думайте своей головой!

Напомню, что вы также можете почитать другие обзоры компаний:

Разбор компании Carnival. Стоит ли инвестировать?

Лукойл зафиксировал убыток за 9 месяцев 2020 года. Стоит ли покупать компанию?

Анализ компании Полиметалл. Ждать ли коррекции золотодобытчиков?

Акции QIWI упали на 21%, стоит ли подбирать бумаги? Анализ компании QIWI

РусГидро субсидируется за счет государства. Стоит ли инвестировать в компанию?

Mail.ru потерял 15% за декабрь. Когда наступит разворот и стоит ли инвестировать в компанию?

Совкомфлот - привлекательная инвестиция или очередное неудачное IPO?

Акции ММК выросли на 65% после исключения из индекса MSCI. Стоит ли инвестировать в компанию?

Прибыль Магнита падает уже 5 лет. Стоит ли инвестировать в компанию?

Газпром - бизнес с неэффективным менеджментом или отличная инвестиция? Разбираем компанию Газпром

О компании Озон:

Компания Озон является одним из представителей рынка электронной коммерции в России. Стоит сразу отметить, что это не первая компания в данном секторе. Озон контролирует приблизительно 7% электронной коммерции в России. Лидером в данной отрасли является частная компания Wildberries, также еще одним конкурентом является компания беру, которая активно развивается.

Отмечу, что по статистическим данным сегмент электронной коммерции в России развит не так хорошо как в США. Если в США онлайн покупки совершают около 70% населения, то в России эта цифра находится на уровне 40%. Отчасти такое положение дел обосновывается плохой инфраструктурой, но не стоит забывать, что в России любая инновация приживается дольше, поэтому и развитие рынка электронной коммерции еще впереди.

Однако, если компания Wildberries уже давно является прибыльной, то Озон существуя на рынке 21 год не показал ни одного прибыльного периода. Если сравнивать с Амазон, так как именно с этой компанией постоянно проводят параллели, то Амазон основали в 1994 году, то есть почти 27 лет назад. 6 лет не такая большая разница, однако Амазон уже ускакал далеко вперед, поэтому тут надо задать несколько вопросов менеджменту компании.

Немного отвлеклись на статистику, теперь продолжим. У Озон есть еще одно интересное направление, которое связано с путешествиями. Посмотрев на него можно сказать, что оно еще очень сырое, однако это существенный шаг к диверсификации бизнеса.

Относительно акционеров компании, тут идет упорная борьба за контрольный пакет акций между двумя игроками: АФК Система и Бэринг Восток с известным Майклом Калви. В совокупности 44,8% принадлежит АФК Системе и 33% Баринг Восток.

Если посмотреть на капитализацию компании, то убыточное предприятие занимает 16 место среди российских компаний, почти догнало 2-й банк России - ВТБ, обогнало такие предприятия как Полиметалл, Х5, Русал, ММК и другие крупнейшие компании РФ.

Финансы:

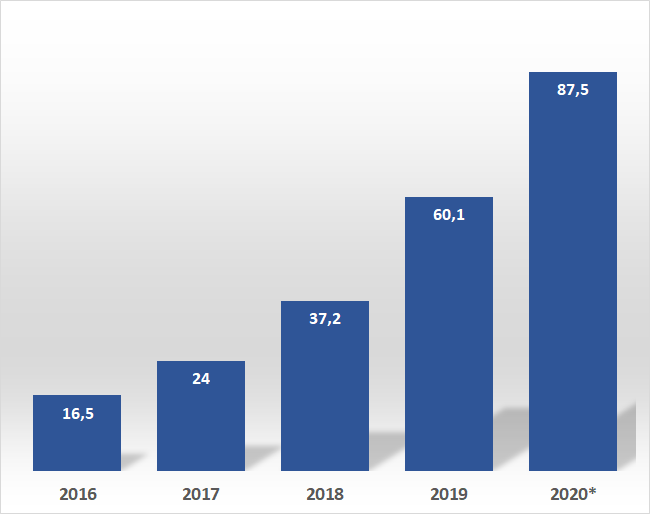

С финансами у компании есть некоторые проблемы. В первую очередь это связано с тем, что компания не может конвертировать растущую выручку в прибыль

Как видно из графика выручки, с наращиванием оборота у компании полный порядок. Рост выручки экспоненциальный и это действительно завораживает глаз, однако показатели прибыли оставляют желать лучшего.

Как видите, выручка увеличилась с 2018 года в 2,5 раза, и убыток также увеличился в 2,5 раза, что опять же наталкивает на мысль, что есть проблемы с масштабированием бизнеса, точнее с его контролем.

Чистая рентабельность компании отрицательна, так как нет прибыли и составляет - 22%

Про показатели ROE, ROA даже не стоит и говорить, так как страшно смотреть на такие цифры

P/B по итогам 2019 года составляет 453, что является катастрофически высоким показателем

P/S на уровне 10,3, то есть компания окупится лишь через 10 лет

Для сравнения, аналогичные параметры у Амазона находятся на уровне 18,3 и 4,4 соответственно

Технический анализ:

С технической точки зрения по Озону очень сложно что-то сказать. Можно лишь выделить несколько уровней коррекции, куда компания с большой долей вероятности придет

Также стоит отметить, что компания очень сильно перекуплена и в ближайшее время может произойти сильная коррекция

Выводы:

Прежде всего стоит отметить, что компания действительно развивается семимильными темпами, однако, менеджмент не может поддерживать масштабирование таким же ростом прибыли или хотя бы поддержанием компании на безубыточном уровне.

Компания сильно переоценена. Если вы хотите взять компанию из этого сектора, то Амазон намного лучше и дешевле Озона, как бы это странно не звучало. Конечно, сектор перспективный и долго будет развиваться, но есть конкуренция со стороны других игроков и не факт, что Озон будет первым в этой сфере. Также стоит отметить, что это не нормально, когда компания, работающая 21 год и не показавшая ни одного прибыльного года, стоит как ВТБ.

Мое мнение, что компания интересна хотя бы от уровня 3000 рублей не больше, а все текущее движение не более чем грамотная пиар компания, проведенная в основном для американцев. Однако, вам стоит сделать свои выводы и самостоятельно проанализировать компанию.

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Прибыль Магнита падает уже 5 лет. Стоит ли инвестировать в компанию?

Совкомфлот - привлекательная инвестиция или очередное неудачное IPO?

Газпром - бизнес с неэффективным менеджментом или отличная инвестиция? Разбираем компанию Газпром