В молодости немногие задумываются о долгосрочных сбережениях. Однако лучшее, что вы можете сделать со своими деньгами — вложить их в акции и взаимные фонды. И вот почему.

1. Акции — самое выгодное вложение в исторической перспективе

Несмотря на колебания рынка, акцииамериканских компаний уже долгое время демонстрируют бОльшую доходность по сравнению с облигациями.

С 1926 года, когда S&P начал отслеживать показатели фондового рынка, среднегодовой доход акций составил 10%, облигаций — 5,4% и краткосрочных инвестиций — 3,5% до инфляции.

Конечно, цифры менялись в разные периоды, но так или иначе акции исторически более доходны в долгосрочной перспективе.

2. Падения рынка вас не касаются

Разумно обзавестись как можно большим количеством акций, но рыночные спады в этом случае не могут не действовать на нервы.

Успокойтесь и поймите, что, пока вы не продали акции, ваши убытки существуют только на бумаге.

Если у вас руки чешутся продать их во время спада, напомните себе, что ваш вклад нацелен на далекое будущее. Зачем обрекать себя на потери, если ситуация вполне может стабилизироваться? К тому же, если вы регулярно откладываете и продолжаете инвестировать, когда рынок снижается, вы только нарастите накопления, ведь можно дешево и выгодно приобрести бумаги. Когда всё вернется на круги своя, вы окажетесь еще в более выигрышном положении.

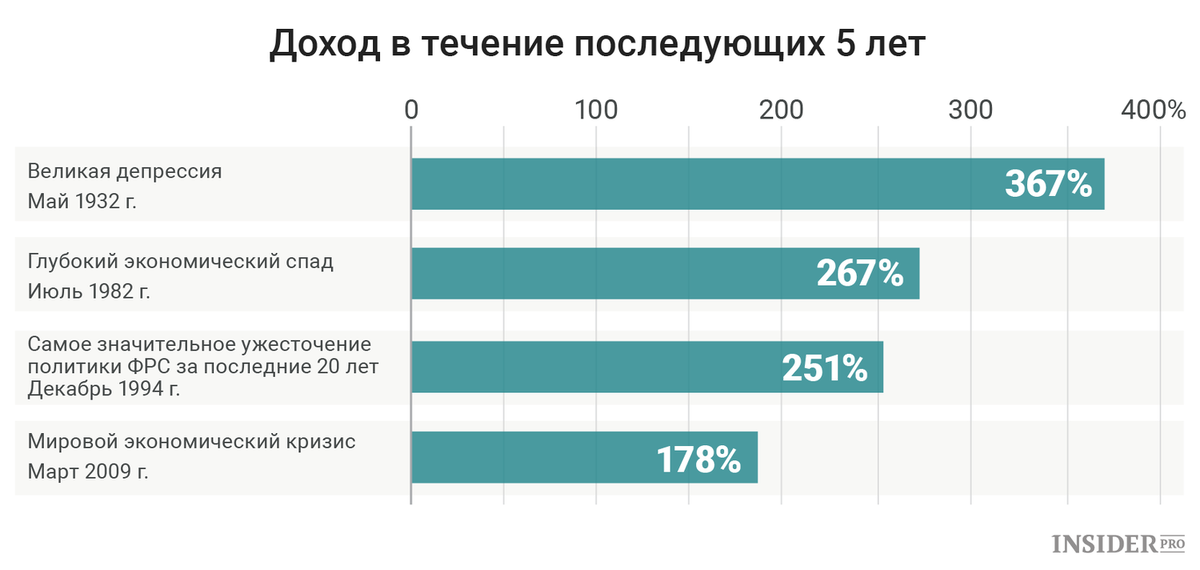

Как показывает график ниже, самые тяжелые времена для экономики оказывались в итоге и самыми доходными. Пятилетний период с наивысшей доходностью на рынке США начался в мае 1932 года, во времена Великой депрессии. Следующий был отмечен в июле 1982-го, в разгаре одной из худших рецессий в истории США.

3. Не обязательно вкладывать в акции всё

При подборе инструментов в инвестиционном портфеле нужно опираться на временной горизонт, текущую финансовую ситуацию и толерантность к риску.

Запомните общее правило: инвесторам с более отдаленными финансовыми целями следует тщательно диверсифицировать свой портфель.

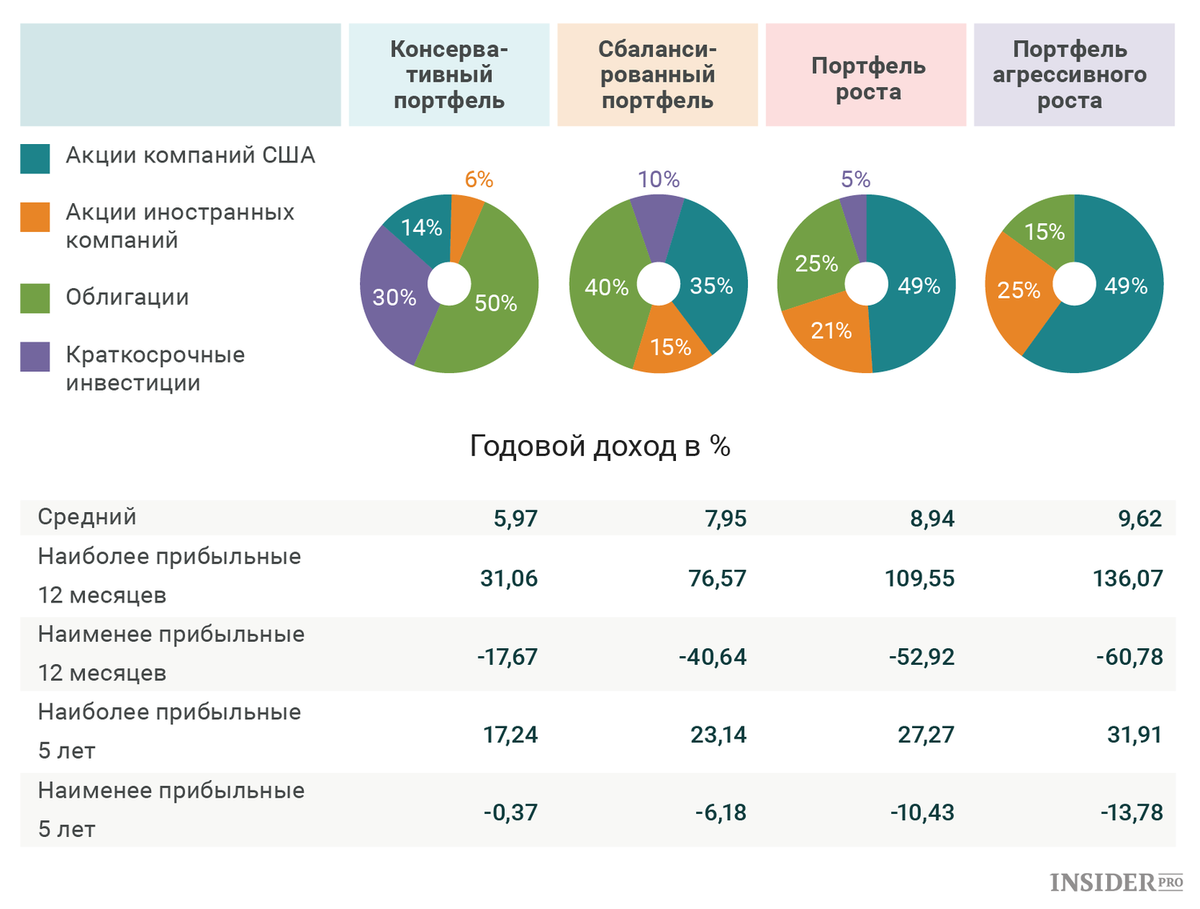

Обратите внимание на четыре возможных сочетания инструментов и их статистическую результативность. Как видите, консервативный портфель исторически менее доходен, чем другие типы портфеля с большей долей акций.

Вывод

Независимо от возраста и от времени выхода на пенсию, всем хочется встретить старость спокойно и посвятить себя любимому делу, не беспокоясь о деньгах. Для этого вам потребуется сформировать диверсифицированный инвестиционный портфель и выделить в нем побольше места для акций.

Остерегайтесь чрезмерной консервативности. Привыкайте к взлетам и падениям рынка, учитесь с ними справляться. Если вы делаете долгосрочные вклады и регулярно откладываете средства, экономический спад может сыграть вам на руку: будет возможность купить обыкновенные акции и акции взаимного фонда по низкой цене. В этом и заключается преимущество отдаленных целей.