Говоря о рынке недвижимости в текущем году, нельзя не вспомнить о государственной программе льготной ипотеки – возможность купить жилье под 6,5% годовых и дешевле привела к тому, что рынок довольно быстро перегрелся. Но что будет в 2021-м, особенно если госпрограмму в итоге продлят? Мы попытались понять, что будет влиять на цены на недвижимость в 2021 году и как стоит поступить тем, кто только планирует покупку своего жилья.

Льготная ипотека и не только. Что было с рынком в 2020-м?

2020 год начинался, как и все прежние годы – никто не ждал рекордов в строительстве или ипотечном кредитовании, но перспективы отрасли в целом были неплохими . Так, прошло только полгода после полного перехода строительного рынка на эскроу-счета в долевом строительстве, хотя многие девелоперы еще заканчивали начатые ранее проекты, поэтому цены резко не выросли, а все желающие могли успеть подписать договор долевого участия по старым правилам.

Но уже в марте стало ясно, что обычным этот год не будет. Пандемия коронавируса начала «закрывать» на карантин целые отрасли – начав с туроператоров и авиакомпаний, в апреле в России отправили на вынужденный простой вообще почти всю экономику. Режим нерабочих дней повлиял и на строительный бизнес – где-то строительные работы запретили напрямую (пример – как в Москве), а где-то их не запрещали, но работы просто невозможно было выполнять в сложившихся условиях.

Ситуацию нужно было как-то спасать, и вот правительство делает совершенно неожиданный шаг – вводит льготную ипотеку под 6,5% годовых . И, в отличие от уже действующих программ, новая была доступна клиентам без каких-либо условий. Требования по самой недвижимости тоже были вполне стандартными:

- по программе можно купить жилье только в новостройках;

- стоимость – до 6 миллионов в регионах и до 12 миллионов в Москве и Санкт-Петербурге с областями;

- первоначальный взнос – не менее 15% стоимости жилья;

- все требования к заемщикам – как в стандартных программах ипотечного кредитования;

- банки имеют право обуславливать льготную ставку договором добровольного страхования заемщика.

Учитывая, что государство компенсирует разницу между ставкой в 6,5% годовых и определенной цифрой (ключевая ставка с надбавкой), банки могут достаточно гибко менять условия, чтобы привлечь больше клиентов. Пока дальше всех зашел Промсвязьбанк с рекордно низкой ставкой в 5,85% годовых (что даже ниже стандартных 6% по «семейной» ипотеке).

В целом, программа льготной ипотеки достигла своей цели – россияне начали активно скупать жилье в ипотеку , даже несмотря на снижение доходов и возможную вторую волну коронавируса.

Но программа льготной ипотеки «перегрела» рынок недвижимости – так как клиенты буквально скупали все жилье в новостройках, девелоперы смело завышали цены. Так, по данным ЦИАН, в сентябре стоимость квартир в новостройках в городах-миллионниках выросла на 13% по сравнению с сентябрем прошлого года, другие агентства дают примерно такие же цифры. А, например, в Уфе цены за год выросли вообще на 27%, в Санкт-Петербурге – на 23%, в Нижнем Новгороде – на 21%. По сути, льготная ипотека дала новый импульс рынку, и этим воспользовались застройщики, компенсировав свои потери от пандемии.

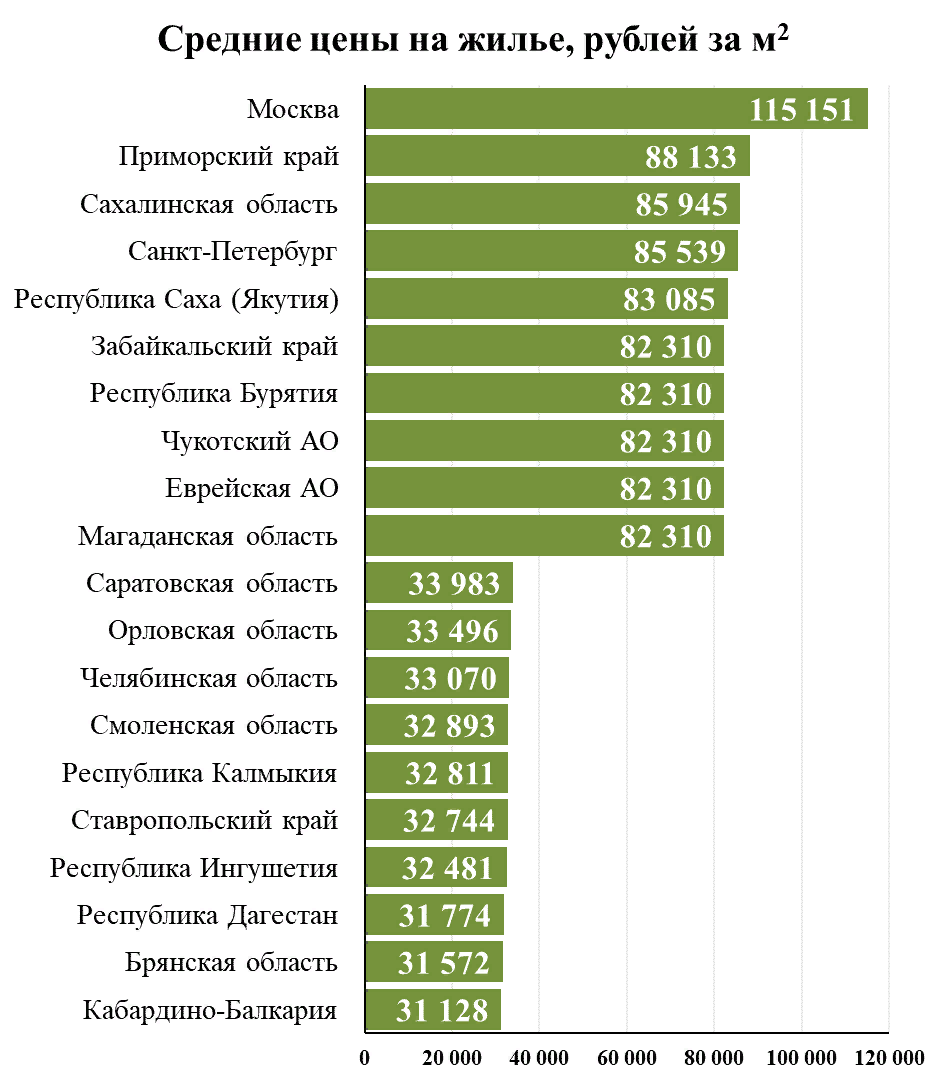

По данным Минстроя, в III квартале 2020 года дороже всего жилье в Москве , а дешевле всего – в Кабардино-Балкарии:

Правда, у независимых аналитиков данные немного другие – в Москве ЦИАН насчитал среднюю стоимость жилья в новостройках на уровне 210,8 тысяч рублей за квадратный метр. А за цены около 30 тысяч рублей за квадратный метр вообще невозможно ничего построить (средняя себестоимость жилья в регионах – от 45-50 тысяч рублей за метр). Разгадка проста – официальные цифры от Минстроя нужны, чтобы рассчитывать по ним сумму жилищных субсидий, поэтому они рассчитываются по «особым» правилам.

А пока, считают аналитики, жилищный рынок в России перегрет, а ипотечный – рискует стать одним большим пузырем. Девелоперы зарабатывают более 100 миллиардов рублей выручки в месяц, но программа закончится уже в ноябре. Или не закончится – даже Владимир Путин предложил продлить ее и на 2021 год .

Что будет влиять на цены в 2021-м?

Государство неплохо поддержало рынок, застройщиков, банки и самих россиян в кризис, предложив им ипотеку почти вдвое дешевле, чем было до этого. Но если весь отложенный спрос уже реализовался, и все желающие уже успели оформить ипотеку (когда еще не было известно о продлении программы) – то что будет с рынком недвижимости дальше?

Эксперты и представители отрасли в последние месяцы говорили об этом с плохо скрываемым страхом – если с перегретого рынка резко уйдут новые покупатели, отрасль уже не покажет тех темпов роста, что были до этого. Конечно, строительство – процесс небыстрый, а россияне скупили, по большей части, жилье на этапе строительства (и часто – на очень ранних этапах).

Однако в дальнейшем на рынок и цены будет влиять не только доступная ипотека, но и комбинация других факторов:

- возможные скачки валютных курсов . Если в прошлом году доллар не выходил за рамки 60-70 рублей, то сейчас он нашел равновесие на уровне ближе к 80, а евро стоит дороже 90 рублей. Напрямую на цены это не влияет (стройматериалы закупаются за рубли, в них же получают зарплату строители), но без роста цен на квартиры обойтись не получится. Во-первых, недвижимость становится перспективным вариантом для инвестиций. Во-вторых, в стоимости стройматериалов есть некоторая валютная составляющая. В-третьих, некоторые объекты премиум-сегмента могут изначально оцениваться в иностранной валюте;

- падение доходов населения . Только за первые полгода реальные доходы россиян упали на 3,1%, и многим покупка жилья становится просто не по карману, даже в ипотеку (ведь даже с нулевыми процентами платить по ней нужно).

- переход на удаленный формат работы . Практически все, кто работал удаленно в первую волну пандемии, отозвались об этом опыте не очень позитивно, но часто иного выхода просто нет. В Москве 30% сотрудников уже перевели на удаленную работу – и в будущем многие могут так и не вернуться в офис. Это дополнительный фактор спроса на жилье – «удаленщики» могут предпочесть недорогую квартиру в регионе, что изменит структуру спроса;

- вероятность новых ограничений из-за пандемии . Хоть власти уверяют, что нового локдауна в России не будет, некоторые строительные проекты могут замедлиться или вообще остановиться. Это, в свою очередь, приведет к снижению предложения жилья, и возможному росту цен.

Другими словами, никакой определенности на ближайший год нет и не может быть: если случится новый локдаун, а население потеряет еще часть доходов, из-за падения спроса девелоперам придется снижать цены. И наоборот, если льготная ипотека сохранится, а доходы сильно не просядут, это позволит застройщикам и дальше поднимать цены .

Какие прогнозы дают по ценам на недвижимость?

Строить прогнозы на 2021 год в таких условиях – дело неблагодарное. Весной считалось, что коронавирус уйдет уже летом, самое позднее – осенью. Теперь же самые осторожные прогнозы говорят уже о снятии ограничений в феврале, но главная надежда остается только на вакцину. Тем не менее, и официальные ведомства и лица, и экспертное сообщество пытаются хоть как-то спрогнозировать ситуацию на рынке недвижимости на следующий год.

Что говорят официальные лица

Буквально на днях президент России Владимир Путин предложил продлить программу льготной ипотеки под 6,5% годовых как минимум до середины 2021 года. О том, что ее продлят, было понятно еще раньше – об этом говорили в правительстве (хотя всего месяц назад там утверждали обратное – программа выполнила свою задачу и ее сворачивают). Какой-то конкретики не прозвучало, хотя уже с 1 ноября существующая программа прекращает действие. Будет ли она продолжена в этом же формате, и с какой даты – неизвестно.

Что касается прогноза на текущий год, то вице-премьер Марат Хуснуллин недавно заявил, что по итогам года объем введенного в эксплуатацию жилья в России сократится на 5-6% по сравнению с прошлым годом, и главная причина – в приостановке проектов из-за пандемии. Учитывая, что в 2019-м было введено 79,4 миллиона квадратных метров жилья, в 2020-м это будет 74,6-75,4 миллиона.

Тем временем, Минстрой подготовил проект приказа об установлении нормативной стоимости квадратного метра жилья (той, по которой выдаются жилищные субсидии) на второе полугодие текущего года.

Пока что основные дискуссии «в верхах» идут касательно того, не перегреет ли продолжение льготной ипотеки рынок. И по этому поводу большинство спикеров все же настроены оптимистично:

- директор департамента обеспечения банковского надзора Центробанка Александр Данилов считает, что пока выдано кредитов всего на 400 миллиардов рублей при том, что программа была запланирована на 900 миллиардов. И при ипотечном портфеле банков в 8,5 триллионов рублей такие цифры пока не дают повода для паники. Правда, Данилов считает, что цены на недвижимость могут упасть после того, как закончится программа господдержки, а спрос на жилье резко сократится;

- Михаил Гольдберг из аналитического центра ДОМ.РФ считает, что по итогам года можно ждать рекордной выдачи ипотечных кредитов – более 1,3 миллионов кредитов на сумму в 3,3 триллиона рублей. А если продлить программу, то и еще больше;

- Анатолий Аксаков из профильного комитета Госдумы считает, что программу продлят до конца следующего года, а в перспективе ставки опустятся до 5% годовых.

Глава банка «ФК Открытие» Михаил Задорнов оценил долю ипотеки в ВВП России в 9-10% – это, по его словам, не так уж и много по сравнению со странами Западной Европы и даже Турции. Поэтому даже рост просрочек по ипотеке не повлияет серьезным образом на рынок.

Неофициальные прогнозы

Участники рынка оценивают подорожание жилья по итогам 2020 года в 12-15%, причем по самым интересным проектам цена могла вырасти и на 20%, и больше. Даже в октябре цены на недвижимость продолжают расти – по словам руководителя аналитического центра ЦИАН Алексея Попова, средняя стоимость квадратного метра в городах с населением более миллиона человек составила 80,4 тысяч рублей – это на 3% больше, чем в сентябре. В регионах цены тоже растут. Естественно, основная причина – доступная ипотека и пандемия.

Больше всего «вымываются» с рынка самые доступные предложения – россияне часто рассматривают такую недвижимость как один из вариантов инвестиций. Соответственно, такие варианты становятся уже не такими доступными – а рост цен на них частично нивелирует низкую процентную ставку по ипотеке.

Что касается 2021 года, Константин Ордов из Финансового университета при правительстве РФ считает, что цены на недвижимость будут и дальше расти быстрее, чем инфляция . Всему причиной – дефицит предложений на первичном рынке, когда из-за вынужденного простоя девелоперы сокращают предложение, а спрос растет из-за действующей государственной программы. Правда, ажиотаж может несколько «охладить» вторая волна коронавируса – если власти снова введут карантинные ограничения, доходы населения могут сократиться, что снизит спрос.

И раз уже почти точно известно, что ипотечную программу продлят, то и рост цен на квартиры тоже практически гарантирован, считают эксперты:

- генеральный директор агентства «БОН ТОН» Наталья Кузнецова считает, что в такой ситуации сохранится ажиотажный спрос на жилье, этому будет способствовать слабый рубль . Правда, даже без программы ждать снижения цен не стоит – по большому счету, ежемесячные платежи по ипотеке под 6,5% и 7,3% годовых отличаются несильно;

- Мария Литинецкая из компании «Метриум» тоже говорит, что на цены повлияет не только доступная ипотека, но и слабый рубль . Девальвация подстегивает инфляцию, и все это означает удорожание строительства. В дополнение ко всему застройщики еще не в полной мере перешли на новую систему проектного финансирования. А учитывая, как упадут доходы населения по итогам года и как вырастет безработица, спрос вряд ли сможет расти бесконечно – как и цены на жилье;

- Михаил Доронкин из рейтингового агентства НКР считает, что продление льготной программы будет способствовать росту цен на жилье, в итоге заемщикам придется оформлять кредиты на бОльшие суммы , что, в свою очередь, отразится на их долговой нагрузке.

Не стоит забывать еще об одном факторе, говорит Виталий Манкевич из РАСПП – банковские вклады сейчас дают очень низкую доходность, к тому же, с 2021 года вводится НДФЛ на доходы с них. И это может повлиять на рост спроса на недвижимость – как показывает практика, она в перспективе 20-30 лет дорожает примерно на величину инфляции .

И все же, покупать сейчас или ждать?

На первый взгляд, госпрограмма с ипотекой под 6,5% годовых – действительно выгодно, это дешевле любого базового ипотечного продукта, и доступно практически всем и во всех крупных банках. И раз программа действует до конца октября 2020 года, то нужно бежать и оформлять кредит? На самом деле не все так просто.

Дело в том, что все более-менее интересные варианты в новостройках уже раскуплены – это можно было сделать еще с апреля. И даже если девелоперы рисковали и начинали новые проекты (что не так просто сделать по закону – есть эскроу-счета и другие ограничения), то и в них самые ходовые варианты жилья уже раскуплены. Более того, цены уже выросли на 10-12% относительно того, что было до старта госпрограммы – то есть, рост цен нивелировал какую-то часть выгоды от низкой ставки.

Поэтому, хоть программа продолжает действовать, покупка квартиры в ипотеку сейчас может быть не самым выгодным вариантом.

И это не означает, что жилье сейчас покупать нельзя – если квартира будет нужна в скором времени (ведь пока еще выгоднее покупать на этапе строительства), есть деньги или материнский капитал на первый взнос, а банк готов выдать кредит, то и откладывать нет смысла . Ведь как себя поведет рубль, рынок недвижимости и вообще вся экономика – сейчас сказать очень сложно.

Хотя, если квартира – это способ сохранить или приумножить сбережения , то все не так очевидно. С учетом процентов, срока ожидания завершения строительства, обязательного НДФЛ при продаже квартиры в первые 5 лет и налога на недвижимость заработать на таком вложении едва ли удастся, и тот же ИИС с налоговым вычетом даст куда более высокую доходность.

Но если цены на первичном рынке кажутся заоблачными, можно посмотреть и на «вторичку». Конечно, в этом сегменте квартиры тоже подорожали (так всегда бывает – цены меняются синхронно), а ипотеку придется брать уже на более рыночных условиях.

Однако у вторичного жилья есть одно важное преимущество – если найти действительно недорогой вариант (пусть и требующий небольших вложений), то покупатель больше выгадает на ипотеке. Так, если купить дорогую квартиру под низкую ставку по госпрограмме, рефинансировать ее уже будет некуда (ставки вряд ли опустятся ниже 6% годовых), а сумму кредита уменьшить уже не удастся. А если выбирать изначально недорогую квартиру, пусть и под более высокий процент, в будущем ее можно будет рефинансировать на более низкую ставку.

Если же покупка не срочная, то можно понадеяться на еще один вариант. Как мы писали выше, сейчас банки активно наращивают ипотечное кредитование, причем многие, кто оформляют ипотеку, в будущем столкнутся с проблемами и не смогут ее выплачивать. Тогда их квартиры попадут на продажу – продавать будет или сам заемщик (в надежде погасить долг), или уже банк выставит на торги залоговое жилье . Оба варианта неплохие – скорее всего, цена будет ненамного выше, чем она была при покупке (или даже ниже), а из-за срочности продавец будет готов уступить.

Правда, ждать этого придется достаточно долго – заемщики могут использовать кредитные каникулы, что растянет срок минимум на полгода, когда банк не может обратить взыскание на квартиру.

Подписывайтесь на канал, чтобы быть в курсе последних новостей! И поддержи лайком запись.