Мне уже за 30 и меня все чаще посещает мысль о досрочном выходе на пенсию. Собственно кого она не посещает? В период кризиса мой работодатель урезал всем зарплаты, хорошо, что я пока в декрете, но выходить из него мне хочется все меньше. И вот, укладывая детей спать, я решила посчитать сколько мне с мужем копить на достойную "пенсию"...

Ставим цель

Я считаю, что для того, чтобы комфортно жить в дальнейшем мне нужно, чтобы мой пассивный доход в месяц составлял не менее чем мой текущий доход (зарплата S).

Мой пассивный доход будет поступать из разных источников:

- Процентов на остаток на депозитах. Часть денег необходимо хранить на таких счетах, с которых их легко снять, не потеряв лишнего. Это может быть депозит с возможностью частичного изъятия или дебетовая карточка с большим процентом на остаток. Хотя больших процентов уже не бывает. На депозите не надо хранить много;

- Эмитентов, выплачивающих дивиденды;

- Эмитентов, выплачивающих купоны. Это защитный актив, в котором надо держать больше денег, чем на депозите;

- Продажи части активов, в случае, если в конкретном месяце предыдущих выплат было меньше, чем та сумма, которую я решила выплачивать себе. Это не самое правильное решение. Оно не работает в случае падения рынка. Я надеюсь, что мои акции будут расти в цене, на больший процент, чем я буду изымать из оборота. Я хочу по минимуму продавать бумаги ради высвобождения финансов на текущие нужды.

Простая оценка сверху

Поскольку у меня техническое образование и степень кандидата наук, я решила грубо оценить сколько лет мне придется копить, что бы получать желаемый доход. Сделать оценку сверху - то есть найти максимум и снизу - то есть минимум. Оценка сверху грубая, но это оценка сверху, то есть то количество лет, за которое я точно накоплю. Если делать более точную оценку, то надо прогнозировать инфляцию, которая будет сжирать часть портфеля и доходность! В то же время за счет сложного процента, портфель будет расти быстрее, но! У нас с мужем двое детей, траты на них тоже будут тоже увеличиваться и в какой-то момент у нас не получится отложить 2/3 дохода. Вот такие мелочи покроются с лихвой моей оценкой. Кроме этого, за следующие 20 лет случится как минимум один финансовый кризис, который обесценит мои накопления.

Возьмем среднюю процентную ставку, которую можно ожидать по трем первым источникам доходов, исходя из того, что больше всего денег будет в акциях. Оценить ставку сложно, в 2020 году, например, были скромные дивидендные выплаты и депозитные ставки. Обозначим ставку X.

Получается, что откладывая 2/3 от каждой зарплаты, годовой доход я смогу отложить за

S x 12 : (2/3 × S)=12/(2/3)=12 х 3/2=18 месяцев.

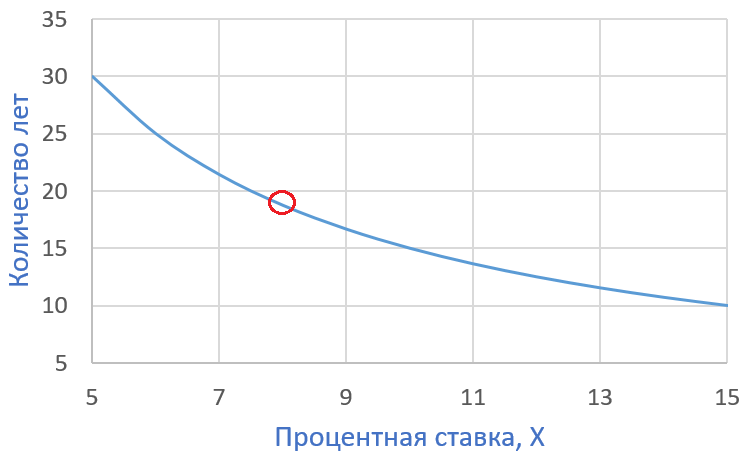

Я считаю, что мои инвестиции мне будут приносить в дальнейшем Х% годовых, значит мне надо 100/Х годовых доходов. Их я буду откладывать 18х100/Х месяцев. А теперь смотрим график сколько лет копить при разных прогнозных ставках Х. ИХМО, реальная ставка Х, на которую реально надеяться 7-8%. При ставке 7% копить 22 года, при ставке 8% - 18 лет.

А теперь смотрим графики для разных ставок и разных плановых сумм накоплений. Синяя линия - случай когда человек откладывает 10% от дохода, красный - 20%, серый - 40%, желтый - 60%.

Получается, что если я буду откладывать по 60% от зарплаты, копить мне 18 лет! Сейчас мне больше 30 лет от роду, поэтому копить мне фактически до настоящей пенсии :)

Простая оценка снизу

Можно представить мой доход в виде геометрической прогрессии. Сумма прогрессии будет равна ... Ой, давайте лучше выложу расчет по годам, что бы не писать громадные формулы. Считать будем исходя из зарплаты S, а надо накопить 12хSх100/8%=150S. Откладывает по 2/3 в месяц, прирост капитала за год +20%.

1 год: 8S;

2 год: 8S+1.2x8S;

3 год: 8S+1.2x8S+1.2х1.2x8S;

4 год: 8S+1.2x8S+1.2х1.2x8S+1.2х1.2х1.2х8S;

n год: 8S x 1.2^(n-1).

Такими темпами накопить можно за 11 лет! И тогда у меня будет целых 9 лет свободы до пенсии. Жизнь налаживается.

Сейчас я делаю грубую оценку, чтобы прослезиться, а затем, чтобы обнадежить себя. За счет сложного процента я могу накопить раньше, если не буду весь свой пассивный доход тратить на детей. За 18 лет я точно накоплю на достойную пенсию, а там уж и до пенсии не далеко.