Алоха!

Снова на связи с вами Эмиль Сафаров, и сегодня, наконец-то, закончив со всей теорией, мы перейдем к более практическим советам и попробуем проанализировать сектор рынка МФО на конкретных примерах, ну и постараемся выделить особенности, если оные присутствуют.

С введением закончили — рвемся в бой!

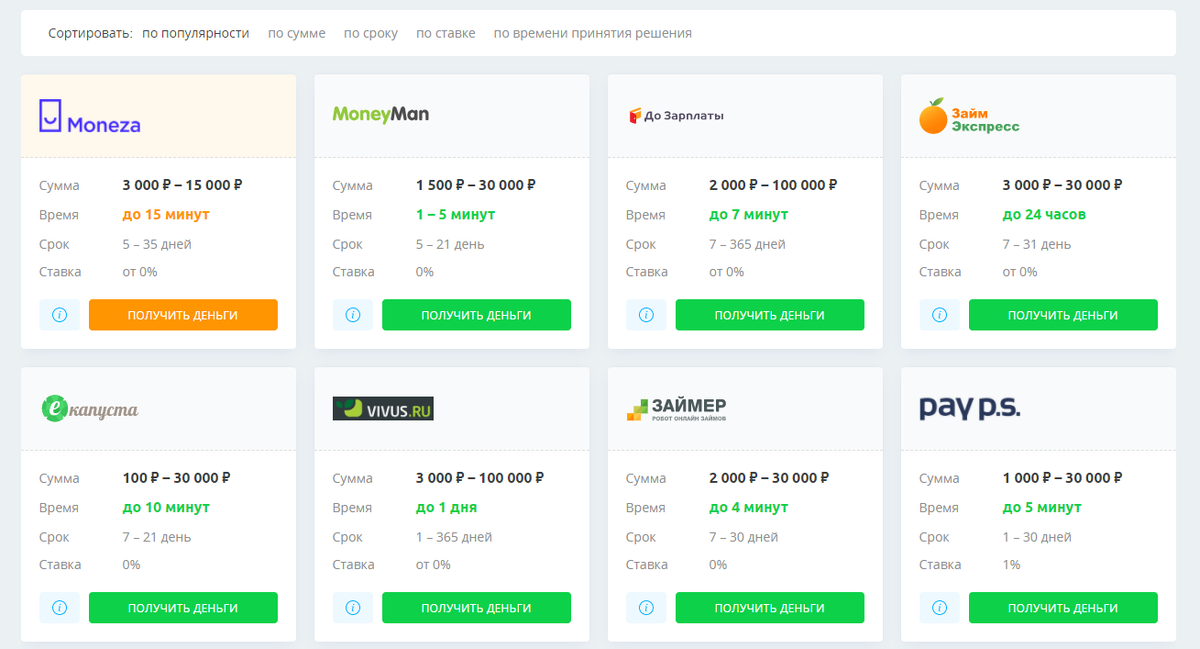

Предположим, что вы не читали наши предыдущие статьи и просто, что называется, с корабля на бал зашли на сайт sranvi.ru. Прежде всего, стоит четко осознавать, с какой целью и на каких условиях мы хотим получить микрозаем. К сожалению, инвестиции сегодня "за бортом" нашей ознакомительной программы. (Дабы избежать недопонимания сразу оговорю, что за базовый регион возьмем Москву, ибо в столице представлен наибольший спектр финансовых услуг любого толка). Далее, выбираем нужную функцию микрозаймов и — вуаля!

Что мы видим? — Все ранжировано по популярности. Сразу заметим первую особенность: все представленные организации базируются на займах "до зарплаты".

Все тех же представителей мы видим при выборе сортировки по ставке и по времени принятия решения. Однако картина меняется при оставшихся двух ранжировках — по сумме и сроку. Вот и определены рамки, с которыми мы сегодня будем работать.

Так, если нам интересны займы до зарплаты, следовательно, нам нужен наименее трудозатратный процесс его получения. Всё довольно просто, но, как говорил Баз Лайтер: "Бесконечность не предел",— поэтому остановимся на кредитах, где нужен один лишь паспорт, и наш список не уменьшился ни на йоту. Ну почти не уменьшился: из списка исключилась компания "MoneyMan". В целом, если выбирать из представленных организаций по всеобъемлющим преимуществам, то нельзя дать однозначного ответа, кто победил или, говоря современных языком: "Who is who". Тут, скорее, нужно углубляться в более фундаментальные характеристики данных организаций, что, к несчастью, не вмещается в рамки нашего времени, да и моей компетенции.

Вывод: чем именно воспользоваться — это дело вкуса, если вам интересны займы до зарплаты.

По Сумме

Далее у нас на очереди, как видно из заголовка, займы по сумме. Их стоит отнести к потребительским/предпринимательским, т.к. сроки уже не измеряются днями, и размеры кредита стали куда значительнее. Поскольку при крупных займах нужно взвесить все за и против, время выдачи кредита не будет играть столь значительной роли, как ранее, тем более, если разница составляет не более одного дня. Здесь, в первую очередь, стоит смотреть на максимально возможную сумму и ставку процента, чтобы четко осознавать, как много денег придется вернуть заимодавцу.

Стоит понимать, что МФО точно также используют различные кликбейт-стратегии , поэтому не стоит обольщаться фразами "от 0.08%". Все из представленных здесь организаций дают минимальный процент по кредиту только под залог. Затем, проведя бесхитростный анализ, мы имеем двух конкурентов: "Быстроденьги" и "КэшДрайв". Конечно, если нам нужна сумма более 500 000 рублей, выбор вполне очевиден, но, дабы показать, что всегда стоит искать тонкости — поподробнее изучим каждого представителя.

"КэшДрайв" ставит диапазон на ставку процента, причем нигде не оговорено, каким образом она будет начислять (по максимальному или минимальному показателю) проценты. У "Быстроденьги" все в этом плане намного яснее: 0.08% в день, — и этим все сказано. Тем самым, в нашем незамысловатом рейтинге побеждает компания "Быстроденьги". Я понимаю, что в различных реалиях может быть задано намного больше условий для отбора, но я хочу показать лишь способ и тонкости, которыми, возможно, стоит воспользоваться при поиске наиболее выгодных финансовых услуг.

В заключение, хотелось бы отметить, что можно произвести куда более тщательный анализ МФО, никто не запрещает вам "попарсить" сайт sravni.ru, тем самым увеличив выборку и возможность рассмотреть большее количество условий. Моя сегодняшняя задача заключалась в том, чтобы показать вам основные принципы рассмотрения выборок МФО.

La Fin