Многое люди скептически относятся к инвестированию и всей "кухне" фондового рынка, т.к. это включает в себя слишком много правил, рисков и времени для изучения. На самом деле, не все так страшно - статей на данную тему предостаточно: реальные примеры, люди, идеи, итоги.

Эта статья для сравнения дохода, который вы получите со вклада и посредством инвестирования. Цифры весьма относительны, т.к. процентная ставка и цена активов могут меняться в режиме реального времени в зависимости от разных факторов.

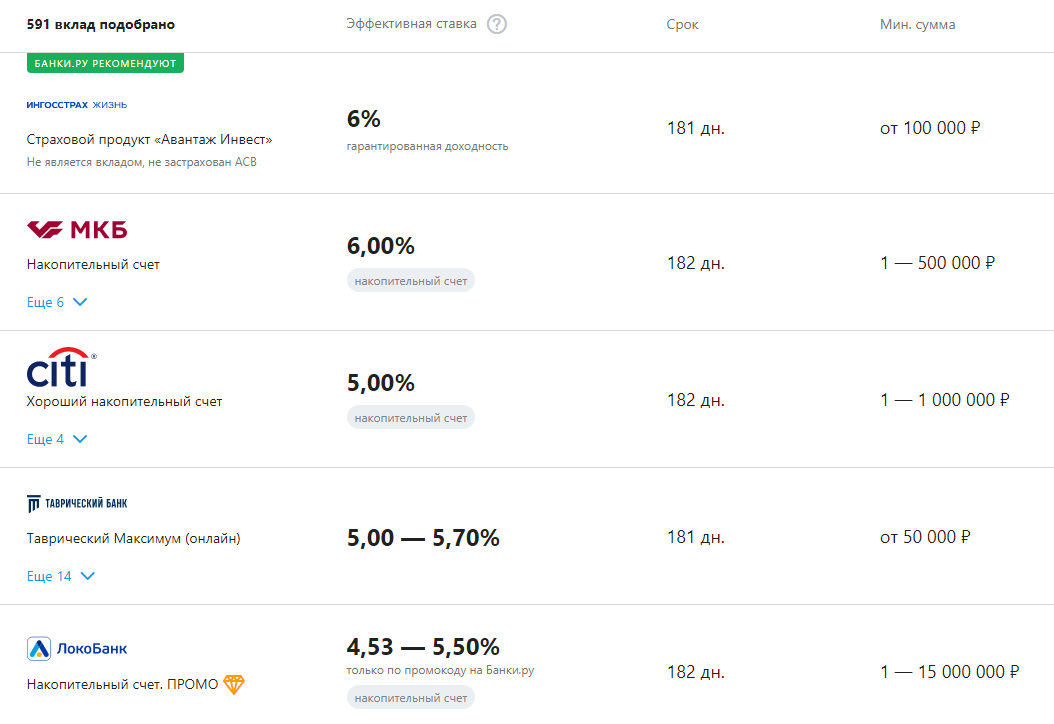

Вклад

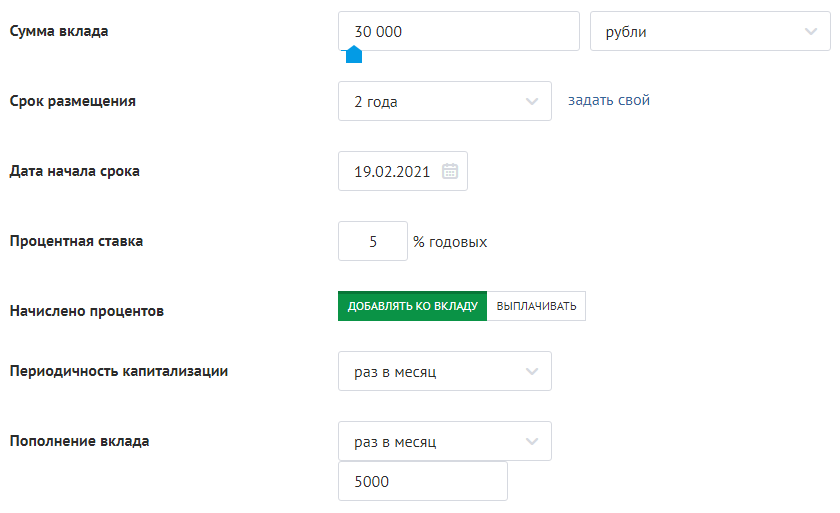

Итак, в целом, видно, что процентная ставка колеблется в районе 5-6% годовых. Ищем любой калькулятор по вкладам (например, этот) и прикидываем, что получится у среднестатистического жителя, если изначально он вложит 30000 руб на 2 года и будет ежемесячно дополнять вклад всего на 5000 руб.

Итого: чистые 9102 руб. за 2 года после вложения 30000 руб.

Инвестиции

Читайте и следите за портфелем из ETF и его доходностью.

Пусть портфель состоит из облигаций. Они похожи на вклады, долговечны, среднеэффективны, если говорить об ОФЗ.

Заходим в калькулятор, который помогает, кстати, рассчитать не только доход, но и изначальный стартовый капитал или срок вложения для достижения цели. В корпоративных облигациях усредним процент до 12% годовых.

Итого: чистые 12821 руб. с ОФЗ или 22960 руб. с корпоративных облигаций.

Что же выгоднее?

Со вклада вы получите за 2 года - 9102 руб. при стартовом капитале в 30000 руб. и ежемесячном пополнении в размере 5000 руб.

С инвестиций вы получите за 2 года - 12821 руб. или 22960 руб. в зависимости от вложений в менее или более рисковые облигации соответственно при стартовом капитале в 30000 руб. и ежемесячном пополнении в размере 5000 руб.

Наглядно на примерах показано, что инвестирование выгоднее. Пусть разница незначительна. Но чем выше ваш капитал и риск, тем выше доходность.

В статье об активах фондового рынка можете почитать об их особенностях и прикинуть, какие включать в свой портфель.

Кто не рискует, тот не пьет шампанского.

P.S. если понравился разбор, подписывайся на канал! :)