Доброго времени суток!

В данной статье мы разберем понятие кредитной истории, возможности ее улучшить или исправить теми или иными методами и самое главное - стоит ли, сколько и кому за это платить.

В первую очередь давайте разберем, что же такое кредитная история.

Кредитная история - это история исполнения Вами всех прошлых и текущих обязательств по кредитам и займам, включая кредитные карты, залоговые, целевые и нецелевые кредиты, ипотека, автокредит, микрозаймы и так далее. Хранится кредитная история в так называемых БКИ (бюро кредитных историй). Разные банки и кредитные организации могут использовать различные бюро и к примеру кредитуясь в сбербанке и выгрузив кредитную история с сайта НБКИ (национальное бюро кредитных историй), этот кредит Вы не увидите. Получить полный список БКИ в которых храниться Ваша кредитная история можно через личный кабинет сайта Госуслуг.

На основании Вашей кредитной истории, формируется Ваш кредитный рейтинг. Это немаловажный фактор при рассмотрении Вашей заявки на кредит банком. Его так же можно выгрузить бесплатно, на одном из сайтов БКИ.

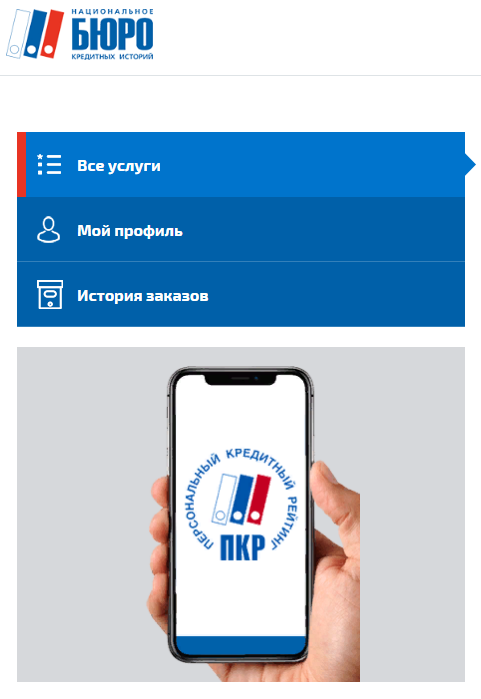

На примере НБКИ это выглядит следующим образом.

- В личном кабинете, переходим в раздел "Все услуги"

Как регистрироваться, Вы так же можете прочитать в нашей статье.

- Выбираем раздел "ПКИ (персональный кредитный рейтинг)" и нажимаем "Получить"

- Переходим в раздел "История заказов" и нажимаем "Просмотреть отчет" на заказанную ранее услугу.

- И видим значение своего ПКР в баллах с кратким описанием нашей ситуации.

Теперь давайте представим, что рейтинг у Вас плохой и Вы хотите его улучшить.

Первым делом нужно разобраться в ситуации и выгрузить свою кредитную историю из всех бюро, в которых она храниться. Два раза в год это можно сделать бесплатно. Инструкция во все той же статье.

Бывает что возникает ошибка и банк неверно передал данные, не закрылся какой-то кредит или овердрафт по карте и кредит висит на Вас незакрытый, а бывает и в просрочке по ошибке. В такой ситуации нужно обратиться с заявлением в саму БКИ, Банк, и Центральный банк с жалобой на недостоверную информацию. Но это все же исключение из правил.

Если же Вы видите причину, незакрытые кредиты в текущей просрочке. Просрочки по платежам в прошлом - историческая просрочка. То это и есть причина снижения Вашего рейтинга.

И тут возникает первое желание, конечно же не подумать и обратиться к специалистам в данном вопросе, а посмотреть информацию в интернете.

Эта статья как раз и написана, что бы людям в поисковике выпадала не реклама мошенников, не предложения банков "Кредитный доктор" или "Улучшение кредитной истории", а в первую очередь простое объяснение, как это работает и нужно ли это конкретно Вам. Помогите Вывести эту статью в топ, своей поддержкой, лайком, комментарием и подпиской на канал. Все в первую очередь должны учиться финансовой грамотности, к чему мы и будем стремиться.

Но пока, мы видим то, что видим, а именно:

Предложения от различных компании по улучшению кредитной истории.

Тут есть несколько категорий: те кто хочет просто Вас обмануть и получить выгоду и те, кто хоть что то сделает, но это будет просто бесполезно и Вы опять же потеряете впустую свои деньги. Те кто посоветует и разберет Вашу ситуацию, на основании все тех же выписок БКИ и кредитного рейтинга. Последние как раз подходят тем, кто не может разобраться с такой информацией, систематизировать ее и сделать грамотный вывод. Многие компании сейчас проводят консультации бесплатно, включая нас. Обращайтесь, будем рады помочь Вам.

Есть еще конечно те, кто предлагает незаконные методы, но как правило они относятся либо к первой категории мошенников, либо к тем, с кем Вам точно не стоит связываться и рисковать своей свободой ради призрачного шанса получить мизерный кредит.

Предложения банков по программе "Кредитный доктор"

- Рассмотрим на примере услуги от Совкомбанка, разберем подробно.

Сразу оговорка, это лишь наше понимание после детального разбора, мы не рекламируем и не критикуем банковский продукт или банк в целом. Лишь объясняем его суть простым языком.

На первой странице видим краткое содержание услуги.

Обращаем внимание, что как всегда в данном банке, нам рекомендуют оформить их "Великолепный" "инструмент" карту Халва и совершать 5 покупок в месяц на сумму от 10 000 рублей.

Сразу же видим сообщение о возврате через 12 месяцев стоимости подключения первого этапа программы. Что же это такое? Заходим в пункт "Этапы"и изучаем подробно:

Что нужно сделать? Оставить заявку, подойти в отделение с паспортом и вуаля, Вы счастливый обладатель услуги, но какой и сколько она стоит?

- Тарифы.

- Для понимания - Вы не получаете кредит на 4999 или 9999, Вы покупаете данную услугу за эти деньги в кредит под 31% годовых! И что же еще - бонус! Страхование жизни на 50000 рублей, либо "Защита дома". В расчете = 4999 на 3 мес под 31%, платеж примерно 1754 рубля, и в итоге вы заплатите 4999 рублей + 260 рублей проценты, не считая платы за страхование жизни по тарифу. (Как справедливо отмечает банк во всех сносках, подробности узнавайте в отделении, этого мы делать не станем, но к платежу прибавится еще Нная сумма).

К примеру, нас все устраивает. Нам же обещают улучшить кредитную историю! А нам это важно, нужна ипотека в дальнейшем.

Дальше мы переходим ко второму шагу и получаем карту и уже реальную сумму в 10 000 рублей, или 20 000 рублей, в зависимости от тарифа под 31% годовых на 6 месяцев.

И тут нас в принципе все устраивает, мы готовы тратить деньги и платить % за "великую цель".

- Наконец последний шаг. Если мы не нарушали все условия, не погашали кредит досрочно, не допускали просрочки и все остальное. На дают кредит. Если мы снимаем деньги наличкой то под 30,9% в сумме 30-40 тысяч рублей или 30 - 60 тысяч рублей в зависимости от тарифа. Будет ли там "обязательное" страхование не уточняется, но мы то с Вами знаем, что банк себе вряд ли откажет в возможности выжать из Вас еще немного денег.

- И наконец! Банк гарантирует кредитный лимит после завершения программы и выполнения всех условий! Ура товарищи! Но где же праздничный салют? Вот он : "Банк оставляет за собой право отказать в получении кредита по причинам не связанным с кредитной историей" - просуженный долга на сайте ФССП, неофициальное трудоустройство, кредитная нагрузка и еще сотни факторов и причин.

Но в итоге, достигнута ли наша цель? Улучшилась ли кредитная история?

Банк дал Вам гарантию, этапов, получения денег в СВОЕМ конкретном банке, это не значит что Вы можете пойти в другой банк и получить там гарантированный лимит.

Но Ваша кредитная история и вправду улучшилась! Но насколько? Проверить точнее вы можете все так же через кредитный рейтинг.

Но в целом объясним на примере:

- У Вас было 2 кредита, один вы погасили без просрочек, по одному была просрочка, но он погашен. То есть 50% отлично 50% не очень. После этого банки неохотно выдавали Вам кредит и Вы купили "Кредитного доктора". Теперь у Вас 3 кредита, 2 из них погашены без просрочек (75%), а 1 (25% )с просрочкой. Ситуация стала лучше? Стала. А если еще по программе конкретно Совкомбанка, то у Вас была карта - 4й кредит. А потом Вы взяли лимит - 5й. И в итоге на общем фоне у Вас 4 идеально оплаченных кредита и один с небольшой просрочкой. Да стало лучше но какой ценой и стоит ли оно того - решать только Вам.

- У Вас нет кредитов, банки отказывают по этой причине + прочие факторы (нет официальной работы, возраст, дети и другое). Вы покупаете"Кредитный доктор". Погашаете без просрочек. И Ура! У вас есть положительная кредитная история.

НО! Вы так же можете взять в кредит недорогой товар в магазине, под меньший процент, да еще и чайник будет у Вас, а не просто заплатить банку за возможность кредитоваться. Если же в товарном кредите Вам так же отказывают, тут нужно искать более глубокие причины.

3. У Вас ужасная кредитная история... 10 кредитов, Вы часть платили с просрочкой, часть вообще не закрыты и висят в текущей просрочке. Некоторые банки уже подали в суд и Ваш долг передан судебным приставам. Вам дали еще 5 микрозаймов, Вы пытались выйти из ситуации, но увязли еще больше. И тут Вам пришла идея, посоветовал сосед, почитали в интернете, но так или иначе Вы решили объединить Ваши кредиты в один и погашать. И начинаете искать выход. Повторюсь, фирмы мошенники, псевдоюристы, якобы кредитные брокеры, КПК, и прочее - это точно не выход. Тем более займ у частного инвестора под залог своего единственного жилья! Никогда не рискуйте этим, оно защищено законом и никто Вас не выгонит на улицу если Ваше жилье не в залоге!

Но Вы купили кредитного доктора. Прошли все этапы и что в итоге? Ваш список 15 негативных кредитов с огромным лимитом и сроком пополнился на 1 положительный кредит в 5000 рублей на 3 месяца. Это просто капля в море и ни к чему не приведет.

Что же делать?

- Если сумма Вашего долга более 300 000 рублей, Вы можете пройти процедуру судебного банкротства. Списать все свои долги и больше не связываться с банками и микрозаймами. Сейчас многие компании проводят процедуру в рассрочку, с гарантией и даже с оплатной за результат в том или ином смысле. Будьте готовы к тратам на процедуру, Так как сумма накладных расходов включая депозит суда, публикации, гос пошлину и почтовые расходы будет составлять в районе 40 000 рублей. Плюс Вы оплачиваете работу юристов. Но Вы будете точно знать куда и за что отдаете свои деньги, и главное получите результат!

Будьте осторожны, на рынке банкротства так же существуют много мошенников желающих нажиться на вашем горе. Главный совет - внимательно читайте договор! Вы должны знать что подписываете и за что платите и к какому итогу Вы стремитесь. Подробный разбор схем мошенников в данной сфере читайте в наших будущих статьях.

- Если сумма Вашего долга от 50 до 500 тысяч рублей, долги просужены и судебный пристав закрыл производство по 46 ст. п 4. Тогда Вы можете пройти бесплатную процедуру банкротства через МФЦ. Она подходит далеко не всем, как и судебная процедура, поэтому предварительно проконсультируйтесь со специалистом Вашего МФЦ или прочитайте подробную инструкцию в нашей статье.

- Если же Вам просто нужен кредит в непредвиденной ситуации, то не нужно отдавать последнее за эту надежду. Поговорите с родными и близкими, помощь может быть ближе чем Вам кажется и нет ничего стыдного в том, что бы обратиться за ней и понять, что своими силами некоторые вещи не решить.

Наша команда занимается банкротством граждан в Ростове-на-Дону и Ростовской области, с оплатой за результат. Если Вам требуется помощь или бесплатная консультация - обращайтесь к нам на сайт, мы обязательно поможем. Так же мы работаем с другими регионами, но в удаленном режиме.

Так же:

- Подписывайтесь на наш канал.

- Задавайте Ваши вопросы и ждите новые, полезные и интересные инструкции в наших статьях.

- Учитесь финансовой грамотности.