Дисклеймер: Содействие в подборе финансовых услуг.

Представим, что вы оказались в ситуации, когда срочно нужны деньги. Например, неожиданно не хватило несколько сотен тысяч на большую покупку или нужно предотвратить кассовый разрыв в бизнесе. Можно попробовать взять потребительский кредит на физлицо в банке, но там будут долго рассматривать заявку, и с проблемной кредитной историей вряд ли одобрят даже небольшую сумму.

Есть другой вариант — заём под залог имущества, в частности, машины. Но насколько это выгодно? Есть ли риск потерять машину за просрочку? Как защищён заёмщик? В этой статье специалисты финансового агрегатора Credeo подробно разберут различия между потребительским кредитом и займом под залог авто.

Заём под залог авто могут выдать быстрее

Деньги под залог автомобиля обычно дают в день сделки. Это происходит так: вы приезжаете на машине в автоломбард, машину оценивают и называют максимальную сумму займа, которую готовы предложить. Если вы согласны, то оформляете акт осмотра машины, акт приёма-передачи машины в залог, подписываете договор и получаете деньги. Процедура может занять буквально часы: деньги сразу дадут наличными или отправят на карту.

Заявку на потребительский кредит могут рассматривать несколько дней и в итоге всё равно отказать. Банку нужно время, чтобы оценить вашу кредитоспособность. Особенно если вы берёте кредит не в том банке, в котором обслуживались: он ничего не знает о вас, и не сможет моментально одобрить заявку. Поэтому обычный потребительский кредит не всегда получится взять за день: часто деньги на руках будут у вас позже.

В займах под залог авто процент одобрений гораздо выше, кредитная история не играет роли

В займах под авто стоимость залога гораздо важнее платёжеспособности заказчика, поэтому процент одобрений выше. Чтобы выдать деньги, автоломбарду достаточно убедиться, что он сможет их вернуть, продав залоговую машину. Как правило, такие организации не смотрят на кредитную историю и не просят подтверждать доход. Словом, когда выдают заём, оценивают не вас, а залог.

В кредитах важнее всего платёжеспособность заёмщика: если банк сомневается, что вы отдадите деньги, он может отказать. Когда в банке выдают кредит, то в первую очередь оценивают вас. Если у вас проблемы с кредитной историей или нет возможности подтвердить легальный доход, будет сложнее получить деньги.

Для займа под залог авто нужно меньше документов

Для займа под залог авто самое важное — подтвердить, что вы собственник машины. Автоломбарду нужны только ПТС, СТС, договор купли-продажи на машину и ваш паспорт. Согласие супруга/супруги или поручители для такого займа не нужны.

С потребительским кредитом может быть больше бюрократии. Банк может потребовать больше документов, например, выписку со счёта. Или, например, попросить привлечь поручителя, чтобы снизить свой риск. При этом всё равно сохраняется вероятность отказа.

Потребительский кредит более гибкий по срокам, ставки ниже, но сумма займа под залог может быть больше

Максимальный срок займа под залог автомобиля — 5 лет, ставка начинается от 4% в месяц. Из-за простоты и скорости получения денег займы в автоломбардах сильно дороже потребительских кредитов. Сумма ограничена только стоимостью залога: как правило, ломбарды готовы одолжить до 70% цены автомобиля. Например, если машина стоит 1,5 миллиона, вам вполне могут одобрить заём больше миллиона.

В потребительском кредите срок и сумма индивидуальны, ставка ниже. Банковский кредит сложнее получить, поэтому условия там более индивидуальные, а ставка ниже. Но без хорошей кредитной истории и официально подтверждённого заработка вам не одобрят кредит на миллион, даже если у вас в собственности есть машина за 1,5 миллиона.

Если просрочили платежи, долг по кредиту может уйти коллекторам, а автоломбард просто продаст машину

В случае просрочек ломбард продаст вашу машину, это максимальная санкция. Если вы сильно задержите платежи, через какое-то время ломбард продаст залог и вернёт себе деньги, которые ушли на ваш кредит. То есть, максимальная потеря для вас — автомобиль, который вы заложили. Просрочка по займу под залог может даже не отразиться на кредитной истории: не все ломбарды передают данные в БКИ, это можно посмотреть в договоре.

Если не платить потребительский кредит, долг могут передать коллекторам. Просрочка потребительского кредита останется в кредитной истории и может плохо повлиять на ваши будущие отношения с банками. А долг могут продать коллекторам: они работают грубо и назойливо, добавляют много стресса.

Чтобы не попасть к мошенникам, используйте агрегатор Credeo

Не все компании, которые называют себя автоломбардами, являются ими по документам. Под таким названием может скрываться и обычная МФО, брать там кредит более рискованно: сделку оформляют по-другому, и риски потерять заложенный автомобиль за минимальную просрочку будут гораздо выше.

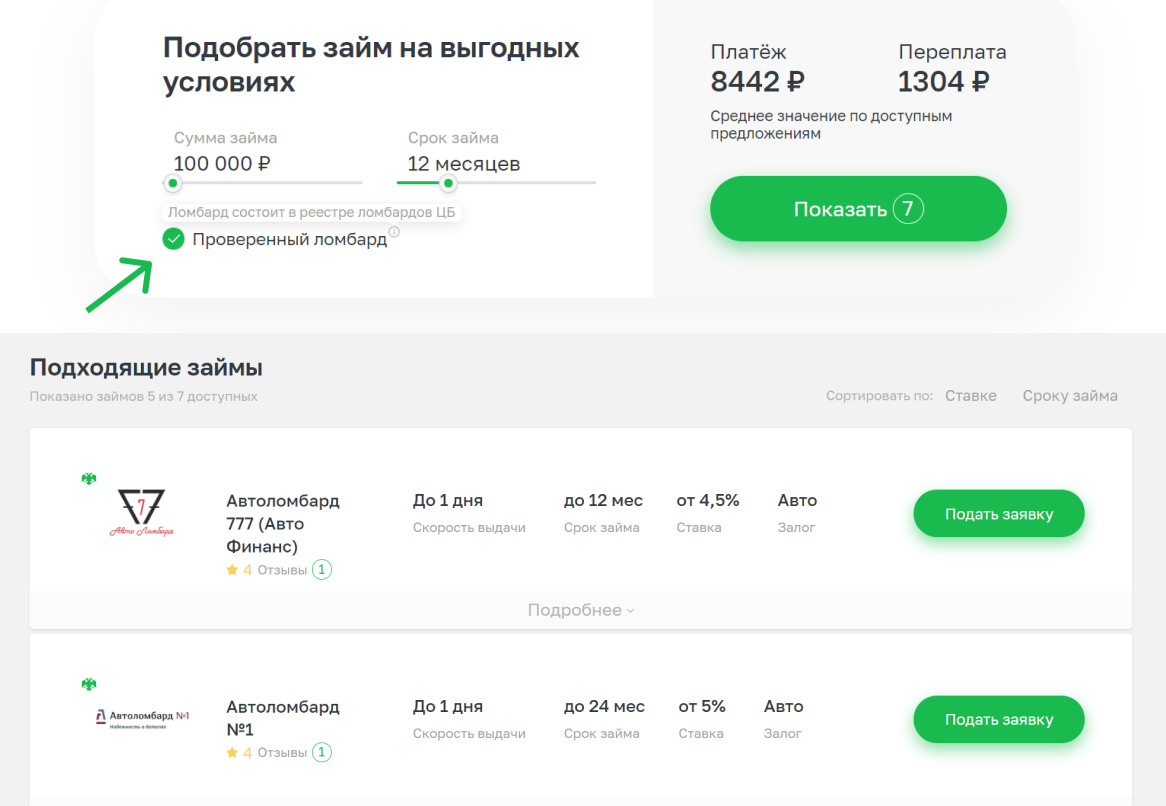

Все настоящие ломбарды регулируются Центральным банком РФ. Самый простой способ найти автоломбард из реестра ЦБ — использовать агрегатор Credeo и включить флажок «проверенный ломбард». Так вы обезопасите себя от мошенников и сможете выбирать только из настоящих ломбардов.

Поставьте галочку возле «Проверенный ломбард», чтобы увидеть предложения только автоломбардов из реестра ЦБ

Credeo не только поможет сравнить ставки ломбардов из реестра ЦБ, но и подарит дополнительную страховку. Подбирайте заём через Credeo, и сервис застрахует вас от Covid-19: если заболеете и временно станете нетрудоспособным, страховая выплатит вам 100 000 ₽. Будет легче обслуживать заём, пока не встанете на ноги. Листайте дальше, чтобы перейти на сайт и посчитать, каким будет ежемесячный платёж для займа на нужную сумму.