Когда хочется новое авто и не хватает денег, приходится обращаться в банк за автокредитом или брать обычный кредит наличными под высокий процент. А потом каждый год продлевать каско или переплачивать кругленькую сумму за просто так — это неудобно и невыгодно.

У обычных кредитов есть четыре минуса, которые убивают всю выгоду и заставляют вас платить в три раза больше. Смотрите, какие проблемы могут с ними возникнуть и как их избежать.

Проблема №1: высокие процентные ставки

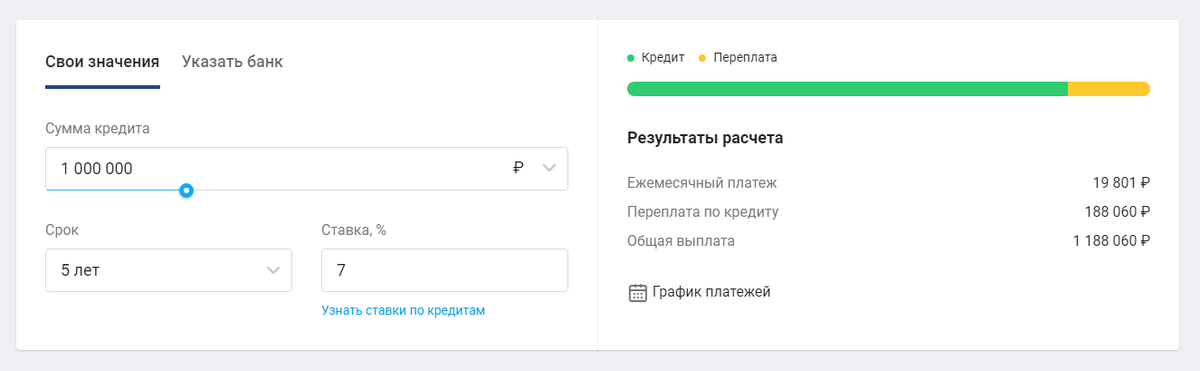

Средняя годовая ставка по автокредиту — около 7%, по обычному потребительскому — 10%. Если выплачивать кредит в 1 млн рублей в течение 5 лет, вы отдадите банку минимум лишние 188 тысяч. Это как четыре комплекта хорошей резины или целый пакет дополнительных опций для авто.

Еще бывает такое, что в рекламе вам обещают кредит со ставкой 6%. А после отправления заявки выясняется, что настоящая ставка — 15%. Заветные 6% может получить только многодетная семья, которая принесет кучу справок. И так в большинстве случаев: приходится брать заем по более высокой ставке, потому что другого выхода нет.

Проблема №2: сложности с документами и поручителями

Взять в кредит недостающие 50–100 тысяч легко: иногда даже не нужно приезжать в офис банка, все можно сделать онлайн. А вот больше 500 тысяч получить уже сложнее. Вам придется собирать документы о доходах, ехать в офис. А иногда еще и искать поручителя, иначе кредит просто не дадут.

Позиция банков понятна: им нужны гарантии того, что вы вернете долг. Нет гарантий — выше процентная ставка.

Проблема №3: обязательное каско

Стандартное условие автокредита — оформление каско на автомобиль. Стоимость страховки зависит от масштабов покрытия: будет ли страховщик платить за мелкие повреждения, крупный ремонт или только за угон. Но даже с минимальными гарантиями за каско придется отдавать минимум 10–20 тысяч рублей в год.

С потребительским кредитом каско не нужно. Но и ставки по простому займу обычно выше. И получается, что сэкономить все равно не удастся: вы будете отдавать те же деньги, что и за каско , просто в качестве процентов.

Проблема №4: первоначальный взнос

В большинстве случаев автокредиты оформляют, только если у вас есть первоначальный взнос 15–20%. Получить их можно, продав предыдущий автомобиль. А если его нет и накопить не получается, приходится брать дополнительный обычный кредит на первоначальный взнос или смириться с более высокой ставкой.

Как решить все проблемы и не переплачивать в несколько раз

Есть кредитные предложения, в которых эти проблемы учли. Например, кредит наличными под залог авто от РГС Банка. По нему вы сначала получаете деньги, а потом покупаете автомобиль — любой, который захотите. Главное — успеть завершить сделку в течение 60 дней после получения денег, чтобы оформить залог банку. У вас будет время, чтобы сравнить несколько вариантов, дождаться скидки на понравившееся авто или посоветоваться с близкими.

Кредит наличными под залог авто заточен под покупку автомобиля и отличается от обычного автокредита и потребительского займа:

- Процентная ставка — от 5,9% без дополнительных условий. Базовую ставку снизили на 2% специально для тех, кто хочет купить автомобиль и готов предоставить его в залог после оформления сделки.

- Оформление без справок. Чтобы получить до 500 тысяч рублей, не нужно даже подтверждение доходов. Если нужна сумма больше, достаточно справки по форме 2-НДФЛ.

- Каско не обязательно. Автомобиль оформляют в залог только по ПТС или ЭПТС, без страховок.

- Первоначальный взнос не нужен — вы можете взять в кредит всю необходимую сумму.

С кредитом наличными под залог авто вы сэкономите на каско , не потратите много времени на оформление займа и спокойно выберете подходящую машину. По нему можно получить до 3 млн рублей на срок до 5 лет. Чтобы оформить кредит, нужен паспорт и второй документ, удостоверяющий личность, а подать заявку и узнать решение можно онлайн.

Листайте дальше, чтобы перейти на сайт РГС Банка, заполнить онлайн-заявку и получить предварительное решение через 15 минут.