Бывалые, конечно, в курсе, что речь о Сургутнефтегазе. Эта компания занимается разведкой, добычей и продажей сырой нефти и является одной из крупнейших частных нефтяных компаний.

Но среди нефтянников можно найти и более эффективные и ликвидные компании. ГазпромНефть или Лукойл, например.

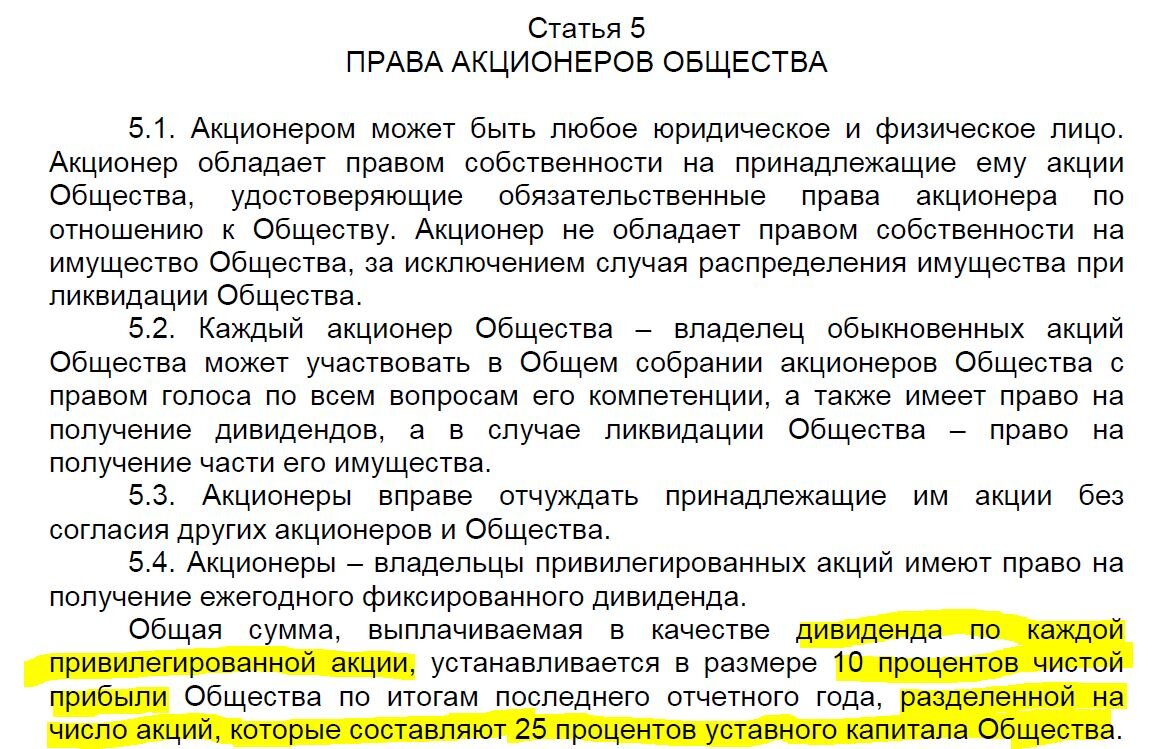

У Сургутнефтегаза частным инвесторам-миноритариям интересны только привилегированные акции. Дивидендная политика по ним чёткая, выгодная и прописана прямо в Уставе компании:

Можно "упростить" до 7% от чистой прибыли (дальше - ЧП), и потом делить на количество префов, но не вижу в этом смысла. Просто буквально читаем текст:

Дивиденд на каждый преф = 10%*ЧП/25%*УК = 0,1*ЧП/0,25*43 427 992 940 = 0,1*ЧП/10 856 998 235.

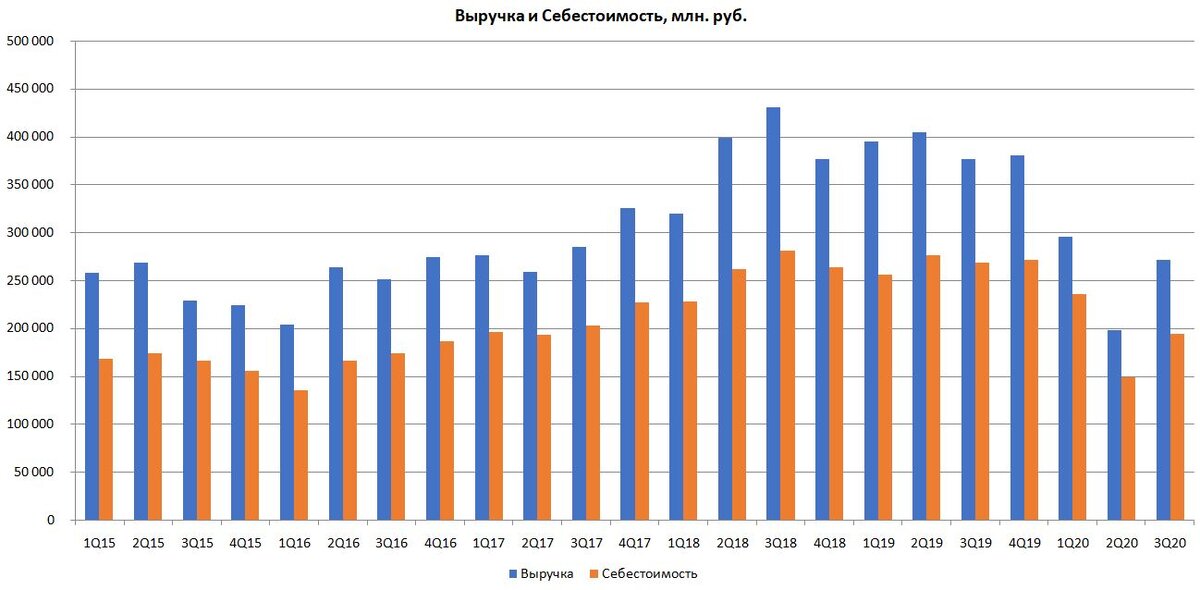

То есть величина дивиденда по привилегированным акциям напрямую зависит от чистой прибыли по РСБУ. Логично было бы проверить динамику выручки, себестоимости и прибыли.

Вот так плавно выглядит график выручки и себестоимости по кварталам в миллионах рублей с 2015-го года:

А вот график чистой прибыли по кварталам за тот же период:

Дело в том, что много лет Сургутнефтегаз копил валюту. В итоге по состоянию на 30.09.2020 на депозитах компании хранится примерно $49,9 млрд. Это больше денег, чем ВВП Монголии или, например, Армении.

Чтобы осознать, насколько велика эта сумма, сравним её с суммой, выделенной на реализацию национальных проектов РФ в 2021 - это демография, образование, медицина, дороги, городская среда, экология, малое предпринимательство и прочие вместе взятые:

Компания очень закрытая и не делится с инвесторами информацией о том, в каких валютах и банках лежат деньги. Но судя по динамике изменений, большая часть кубышки хранится в долларах. Конечно, покупка/продажа валюты даёт доходы и расходы от валютно-обменных операций, любое колебание валюты вызывает переоценку депозитов. Все эти доходы и расходы напрямую влияют на чистую прибыль компании.

В те годы, когда рубль сильно дешевеет по отношению к доллару, депозиты Сургутнефтегаза переоцениваются в положительную сторону ➡ чистая прибыль растёт ➡ дивиденды по привилегированным акциям дают хорошую доходность. Визуально это выглядит вот так:

В 2020-м году курс доллара поднялся с 61,9057 до 73,8757 рублей. Соответственно, есть основания ждать высоких дивидендов. 💰 Давайте прикинем, насколько высоких.

Чистая прибыль компании состоит из:

- операционной прибыли (по основной деятельности компании),

- процентов к получению,

- сальдо прочих доходов и расходов.

1️⃣ 2020-тый был не самым лучшим годом для нефтянников. Поэтому для прогноза операционной прибыли возьму 50% от ОП 2019-го года. Это 187 513 млн. р.

2️⃣ Проценты по депозитам (всем, с учётом пополнения) по моим прикидкам на конец года будут 88 340 млн. рублей.

3️⃣ Сальдо прочих доходов и расходов привязано к курсу доллара и размеру депозита. У меня получилось 592 200 млн. р.

Складываем все три показателя и вычитаем налог на прибыль. Реальная (эффективная) ставка для моей модели - около 17%, так как не учитываю некоторые несущественные показатели.

Получается примерно 720 500 млн. рублей чистой прибыли. Подставляем в формулу для расчёта дивидендов выше и получаем 6,64 рубля на акцию. При цене префа 40 р. - это 16,6% дивидендной доходности.

Если всё так очевидно, почему тогда курс акции не подскочил?

Тут есть еще одно интересное наблюдение. Рынок не учитывает депозиты Сургутнефтегаза в цене акций.

Сравним рыночную капитализацию компании с её Активами (балансом) и активами за вычетом депозитов:

Рынок игнорирует кубышку. В среднем все активы компании превышают MCAP в 3 (!) раза. Получается, покупая акции Сургутнефтегаза, мы платим только за нефтебизнес. Образно говоря, за одну акцию ценой 40 рублей компания даёт 85 рублей кэша и 35 рублей заводов/заправок/буровых установок.

Почему так и какие риски?

- Потому что миноритарии не видят возможности получить часть этого кэша.

- Потому что неизвестно, начнёт ли компания его как-то использовать, и вообще имеет ли она возможность им распоряжаться.

- Структура владельцев крайне непрозрачна, это вызывает осторожность инвесторов.

Зачем держать такую компанию?

- В надежде на начало использования заначки;

- в надежде, что руководство повернётся лицом к акционерам - поделится планами и результатами;

- как аналог долларового депозита;

- под иногда очень щедрые дивиденды.

Префы Сургутнефтегаза похожи на долларовый депозит. При стабильном рубле, дивиденд будет средним по рынку за счет стабильной операционной прибыли. Но если доллар подскочит, компания щедро поделится результатами переоценки.

Если компания пустит-таки деньги в дело или станет более открытой, изменит свою корпоративную политику, раскроет структуру собственников, акции могут подняться в цене в разы.

Мне Сургнфгз-п кажутся привлекательными - это возможность заработать двузначную доходность за довольно короткий срок и скрасить ожидания, например, по восстановлению Норникеля.

Но, как обычно, напоминаю, что инвестиционные решения каждый должен принимать самостоятельно. В этой статье я не даю рекомендаций о покупке или продаже ценных бумаг. Думайте своей головой и богатейте 🧠