В одной из прошлых статей на этом канале мы разбирали, что же оказалось выгоднее - дивиденды Лукойла или процент в банке. Эксперимент вызвал бурные обсуждения в комментариях, хотя я предупреждал, что не все дивидендные компании одинаково хороши, и, действительно, можно и "вляпаться" при выборе.

Ссылку на эту статью я оставлю в конце.

Эксперимент

Итак, представим, что в 2014 году, сразу после Нового года, два приятеля поспорили, что же лучше - положить деньги в банк или "стричь" дивиденды с Магнита. Акция Магнита тогда стоила 8 957 рублей. В итоге один из них покупает акцию, а другой - ту же самую сумму кладёт под % в банк. Для простоты предположим, что больше вложений не было.

Реинвестирование тоже не делаем.

Как думаете, кто победит? Результат эксперимента я оформил в виде таблицы Excel. Покажу таблицу и расскажу, кто победил, в конце статьи, а пока постараемся "предсказать" результат, основываясь на реальной истории Магнита.

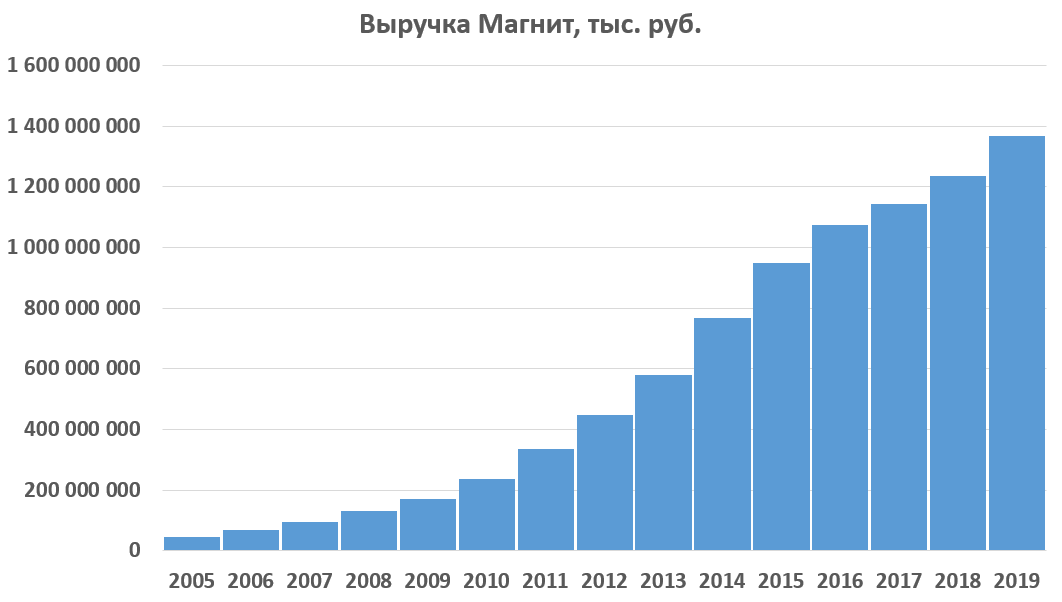

Выручка Магнита

Люблю находить максимум исторических данных, чтобы наиболее полно взглянуть на компанию. С 2005 по 2019 годы выручка компании выросла примерно в 30 раз. При этом не было и года, когда бы она упала. Очень привлекательная картина для инвестора. Тут и рост цен на продукты, и расширение сети. Придраться не к чему.

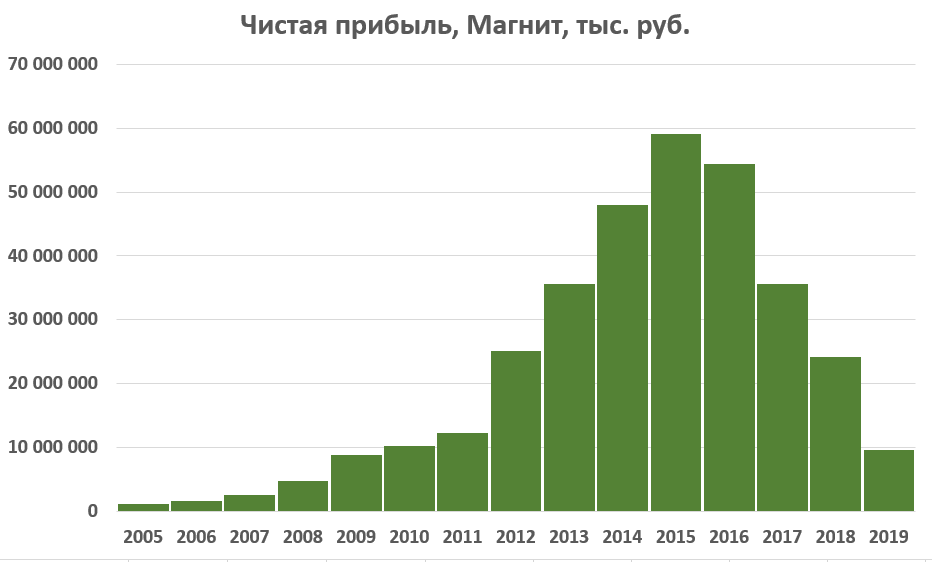

Чистая прибыль Магнита

То, о чём не могла рассказать диаграмма выручки Магнита, рассказала диаграмма чистой прибыли. Начавшееся в 2016 году падение привело в 2019 году к значениям 10-летней давности. И это настоящая катастрофа для инвестора, в том числе для "дивидендного" инвестора, ведь именно из чистой прибыли выплачиваются дивиденды. К чему это привело?

Котировки Магнита

Котировки Магнита, кажется, в точности повторяют диаграмму изменения чистой прибыли. И в этом смысле инвестор справедлив. Рост выручки это хорошо, но рост чистой прибыли так же необходим, поскольку именно он показывает, насколько эффективно развивается бизнес. Нет прибыли - значит, нет развития, нет дивидендов.

Как можно было понять, что у Магнита начнутся такие проблемы?

Основателем "Магнита" является Сергей Галицкий.

В статье The Bell сообщается о том, что Галицкий в 2008 году создал с нуля футбольный клуб «Краснодар». В 2011 году команда вышла в премьер-лигу, а в 2014 году впервые попала в еврокубки. С тех пор Галицкий говорил о футболе больше, чем о бизнесе. Он открыто признавал, что «Краснодар», «к сожалению для инвесторов», отнимает много времени.

«Двумя вещами одновременно невозможно заниматься, и бизнес точно страдает от того, что я занимаюсь футболом».

Когда Галицкий и команда "Магнита" стали первыми, он подумал, что теперь может больше доверять менеджерам и решил превратить компанию из предпринимательской в менеджерскую. Однако делегирование полномочий давалось непросто. При этом сам он всегда высказывался о других таких бизнесменах со скепсисом и говорил:

«Если собственник уходит от управления компанией, наемный менеджер разорит ее точно»

Так и вышло. The Bell приводит воспоминания одного инвест-банкира:

«После того как у “Магнита” как-то довольно сильно просела маржа, Галицкий на конференс-коллах с инвесторами говорил, что в компании нельзя отвернуться, “всех надо дрючить самому”»

Вторым человеком в Магните после Галицкого был Владимир Гордейчук. В 2015 году стали замечать, что Гордейчук уже не так хорошо стал справляться с операционными задачами как раньше. Среди одной из причин указываются проблемы в семье. И это не могло не сказаться на "Магните", поскольку Галицкий отвечал за идеи, а Гордейчук - за их реализацию.

«Владимир — как бультерьер по характеру: если ему поставить задачу, то он ее не отпустит, пока не перегрызет, не решит. У него была бешеная работоспособность, мог работать семь дней в неделю, даже когда это было не нужно», — вспоминает Присяжнюк.

В 2016 "бультерьер" покинул Магнит, оставив Галицкого "одного". Рутина, свалившаяся на Галицкого, была ему не по силам, а найти преемника так и не удалось. В итоге, управление Магнитом было разделено между несколькими менеджерами, которые принимали не самые лучшие решения.

Кроме того, не стоит забывать, об острой конкуренции с X5 (в народе " Пятёрочка "), которая всегда была ориентиром для "Магнита". На фоне этой конкуренции даже небольшое "отверстие" в руководстве "Магнита" превращалось в настоящую "дыру". Лично для меня это кажется очень грустной историей.

Ах, да! Сверимся с результатом эксперимента? Вывод

Колонка "Дивидендная доходность, %" у Магнита проиграла процентам банка. Всё еще осложняется тем, что акция Магнита была куплена в период, близкий к её максимальной исторической стоимости, а потом котировки упали более, чем 2 раза с 2014 по 2019 годы. При этом размер дивидендных выплат не увеличился, что ещё хуже.

Нужно не только анализировать финансовые показатели компани, но и смотреть в её "сердце" - на основателя и тех людей, на которых он опирается. "Рыба гниёт с головы" - и Магнит идеальный пример. Основатель компании это её флаг, герб и гимн. Ощущение "семьи" - это один из мощнейших ресурсов компании. В "Магните" семья распалась.

Пока-пока! Напиши своё мнение в комментариях! И поставь, если было полезно.

Инвестируй страстно с DesireInvest 💙

Дивиденды Лукойла VS Проценты в банке. Кто победит? Эксперимент.