Добрый день.

В соответствии с п. 8 ст. 55 Закона № 3266-1 педагогическим работникам федеральных государственных образовательных учреждений (в том числе руководящим работникам, деятельность которых связана с образовательным процессом) в целях содействия их обеспечению книгоиздательской продукцией и периодическими изданиями выплачивается ежемесячная денежная компенсация в размере:

– 150 руб. в федеральных государственных образовательных учреждениях высшего профессионального образования и соответствующего дополнительного профессионального образования;

– 100 руб. – в других федеральных государственных образовательных учреждениях.

Столкнулись с тем, что многие так и продолжают начислять компенсацию за книгоиздательскую продукцию как надбавку к зарплате. По факту с 2012 года так делать не надо. Об этом свидетельствует п.11 статьи 108 закона "Об образовании в Российской Федерации" от 29.12.2012 N 273-ФЗ

11. Со дня вступления в силу настоящего Федерального закона в оклады (должностные оклады) по должностям научно-педагогических работников образовательных организаций высшего образования включаются размеры надбавок за ученые степени и по должностям, которые действовали до дня вступления в силу настоящего Федерального закона с учетом требуемых по соответствующим должностям ученых степеней. В установленные на день вступления в силу настоящего Федерального закона оклады (должностные оклады) педагогических работников включается размер ежемесячной денежной компенсации на обеспечение книгоиздательской продукцией и периодическими изданиями, установленной по состоянию на 31 декабря 2012 года.

Если у Вас она выделена отдельным начислением, следует:

В Зарплате и кадрах:

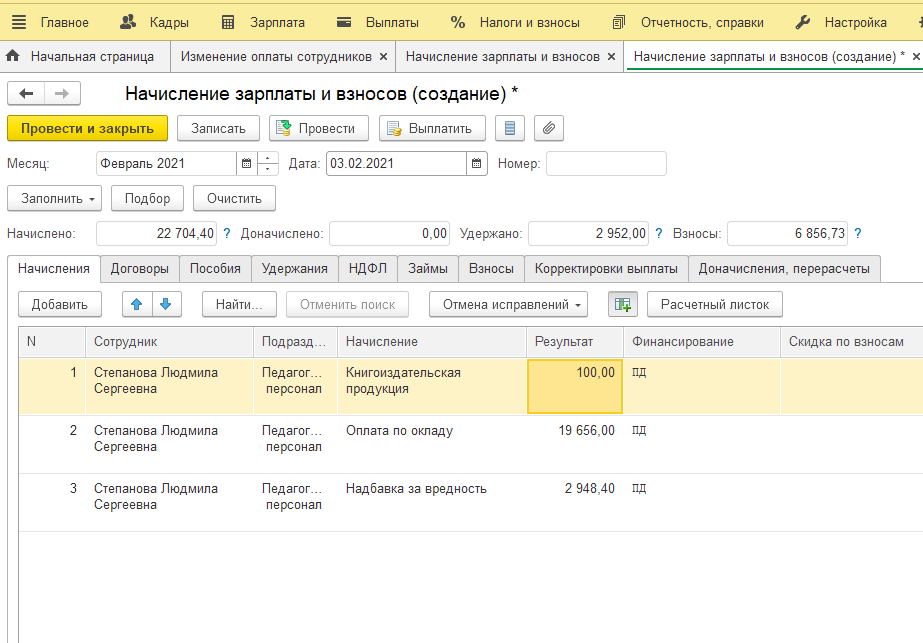

Создаем "Изменение зарплаты сотрудников". Кадры - Изменение оплаты сотрудников

Создать - изменение оплаты сотрудников

Прописываем в положении об оплате, что данная компенсация входит в должностной оклад