Самый популярный аргумент последнего времени за глубокую коррекцию — индексам больше не на чем расти, поскольку нет новых денег на рынке:

- Масштаб QE не слишком велик ($80 млрд казначейские облигации +$40 млрд ипотечные в месяц),

- Пакет Байдена задерживается, да и вообще,— может уполовиниться.

Кажется, что все логично. Только сторонники этого сценария, включая Василия Олейника, не учитывают важное обстоятельство: реальная доходность госдолга всех развитых экономик мира — глубоко отрицательная по всей длине кривой (в США уже и 30-ти летки ушли в минус).

Безусловно, основная категория держателей гособлигаций и дальше продолжат их держать несмотря на отрицательную доходность, например центральные банки различных стран.

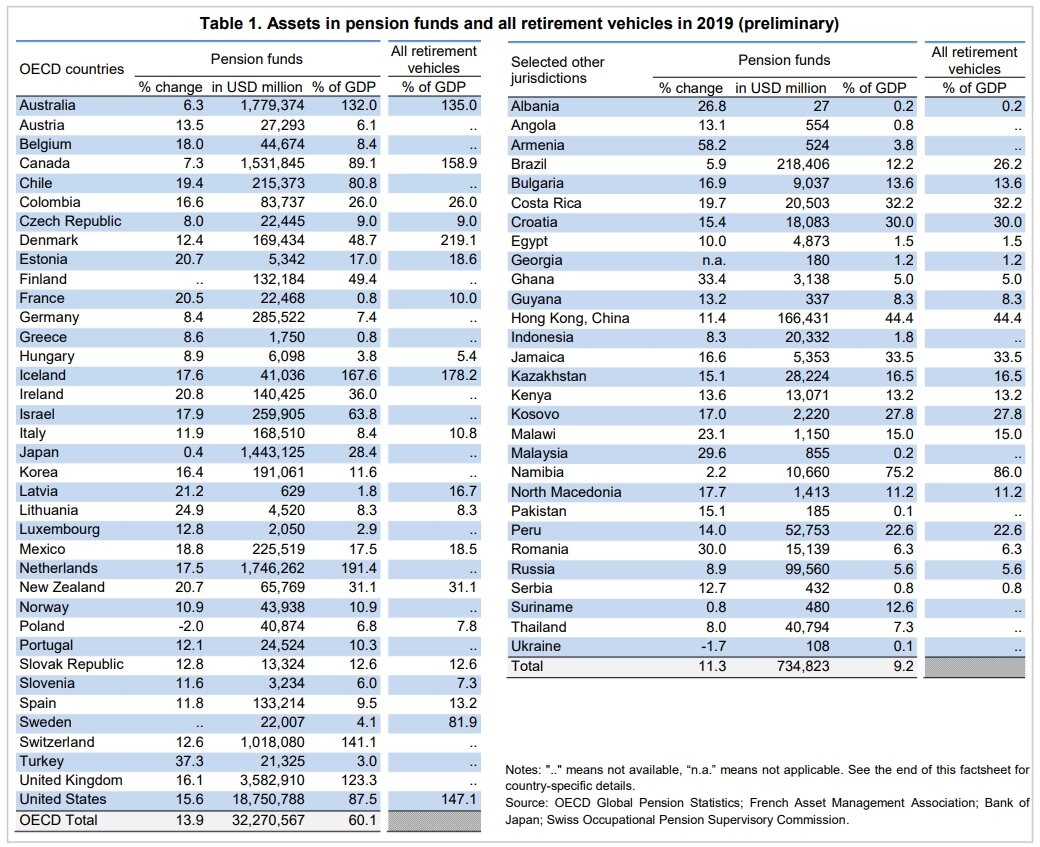

Но кроме ЦБ, есть пенсионные фонды, которые на конец 2019 года (самые последние данные) держали $32,3 трлн в странах ОЭСР и $0,7 трлн в 29 других юрисдикциях.

Только в США пенсионеры держат $18,8 трлн, за ней следуют Великобритания ($3,6 трлн), Австралия ($1,8 трлн), Нидерланды ($1,7 трлн), Канада ($1,5 трлн), Япония ($1,4 трлн) и Швейцария ($1,0 трлн).

Как вы думаете, управляющим пенсионных фондов "улыбается" продавать по кусочкам активы для того, чтобы выплатить пайщикам "на пенсию"?

Для пенсионных фондов отрицательная доходность — смерти подобна, поскольку суверенные облигации больше не могут приносить доход, необходимый для выполнения обещаний, данных пенсионерам. Есть большая разница в тем случае, когда реальная доходность краткосрочно уходит в минус и когда она стала отрицательной на несколько лет, как минимум.

У пенсионных фондов нет альтернативы, кроме как внести изменения в структуру распределения своих активов, сокращать долю в облигациях и искать доходность в более рискованных активах.

Именно это и происходит с 1 октября, когда стала расти доходность трежериз. Это и есть те самые деньги, на которые будут выкупаться любые стоящие просадки индексов.

📌 P.S. Еще ~$20 трлн держат на своих балансах страховые компании, которые "по классике" распределяют активы в казначейские ноты, ипотечные облигации, инструменты денежного рынка и акции (от 5% до 30%, в зависимости от страхуемых рисков).