ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО

По данным Единой информационной системы жилищного строительства на начало января 2021 года, в Москве в стадии строительства находится 721 дом общей жилой площадью более 16 млн. кв. м (284 000 квартир). Из них с использованием эскроу — 8.24 млн кв. м, с уплатой взносов в компенсационный фонд — 7,195 млн кв. м, без привлечения средств граждан с 01.07.2019 — 0,595 млн. кв. м.

Строительство осуществляют 202 застройщика. На топ ‑ 3 компаний по объе му строительства приходится 4,639 млн. кв. м строящегося жилья. К крупнейшим компаниям по объему строящегося жилья относятся: ГК «ПИК» (3,081 млн. кв. м), «Инград» (0,808 млн. кв. м), «А101 Девелопмент» (0,75 млн кв. м), «Донстрой» (0,608 млн. кв. м), MR Group (0,578 млн. кв. м), «МИЦ» (0,553 млн. кв. м), «Самолёт» (0,466 млн. кв. м), «Группа ЛСР» (0,457 млн. кв. м), «Абсолют» (0,422 млн. кв. м), «Кортрос» (0,375 млн. кв. м).

В 2021 году в Москве планируется ввести в эксплуатацию 7,877 млн . кв. м жилья.

По итогам III квартала на рынке жилой недвижимости Москвы, по данным «БЕСТ-Новострой», экспонировалось 375 проектов, включая 256 жилых домов, 102 комплекса апартаментов и 17 объектов смешанного формата. Общая площадь экспозиции — 2,81 млн.кв. м. Средняя стоимость 1 кв. м в элитном классе составляла 1,066 млн рублей, в премиум-классе — 608 500 рублей, бизнес-классе — 272 500 рублей, комфортклассе — 176 400 рублей, экономклассе — 147 300 рублей.

ОФИСНАЯ НЕДВИЖИМОСТЬ

Общий объем качественного офисного предложения по итогам III квартала 2020 года составил 18,84 млн. кв. м. Прогнозируемые объемы годового ввода офисных площадей колеблются на уровне 340 000–370 000 кв. м.

Уровень вакантности в III квартале 2020 года продолжил расти. На конец сентября вакантность в классе А увеличилась до 9,8%, в классе В — до 6,5%. Особенностью последних шести месяцев остается рост числа нового предложения в объектах, не экспонировавшихся на рынке уже несколько лет как в центральных субрынках Москвы, так и за их пределами.

Продолжает расти рынок субаренды. По экспертным оценкам, объем предлагаемых в субаренду площадей на рынке колеблется в диапазоне 200 000–300 000 кв. м.

Суммарный объем сделок за январь — сентябрь 2020 года составил 887 000 кв. м, при этом спрос между зданиями класса А и класса В+/- распределился практически поровну (52% vs 48%). Объем чистого поглощения на рынке с начала года показывает отрицательные значения — -185 000 кв. м. По итогам первых трех кварталов 2020 года на рынке было закрыто не более 10 сделок по аренде новых офисных площадей (без учета пересогласований). По итогам I–III кварталов основными драйверами спроса по-прежнему являются компании банковского сектора, на долю которых пришлось 38% сделок аренды и продажи — половина этой доли была сформирована несколькими крупными сделками. Также активность на рынке проявляют представители сектора ИТиТ (16%) и сектора добычи и распределения (15%).

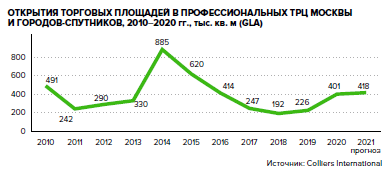

ТОРГОВАЯ НЕДВИЖИМОСТЬ

По результатам 2020 года общее предложение торговых площадей в Москве и городах-спутниках составило 7,762 млн. кв. м. Всего за год было открыто 12 новых торговых и торгово-развлекательных центров общей площадью более 0,4 млн. кв. м. По итогам года обеспеченность торговыми площадями на 1000 жителей в Московском регионе выросла до 611 кв. м (по итогам 2019 было 584 кв. м). Несмотря на то, что около 19% от первоначально заявленного объема торговых площадей на 2020 год были перенесены, объем ввода в 2020 году стал самым высоким за последние четыре года.

Средний уровень вакантности на IV квартал 2020 года увеличился на 1,4% и составил 10,5% (против 9,1% в IV квартале 2019). Увеличение показателя связано, в первую очередь, с оптимизацией сетей, а также рекордным открытием новых объектов.

В 2021 году готовится к открытию 31 торговый объект суммарной арендопригодной площадью 417 700 кв. м. Большинство заявленных ТЦ относятся к форматам «районный» (81%). Помимо районных ТЦ основными источниками предложения новых качественных объектов торговой недвижимости в 2021 году станут проекты торговых центров, расположенных в составе транспортно-пересадочных узлов (ТЦ при ТПУ «Рязанская», ТЦ «Сказка» при ТПУ «Рассказовка»), и МФК («Павелецкая Плаза», «Смоленский Пассаж», «Флотилия» и др.). Лишь 12% всех арендопригодных площадей новых объектов, планируемых к открытию в 2021 году, расположены в пределах Третьего транспортного кольца (ТТК). Объекты, расположенные между ТТК и МКАД, составят 59% от объема запланированного ввода, а проекты за МКАД — 28%. Около 71% от общего количества объектов, анонсированных к открытию, придется на классические ТЦ/ТРЦ, 23% находятся в составе ТПУ, МФК, 6% — на аутлет и ритейл-комплекс.

Данные: Colliers International

СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Общий объем предложения в Московском регионе по итогам III квартала 2020 года достиг 17,7 млн кв. м. Объем ввода за три квартала составил 0,589 млн кв. м, что соответствует показателям предыдущего года. Ожидаемый ввод по итогам IV квартала — около 170 000 кв. м спекулятивных складских помещений. Девелоперы также с готовностью расширяют портфель объектами в формате built-to-suit/built-to-lease, поскольку строительство под клиента остается гарантией стабильного потока ликвидности.

Спрос на складские комплексы за 9 месяцев 2020 года достиг 1,1 млн. кв. м, что выше показателей предыдущего года на 9%. Драйвером поглощения стали онлайн-ритейлеры, на которых пришлось около 460 000 кв. м (47% от общего объема сделок).

На фоне активизации спроса вакантность в Московском регионе снизилась до рекордно низкого уровня — 2,6%. Сокращение объема вакантных площадей объясняется также низким уровнем спекулятивного строительства. В перспективе ближайшего года вакансия может вырасти в связи с освобождением площадей, арендуемых на данный момент компаниями, которые планируют перенести основные складские мощности в центральные распределительные центры. На уровень вакантности также может повлиять тот факт, что доходы многих компаний к концу года окажутся ниже планируемых, что приведет к переоценке стратегии, в том числе касательно складских активов.

Наиболее высокий уровень вакантности представлен на северо-востоке (8,1%), западе (4,8%) и юго-западе (4,5%) Московского региона.

Экспансия e-commerce в Московском регионе свидетельствует о том, что различные секторы B2C ‑ торгов ли улавливают изменения в потребительском поведении и подстраиваются под потребителя. Стратегией ритейлеров и операторов e-commerce становится консолидация складских мощностей вблизи крупнейших рынков сбыта и открытие пунктов доставки последней мили.

Наиболее востребованным форматом сделки за девять месяцев 2020 года стала аренда. Отмечается стремительный рост количества и объема сделок в формате BTR ‑ арен ды — 42% от общего объема. Высокий спрос на опции built-to-rent связан с отсутствием на рынке достаточного объема вакантных площадей, однако активность компаний находится на высоком уровне. За первые три квартала 2020 года объем реализованных в формате built-to-suit/built-to-rent площадей (53%) превзошел объем спекулятивных (47%).

Основной интерес арендаторов был прикован к южному (35%), западному (22%) и северо-западному (14%) направлениям Московской области.

Ставки аренды продолжили расти под влиянием предъявленного спроса и низкого объема спекулятивного предложения. Средняя ставка аренды составила 4 150 руб./кв. м/год без НДС и операционных расходов.

Пандемия в большей степени отразилась на бизнесе девелоперов. На данный момент большинство из них предпочитают строить склады под запрос клиента, имея гарантированный арендный поток с минимальным риском потери арендатора.

Данные: Colliers International