Михаил Штейнбок — финансовый советник с 26-летним опытом, автор книги «Управление семейными финансами. Системный подход». По просьбе FinEx он протестировал наш пенсионный калькулятор и поделился впечатлениями.

С помощью Пенсионного калькулятора ПФР легко посчитать свою будущую пенсию от государства. Так, если вам 30 лет и ваша зарплата «на руки» равна 75000 руб., к 65 годам государственная пенсия составит примерно 30000 руб. И это в ценах сегодняшнего дня — остается лишь надеяться, что государство будет индексировать размер пенсии в темпе инфляции. То есть, работая следующие 35 лет и отчисляя деньги в Пенсионный фонд России, вы сможете получать от государства лишь 40% от своего текущего дохода.

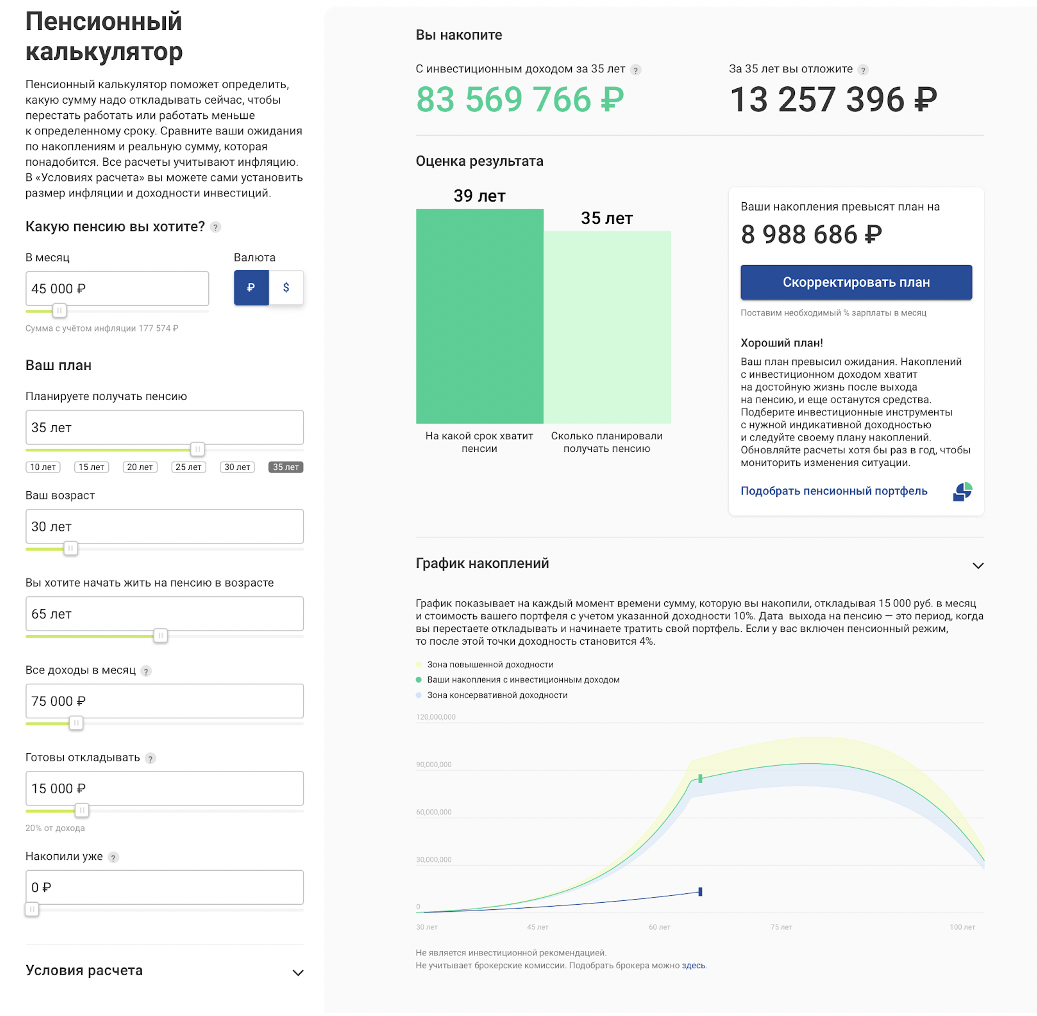

Тем, кто не готов довольствоваться этой суммой, советую обратиться к Пенсионному калькулятору FinEx . Он рассчитает, какую сумму вам нужно «платить себе» (класть в личный пенсионный фонд) каждый месяц, чтобы иметь ту пенсию, которую вы хотите.

Калькулятор предельно прост и ясен и при этом имеет широкий спектр настраиваемых параметров:

- ваш возраст и срок до пенсии

- срок получения пенсии

- инфляция

- доходность инвестиций в период накопления капитала (индикативная доходность)

- доходность инвестиций в период использования капитала (в пенсионном режиме)

Параметр «сколько лет вы планируете получать пенсию», правда, наводит на грустные мысли — вряд ли кто-то имеет в голове такой «план» (о том, как подступиться к этому вопросу, мы рассказываем в этом посте — FinEx) . Тем не менее, с помощью калькулятора вы можете узнать, на сколько лет хватит денег при текущей стратегии сбережения.

Еще из «минусов» — не всегда понятная терминология: например, я так и не понял, что означает на графике «зона повышенной доходности» (зоны консервативной и повышенной доходности — это диапазон, в которой согласно модельному расчету может колебаться доходность портфеля, или, проще говоря, оптимистичный и пессимистичный сценарий — FinEx).

Очень важно, что в калькуляторе учтена инфляция не только в период накопления, но и дальше, в течение всего срока использования капитала. Многие финансовые советники не учитывают этот факт — просто рассчитывают капитал, который нужно накопить, и доход от которого как бы и образует вашу пенсию. При этом за кадром остаётся тот факт, что доход (процент) от капитала будет условно неизменным, а вот расходы на жизнь будут расти в темпе инфляции. В этом случае результат получается слишком оптимистичным, нереальным.

С помощью пенсионного калькулятора FinEx вы получите реальный результат, который позволяет принять конкретное решение о том, какую сумму вам надо ежемесячно инвестировать для своей пенсии. Например, человеку из примера в начале текста достаточно инвестировать 15000 руб. в месяц, чтобы восполнить недостающие 60% привычного дохода после выхода на пенсию — с запасом на 39 лет.

По сути, этот калькулятор заменяет долгосрочный финансовый план в том случае, если у вас нет других целей, кроме накопления пенсионного капитала. Если целей больше, то калькулятор покажет некую стартовую, минимальную сумму отчислений, от которой можно оттолкнуться при дальнейших расчетах.

Хотите больше узнать о разумных инвестициях для обычных людей? Подпишитесь на рассылку FinEx