Официальная инфляция в России в 2020 году составила 4,9%, а в 2019 - 3%. А какой на самом деле был рост цен?

В прошлом году писали пост, каким образом считается инфляция и откуда появляются такие цифры. Тогда было много недоверчивых комментариев, что реальная инфляция в разы больше официальных цифр. Поэтому мы решили провести эксперимент длительностью в целый год и посчитать свою инфляцию.

Результаты получились очень неожиданные. Но сначала разберёмся, каким образом вообще считается инфляция.

Как считается

Подсчетом инфляции в России занимается Росстат (Федеральная служба государственной статистики). Делается это на основании индекса потребительских цен. То есть рост этого индекса = инфляция. Зачастую считается, что инфляция заключается в росте стоимости только продуктов питания. Однако механизм ее расчета куда сложнее.

Для этого используется потребительская корзина, в которую входит более 500 наименований товаров и услуг, начиная с хлеба и овощей и заканчивая крупными покупками (автомобили, путешествия, электроника и пр.).

Эта корзина отражает средний уровень потребления россиян, то есть по идее она составлена таким образом, чтобы обеспечить комфортную жизнь среднестатистического гражданина в России. Но на самом деле это чем-то похоже на среднюю температуру по больнице (у каждого будет своя корзина, отличающаяся от средней).

Потребительская корзина состоит из 3 частей:

- 38% - продуты (мясо, молоко, алкоголь, походы в рестораны и т.д.)

- 37% - непродовольственные товары (одежда, электроника, бензин, стройматериалы и т.д.)

- 25% - услуги (ЖКХ, связь, образование, путешествия и т.д.)

У каждого товара и услуги свой удельный вес в потребительской корзине.

Например: доля мяса составляет 9%, одежда - 5%, бензин - 4%, ЖКХ - 10%, сигареты - 1%. Поэтому если цены на какой-то 1 товар сильно растут это НЕ приводит к сильному росту всей корзины, а только к 1 маленькой доли из нее.

По идее такая большая выборка должна показывать объективную картину роста цен. Но что происходит на самом деле?

Наш эксперимент

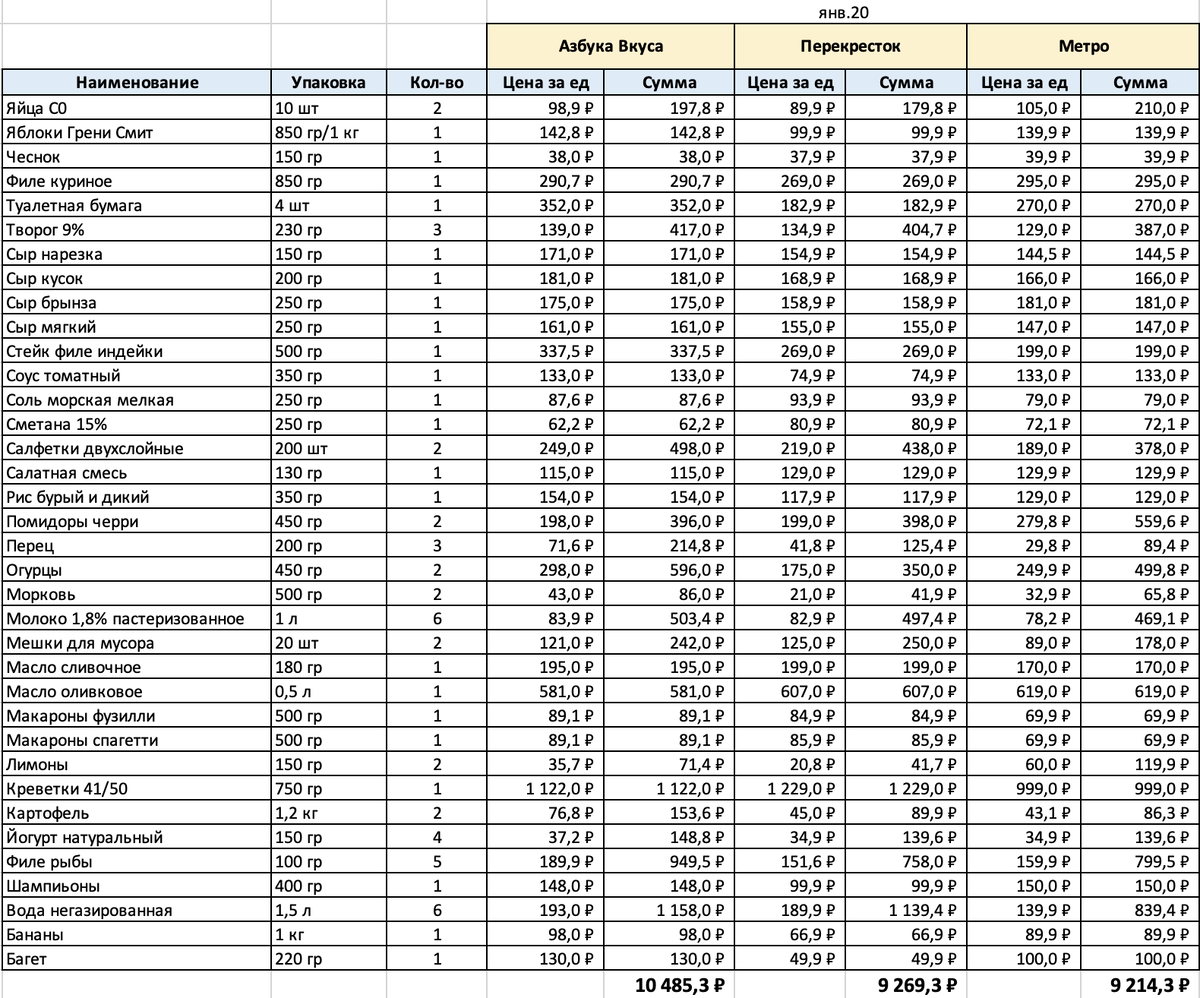

Год назад мы решили провести эксперимент и посчитать уровень инфляции для нашей семьи. Для этого составили свою стандартную потребительскую корзину из 36 наименований - то, что занимает 80% наших основных покупок в супермаркете. Посчитали ее стоимость в магазинах из 3 разных торговых сетей, где чаще всего закупаемся: Азбука Вкуса, Перекресток и Метро.

При расчете стоимости корзины брали одни и те же марки товаров, если чего-то не было в наличии, считали по аналогичным производителям. Если были товары по акции, то учитывали итоговые цены со скидкой. В общем все точно так же, как если бы это был реальный поход в магазин и покупка продуктов.

Сделали специальную таблицу, где зафиксировали все цены и количества на январь 2020 года. Там же записали цены на жкх, бензин и связь.

Год назад наша потребительская корзина обошлась бы нам:

- Азбука Вкуса - 10 485 руб.

- Перекресток - 9 269 руб.

- Метро - 9 214 руб.

Вот, что сразу было удивительно - цены в магазине оптовой торговле (Метро) не сильно отличались от Перекрестка. Азбука Вкуса ожидаемо оказалась дороже, но не так сильно, как представлялось изначально.

И вот спустя год мы снова сделали все расчеты и сравнили цены. Что получилось?

Результаты эксперимента

Результаты получились очень неожиданными и интересными.

Спустя 1 год наша корзина подорожала на:

- Азбука Вкуса + 10,5%

- Перекресток + 4,6%

- Метро + 1,0%

То есть в среднем цены выросли на 5,4%!!! Причем какие-то товары реально дорожали (иногда даже в 2 раза!), а что-то становилось дешевле (иногда это было связано с товарами по акции).

Остальные расходы:

- Топливо (дизель) +7,6%

- Интернет+ТВ +0%

- ЖКХ (вода) + 4%

- ЖКХ (электричество) +6%

- ЖКХ (Кап ремонт) +3,5%

- Доп услуги (управляющая ЖК) +0%

- Частный садик +0%

Получилось, что остальные услуги подорожали в среднем на 4%. А в сумме уровень инфляции для нашей семьи оказался даже ниже официальных цифр (4,9%), в том числе за счет 0 инфляции на услуги частного сада, которые занимают значительную часть в нашем бюджете.

Интересно, что за год только некоторые товары подорожали сразу во всех торговых сетях:

- Картофель (1,2 кг) +36%

- Йогурт натуральный (150 гр) +31%

- Креветки (750 гр) +30%

- Мешки для мусора (20 шт) +30%

- Сыр творожный (250 гр) +19%

- Сыр кусок (200 гр) +18%

- Макароны (500 гр) +16%

- Сметана 15% (250 гр) +13%

- Сыр нарезка (150 гр) +11%

- Вода Volvic (1,5 л) +8%

Мы честно думали, что наша потребительская корзина покажет серьезный рост за год. Но сами того не ожидая, мы фактически подтвердили официальные данные по инфляции от Росстата.

Получается, что наш эксперимент подтверждает официальные цифры с инфляцией. Но все-таки в это верится с трудом.

Почему же мы не верим официальной инфляции?

Существует несколько главных причин, почему нам так сложно принять и поверить в официальные цифры по инфляции:

- Недоверие. Мы привыкли считать, что власти доверять нельзя и цифры там не считаются, а "рисуются" чтобы лишний раз не пугать людей и показать, как у нас хорошо живется. Поэтому любые официальные цифры от государственных структур воспринимаются в штыки, особенно когда речь касается уровня жизни обычных людей. Хотя есть и альтернативные независимые расчеты (например: индекс Пятерочки или индекс Оливье), которые почти всегда совпадают с официальными данными.

- Дело привычки. Мы привыкли долго жить с ощущением двухзначной инфляции, поэтому цифры в 3-5% кажутся чем-то нереальным и не вписываются в нашу картину мира. Потребуется еще не один год, чтобы мы привыкли к новым реалиям (если конечно ничего не поменяется)

- Видим только рост. Когда мы идем в магазин, то обычно обращаем внимание только на то, что подорожало. И чем выше цена, тем сильнее наше возмущение и негодование. Зато когда цены идут вниз или появляются какие-то товары со скидкой, мы считаем, то здесь ничего особенного и не фиксируем это в памяти. Поэтому и выходит, что запоминаем только рост цен и не видим другой стороны медали. Наш эксперимент наглядно показал, что цены идут как вверх, так и вниз и нужно смотреть общий состав по корзине, а не отдельные позиции.

- Своя инфляция. Дело в том, что у каждой семьи будет свой уровень инфляции, в зависимости от конкретного состава потребительской корзины. Если кто-то предпочитает хамон и пармезан, которые сильно подорожали, то его корзина может показать более высокий уровень инфляции. Даже от региона проживания инфляция на одну и ту же продуктовую корзину может быть разной. Официальные данные дают только средние знания по всей стране целиком.

- Нет расчетов. Вряд ли кто-то заморочился так же как и мы, и сделал свои расчеты за год, чтобы проверить уровень инфляции на себе. Тем более сравнить цены в разных магазинах. У нас на это ушло не менее 6 часов, чтобы собрать все данные, свести их в одну корзину и проанализировать. Но говорить об инфляции только на точечных примерах, без конкретных цифр и расчетов, некорректно.

Что делать?

Ок, допустим с инфляцией все в порядке, но что делать с этим дальше?

Инфляция напрямую влияет на качество нашей жизни и достижение каких-то глобальных целей. Ведь из-за нее покупательская способность наших доходов постепенно снижается.

- Рост доходов. В крупных компаниях принято делать индексацию зарплат сотрудникам, чтобы компенсировать влияние инфляции. Но такое есть не везде, поэтому одной из главных задач будет самому озадачиться ростом своих доходов. Может не каждый год, но хотя бы раз в 2-3 года добиваться повышения своей зарплаты (менять работу или получать повышение в своей компании, главное не стоять на месте).

- Спастись от инфляции. Многие предпочитают хранить накопления наличкой дома, так спокойней, что деньги всегда под рукой. Но при этом забывают, что каждый день эти деньги потихоньку «съедает» инфляция. Банковские вклады как раз помогают сохранить сбережения, ведь % ставки примерно соответствуют текущему уровню инфляции (сейчас можно найти варианты по 4-5% годовых). Поэтому самый первый шаг - научиться пользоваться банковскими вкладами и сохранять свои сбережения. Тем более деньги в банке застрахованы государством на сумму 1,4 млн рублей.

- Обогнать инфляцию. Единственный вариант обогнать инфляцию - начать инвестировать. Если в банке деньги сохраняются, то с помощью инвестиций - приумножаются, ведь доходность там выше, чем по банковским вкладам. Но инвестиции всегда связаны с рисками, к этому нужно быть готовым. Но зато таким образом можно точно обеспечить себе счастливое и уверенное будущее, в котором можно не зависеть на пенсии от государства. Главное, прежде чем начать - изучить эту тему, разобраться что к чему и уже потом делать свои первые шаги.

А тех, кто хочет обогнать инфляцию, готов приумножать свои деньги и создавать капитал, приглашаем на курс РАЗУМНЫЕ ИНВЕСТИЦИИ. Онлайн курс для тех, кто хочет начать инвестировать, научиться самостоятельно выбирать ценные бумаги и получать пассивный доход от инвестиций.

Успейте занять свое место по привлекательной цене.