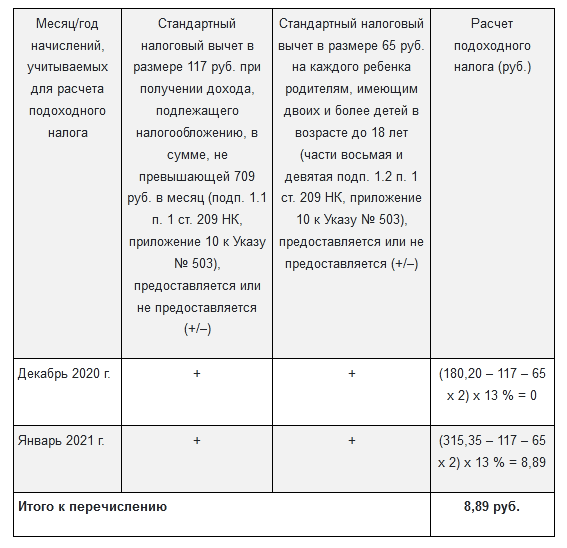

В декабре 2020 г. сотруднице предоставлена часть трудового отпуска с 28 декабря 2020 г. по 10 января 2021 г. Отпускные начислены и выплачены в декабре 2020 г.

Начисленный средний заработок за время трудового отпуска составил:

– за декабрь 2020 г. – 180,20 руб.;

– январь 2021 г. – 315,35 руб.

Сотрудница воспитывает двоих несовершеннолетних детей в полной семье.

1. В каком размере нужно было перечислить подоходный налог при выплате отпускных?

Документ:

Налоговый кодекс Республики Беларусь (далее – НК).

Рассмотрим порядок расчета в табл. 1.

Таблица 1

Документ:

Указ Президента Республики Беларусь от 31.12.2019 № 503 «О налогообложении» (далее – Указ № 503).

2. В январе 2021 г. данной сотруднице начислена заработная плата за декабрь 2020 г. в размере 670 руб. Данная зарплата выплачена 5 января 2021 г.

В каком размере нужно было перечислить подоходный налог при выплате заработной платы за декабрь 2020 г.?

Рассмотрим порядок расчета в табл. 2.

Таблица 2

3. В феврале 2021 г. данной сотруднице начислена заработная плата за январь 2021 г. в размере 530 руб. Зарплата выплачена 5 февраля 2021 г.

В каком размере нужно перечислить подоходный налог при выплате заработной платы за январь 2021 г.?

Рассмотрим порядок расчета в табл. 3.

Таблица 3

____________

* Размеры стандартных вычетов на 2021 г. внесены в НК Законом Республики Беларусь от 29.12.2020 № 72-З.

Важно! Обязательно пересчитайте подоходный налог с учетом начисленных отпускных за январь 2021 г. в декабре 2020 г., так как налоговая база подоходного налога с физических лиц определяется за каждый календарный месяц налогового периода как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, применяемых последовательно в соответствии со ст. 209–212 НК (п. 3 ст. 199 НК).

Читайте также:

Егор Моженин, специалист по налогообложению