Здравствуйте!

Сегодня поговорим о свежей статье с желтеющей на глазах Lenta.ru, где некая Анна Харченко - аж целый финансовый советник - дает людям советы об инвестировании 100 тысяч рублей.

Сначала об уровне советов "советника"

Дно. Другого определения дать не могу. Я надеюсь, что "аттестат финансового советника" сделан из мягкой бумаги, чтобы его можно было применить по прямому назначению…

Эксперт пояснила, что выбор бумаг для инвестиционного портфеля зависит от многих факторов, в частности, срока вложения, желаемой доходности, отношения к риску, состоятельности и источников дохода

А ничего, что сам по себе вопрос статьи о вложении ста тысяч рублей как минимум определяет два фактора (состоятельность и источник дохода), указанных "эксперДом" как определяющих выбор бумаг? Ясно же, что такой вопрос может возникнуть у человека совсем не состоятельного, который либо случайно получил эти сто тысяч, либо накопил их (скорее всего на сберкнижке). Если бы человек имел "лишних" сто тысяч в месяц, вопрос звучал бы совсем по-другому.

Про облигации

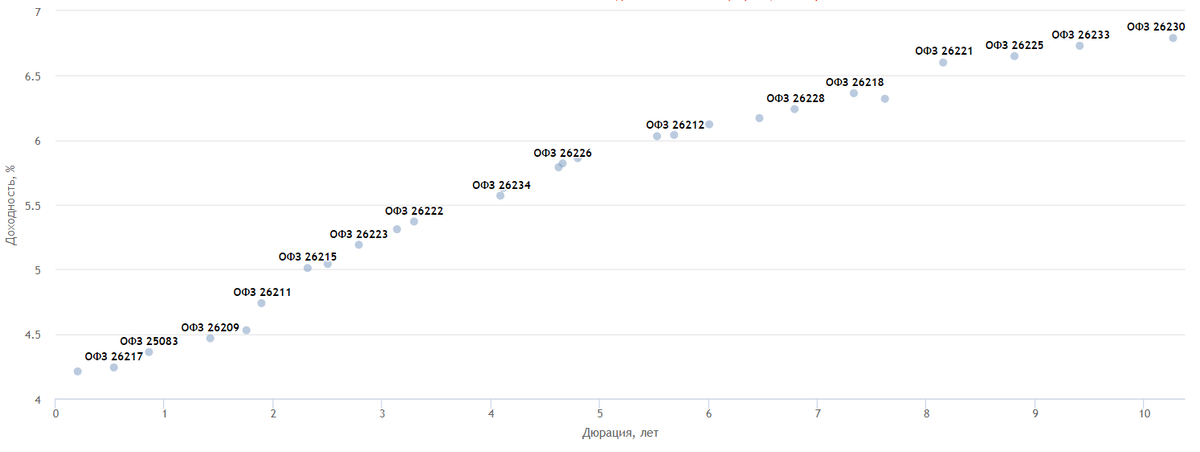

Так что мадам-советник методичку процитировала, но применить прочитанное у нее не получилось, а, значит, грош цена ее потугам (и ее советам). Я тут просто промолчу про "гораздо большую доходность" корпоративных облигаций по сравнению с ОФЗ — это, видимо, тоже списано с учебника экономики для 9 класса школы, напечатанного году этак в 1999... Доходность таких облигаций выше, но не сильно: если посмотреть на график, то мы увидим, что большинство эмитентов предлагают реальную доходность к погашению в 5-6%.

Наличие высокого числа облигаций с бОльшей доходностью на период ближайших 2 лет связано с тем, что эти облигация выпускались, скорее всего, в момент, когда ключевая ставка была высокой. ВДО (высокодоходные облигации) и прочий мусор здесь не указан, но стоит иметь в виду — у таких облигаций купон, действительно, выше. Но далеко не факт, что вы его получите (ну или купон-другой получите, а вот возврат самого долга - номинальную стоимость облигации, - нет). Для тех, кто не верит — гуглите ДЭНИ КОЛЛ (или облигации банка Пересвет).

Так куда инвестировать-то?

Начнем с простого: прикинем, что принесет нам вложение 100 тысяч рублей в ОФЗ через какое-то время.

Самое смешное, что даже рассчитанные выше значения вам не светят. И я тут не про налоги, а про то, что реинвестировать всю сумму у вас не получится (ибо облигации не продаются по частям, а, значит, купонный доход в 500 рублей будет лежать мертвым грузом и ждать следующие 500 рублей, чтобы на эти два купона вы смогли реинвестировать всю сумму, купив еще одну облигацию при условии ее стоимости в 1000 рублей).

Как видите, вложив свои кровные сто тысяч в ОФЗ, вы через 10 лет заберете (если государство-таки исполнит обязательства) аж 197 тысяч. Про то, насколько обесценится эта сумма за это время, напоминать никому, я думаю, не стоит.

Давайте просто прикинем, во что через 10 лет могут превратиться 100 тысяч при вложении их с разной доходностью (считается, что вся сумма реинвестируется, доходность постоянная).

Выглядит очень круто, вот только вложиться с такой доходностью, да и держать ее на протяжении 10 лет, невозможно. Кто обещает обратное — тот мошенник. Так что, несмотря на заманчивые расчеты, нацеливаться надо на куда более скромный результат.

Вывод

А отсюда следует вывод: сто тысяч лучше не вкладывать, а потратить сейчас. Не на новую безделушку или на празднование дня рождения, а на что-то полезное (мы ведь изначально думали именно о вложении, а не о простой трате), например, самообразование. Ну или на повышение качества своей жизни / производительности своего труда…

Исключением является ситуация, когда вашего дохода вам хватает полностью на нормальную (в вашем понимании) жизнь, и какие-то излишки вы откладываете ежемесячно. В этом случае, можно либо вложить "шальную соточку" туда же, куда вы вкладываете все остальное, либо попробовать рискованные инвестиции (если не боитесь потерять эти деньги так же быстро, как их и получили). Но это уже другой разговор…