Приветствую всех на моем канале, друзья!

Наконец-то я пишу эту статью, которую обещал написать в одном из моих видео, посвященному проблеме приобретения жилья в ипотеку. И я уверен, что это проблема касается не только меня, а многих людей, семей.

В институте нам всегда говорили: "Чтобы решить что-то, иногда необходимо решать от обратного!".

Решение от обратного - это один из способов решения задачи, когда мы от цели начинаем мыслительное движение в обратную сторону. И это возможно, когда цель определена. В моем случае цель удовлетворяет вышеизложенным требованиям. Так что же это за цель?!

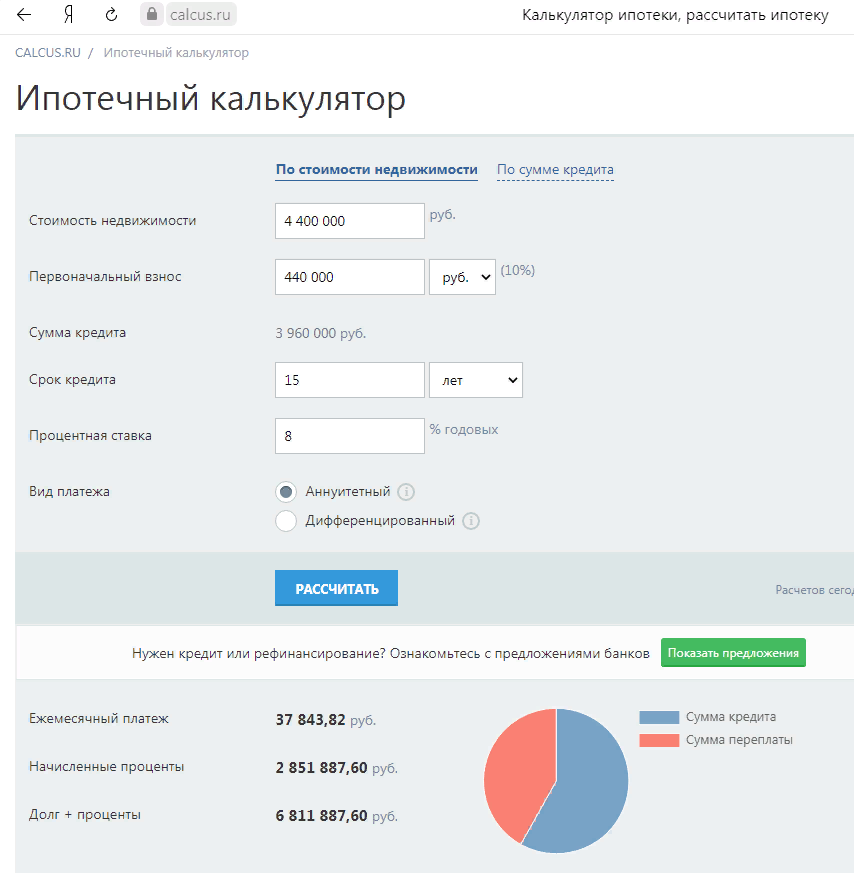

"Собственное" жилье, цена которого 4 400 000 руб. И чтобы купить его, мы копим 440 000 руб., как минимум, на первоначальный взнос и оформляем ипотеку под 8% на 15 лет. Почему в кавычках?! Потому что реально нашим оно становится, когда через 15 лет, платив ежемесячно 37 843,82 руб., мы выплатим за него 6 811 887,6 руб. Досрочное погашение мы не рассматриваем. Да и с таким платежом среднестатистической семье платить досрочно будет очень сложно.

Так до какой точки от нашей цели мы будем двигаться обратно?

Смотрим ниже!

Будем двигаться до 16 000 руб., именно столько я плачу за съемную 2-х комнатную квартиру.

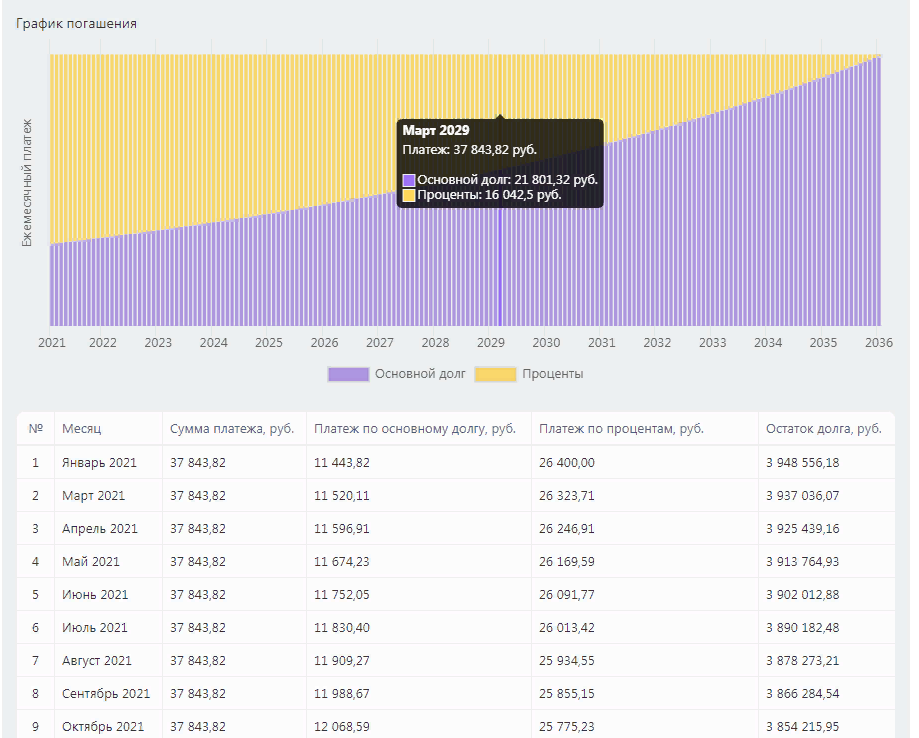

Допустим, мы решились отдать нашу одну из степеней свободы и взяли ипотеку в январе 2021 года. Тогда 98 месяцев до марта 2029 года мы будем платить проценты, превышающие мою арендную плату!

Многие задают вопрос:

"А не лучше ли платить за свое жилье, взятое в кредит?!"

Так вот, 8 лет придется платить проценты, превышающие арендную плату. Да и к тому же ежемесячный платеж(37 843,82 руб.) в 2 раза больше, чем эта плата!

Только с 99 месяца, когда проценты по кредиту станут меньше расходов за съем квартиры, можно задавать такие вопросы!

И у меня есть 98 месяцев для того, чтобы ответить многим на этот вопрос. Поехали!

- Проценты за 98 месяцев( 03.2029 г.) - 2 351 248,12 руб.

Вот такую огромную сумму мы за 8 лет подарим банку! А сколько же я подарю за такой период арендодателю?! Чтобы не возникало дополнительных вопросов, я раз в два года предположил повышение платы на 1000 рублей. На данный момент я снимаю квартиру 2 года и никакого повышения пока не было.

- Арендная плата за квартиру - 1 720 000 руб.

24*16000 руб. = 384000 руб., 24*17000 руб. = 408000 руб., 24*18000 руб. = 432000 руб., 24*19000 руб. = 456000 руб., 2*20000 руб. = 40000 руб.

- Убыток ипотечника - 2351248,12 - 1720000 = 631 248,12 руб.

Именно такие деньги ипотечник переплатит за 8 лет и 2 месяца. А арендатор наоборот будет выигрывать 6 441,3 руб./мес.

- Вся сумма платежей за 8 лет ипотеки - 3 708 694,36 руб.

А сколько, интересно, выплатит ипотечник за этот период за "свое" жилье?!

- Выплаченный основной долг за 8 лет - 1 357 446,24 руб.

3708694,36 - 2351248,12=1357446,24 руб.

Ничего не забыли, друзья?!

Разве что 440 000 руб. первоначального взноса, упомянутого в самом начале нашего исследования! И у арендатора эта кругленькая сумма остается на руках!

Подведем предварительные итоги:

Допустим есть два человека: ипотечник и арендатор. За 8 лет и 2 месяца ипотечник выкупит "кусок" квартиры, стоимостью 1 357 446,24 руб.

А арендатор сэкономит 631 248,12 руб., именно столько переплатит процентов сверх арендной платы ипотечник.

Всего у арендатора денег за 8 лет: 1 071 248,12 руб.

Интересно, да?!

Как по мне, так очень! Станет еще интереснее, когда в следующей статье, благодаря вашим лайкам и подпискам, мы узнаем доходность, которую принесут арендодателю - инвестору сэкономленные деньги!

"Свое гнездо" за 15 лет ипотеки или все-таки раньше, но инвестируя?! Узнаем в следующей статье!

Спасибо за внимание!

Не забывайте ставить лайки и подписываться на мой канал! Ведь для меня это так важно!

До встречи в следующей статье, друзья!

Продолжение следует...