Предлагают рефинансировать кредит под низкий процент? Хотите узнать, сколько вы заплатите на самом деле?

Допустим, у вас есть кредитная карта с задолженностью 300 тыс. руб. под 29,9%. Вы каждый месяц вносите около 10 тыс. руб., но задолженность уменьшается очень медленно. И неудивительно, ведь банк «съедает» в виде процентов каждый месяц почти 7,5 тыс. руб.!

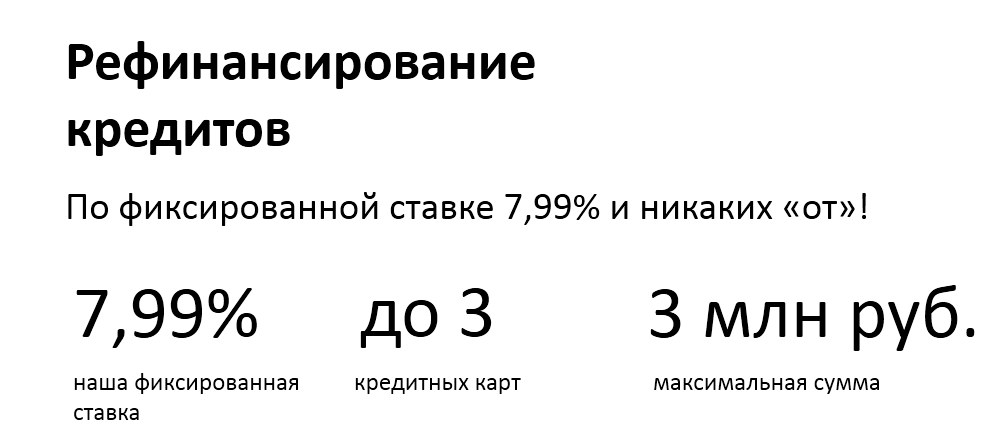

И тут вам на глаза попадается реклама, где другой банк предлагает рефинансировать кредит всего под 7,99%.

Вы быстро подсчитываете, что при таком рефинансировании вы будете отдавать банку всего 7016 руб. в месяц, при этом в платеж включены уже и проценты, и погашение основного долга.

Выгодно? Казалось бы, да.

Но вы, конечно, помните, что в любом предложении банка нужно обязательно читать то, что написано мелким шрифтом. Давайте посмотрим, где именно банк сможет «зарыть» не очень-то удобные для вас условия.

Что там, внизу написано? Расчет платежа приведен с учетом «Финансовой защиты», а проще говоря, страховки. Стоимость страховки при такой сумме кредита составляет около 45 тыс. руб., и эти деньги спишут с вашего счета автоматически при оформлении кредита. То есть вы получите 300 тыс. руб., но должны будете уже 345 тыс. руб. А значит, и ежемесячный платеж составит уже не 7016 руб., а 8067 руб.

Не хотите дарить банку 45 тысяч? Тогда ваш процент составит уже 12,99%.

Уже не так выгодно? Но и это еще не все. Давайте посмотрим вкладку «Тарифы и условия». Обязательным условием рефинансирования является то, что вы обязаны будете в течение 3 месяцев закрыть вашу кредитную карту и предоставить банку справку о ее закрытии, а иначе ставка по вашему кредиту вырастет на 8%.

«Ха!» - скажете вы. – «Ну, мне это не грозит. Я же для того и хочу рефинансировать кредит, чтобы закрыть эту карту. Никаких проблем, я сразу же закрою ее, как только получу деньги».

И подаете заявку на кредит. А получив индивидуальные условия кредита (вы же не думали, что банк предложит вам прямо то, о чем писал на сайте?) с изумлением обнаруживаете, что обязаны закрыть кредитную карту в течение 45 дней.

Вот! Тут-то и зарыта собака.

Карту закрываете не вы, а банк. Для того, чтобы закрыть кредитную карту, вы должны полностью погасить задолженность и подать заявление о закрытии счета. А заявление о закрытии счета банк рассматривает как раз 45 дней! И вы, наверное, не очень сильно удивитесь, если узнаете, что ровно через 45 дней ваш счет закрыт не будет. Есть много способов «не успеть» в срок. Например, списать под каким-нибудь предлогом с вашего счета мелкую сумму, после чего отсчет 45-дневного срока начинается заново. Или просто менеджер банка, мило улыбнувшись, скажет: «Ваше заявление пока не подписано. Приходите на следующей неделе». А некоторые банки поступают еще проще. Они требуют, чтобы вы предупредили о вашем намерении закрыть счет за сутки до подачи заявления. И вот вы уже не укладываетесь в 45-дневный срок.

Допустим, вы спешили как могли, сразу погасили задолженность, на следующий день написали заявление о закрытии счета, и банк даже не очень его и задержал. И вот счет вашей кредитной карты закрыт на 47-й день с момента получения вами рефинансирования. И что тогда?

А тогда, согласно условиям, ваша ставка повышается еще на 8%. И теперь ваш кредит обойдется вам уже не в 12,99%, а в 20,99%.

Вот так и получается, что 7,9% незаметным образом превратились в 20,99%.

Как считаете, что выгоднее – погашать долг по кредитке как есть, или все-таки рефинансировать ваш кредит?