Этот разбор будет проведен по принципам корпоративных финансов. Расчёт стоимости будет произведен исходя из финансовых показателей и риска.

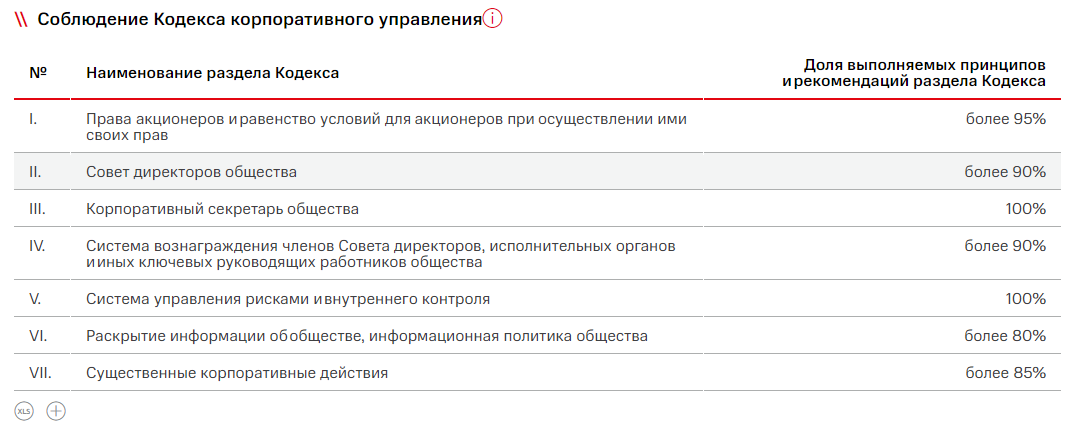

Первостепенно обратим внимание на качество корпоративного управления. Помимо соблюдения кодекса, хотелось бы отметить и годовые собрания. Среди инвесторов отмечают всего две компании на нашем рынке с высоким качеством проведения годовых собраний акционеров - Сбербанк и МТС. С таким маленьким составом хороших эмитентов я не согласен, но это и не мои слова, лишь замечания других инвесторов.

У Евтушенкова были трудные года после иска от Роснефти, но, кажется, он их с достоинством пережил. Мне вспоминаются его довольно грубые ответы на собрании акционеров Системы в 2019 году, но, учитывая его моральное состояние и состояние компании после разбирательства с Роснефтью, его поведение можно понять. Инвесторов господин Евтушенков не подводил, и даже отказался принимать дивиденды, которые выплатил всем в трудный период. Обменивать репутацию на сиюминутную выгоду он не стал, за что стоит выразить уважение.

Краткая справка

Более 80 миллионов абонентов

Получение доступа к сетям 5G

3 действующих рынка: Россия, Беларусь, Армения

Рост банковского бизнеса двузначными темпами

Стабильные капитальные затраты на уровне 90 миллиардов рублей.

Кредитные рейтинги на уровне BB+ (стабильный)

Создание экосистемы. На мой взгляд, похожую экосистемы пытался создать At&t купив производителей контента. МТС расширяется ещё и в сторону умного дома.

Долг

Очень высокие процентные ставки в долларах. Хоть доля валютного долга составляет незначительные 8%.

Процентные расходы МТС составляют 26,4572 миллиарда рублей в год. Чистая прибыль в два раза превышает процентные расходы, поэтому вся сумма может быть учтена для уменьшения налогообложения. При ставке налогообложения 20% эффект налогового щита составит 5,29144 млрд руб.

WACC (средневзвешенная стоимость капитала)

7,7% затраты на заёмный капитал в размере 343,6 млрд рублей.

Beta акций по расчёту Yahoo Finance составляет 1,06. Доходность 10-летних облигаций 6,26%, примем дополнительный риск на рыночный портфель в размере 5%, тогда стоимость капитала для МТС составит: 10,2378%.

ROIC (доходность капитала)

За 2019 год: (54 241/(0,5*(36 394+77 565)) *100% = 69,93% Слишком фантастический результат. Для подтверждения его постоянства посчитаем доходность капитала за 5 лет.

За 2018 год: 6,79%

За 2017 год: 42,2%

За 2016 год: 31,04%

За 2015 год: 28,52%

Как мы видим планомерное увеличение доходности на капитал прерывается в 2018 году. Это связано с огромным иском от американского SEC из-за прекращения деятельности в Узбекистане. Штраф составил почти всю годовую прибыль группы (59,1 млрд рублей). Без этого штрафа доходность капитала составила бы 65,37%. Этот показатель укладывается в постепенное улучшение эффективности работы.

Учитывая смещение фокуса компании на нашу страну, продажу бизнеса на Украине, повторных штрафов можно не ожидать. Высокая доходность капитала и добросовестность управления предполагает дальнейший рост капитализации, ведь WACC<ROIC.

Enterprise Value & Free Cash Flow

EV компании составляет 964,7 миллиарда рублей. Соответственно на акцию это составляет 482 рубля на акцию. Свободный денежный поток за 5 лет составил: 279, 7 миллиарда рублей. Средний показатель за 5 лет: 55,94.

FCF/EV*100%= 5,8%. Реальный доход "живыми" деньгами. Этот показатель растёт, поэтому доходность в следующие 5 лет будет выше.

Расчет стоимости МТС на основе прогнозных денежных потоков

Ставка дисконтирования: 10,2378%.

FCF за 2019 год: 55,4 млрд.

При росте FCF около 3,5%.

Стоимость = 55,4*1,035/0,072378/1,102378=771,97 млрд или 385 рублей на акцию

При росте около 2% (пессимистичный сценарий) стоимость 310,9 рублей на акцию.

При росте около 5% (оптимистичный сценарий) стоимость 503 рубля на акцию.

Стоимость компании не является недооцененной, при этом качество бизнеса отличное. И в случае даже небольшой коррекции на рынке к этим акциям стоит присмотреться.

Прогнозы и другие факты

Компания по итогам 2019 года не ожидала серьёзного роста выручки и не предполагала большого роста, весь дальнейший рост может быть обусловлен только за счёт расширения экосистемы и роста показателей эффективности. При этом по результатам 9 месяцев OIBDA выросла на 3,3%, а выручка на 4,9%.

У компании низкий уровень долга для её сектора, дальнейшее уменьшение долга нецелесообразно и может даже оказывать негативный эффект на капитализацию. Это показывает близость средневзвешенной ставки капитала и ставки на акционерный капитал. Благодаря высокой стабильности отсутствуют риски долгового навеса.

Резюмируя можно сказать, что это хорошая компания с адекватной оценкой.

Все данные брались из годовой презентации и отчетностей группы с сайта.

Подписывайтесь на мой телеграм-канал