Итак, я решил привести в порядок свои личные финансы, вылезти из долгов и начать потихоньку копить, а, по возможности, и приумножать деньги.

Раньше деньги были бумажными и их можно было складывать в разные кучки, в конверты, чтобы достигать своих целей. Они были осязаемыми. Это важный момент. Сейчас, когда деньги – это чаще всего просто цифры на счёте, я вдруг понял, что мне не хватает этого самого «ощущения денег». Для того, чтобы двигаться дальше, мне потребовалась визуализация. Захотелось сделать всё наглядно.

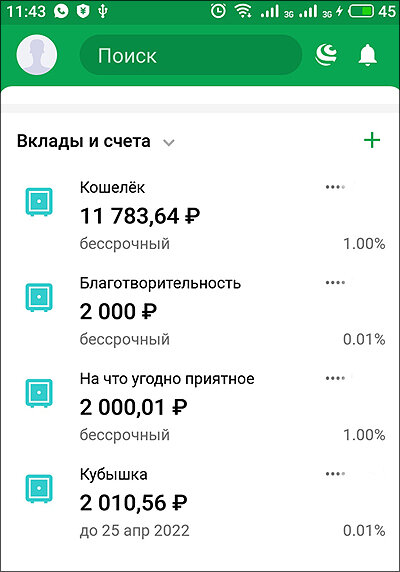

В мобильном приложении своего банка я завёл сразу несколько текущих счетов (это бесплатно, их там хоть солить можно), переименовал их прямо там, в телефоне, для наглядности, и у меня получилось вот что:

✔ Счёт под названием «Кошелёк» – это мой входящий счёт, куда падают аванс, зарплата, отпускные и деньги за дежурства (я сисадмин и часто дежурю по выходным). Так что сумма на нём просто отражает то, сколько у меня сейчас денег.

✔ Счёт «Благотворительность» – отражает моё желание, скажем так, помогать тем, кто нуждается в этом и кому я могу помочь. Я никогда не занимался благотворительностью системно, скажем так, хотя всегда помогал бездомным животным. Всех своих кошек я всегда брал с улицы. Сейчас вон на подоконнике дрыхнет моя нынешняя кошатина – год назад мы с женой взяли её из приюта.

А тут я, в общем, дозрел до того, чтобы получше вникнуть в тему помощи нуждающимся. И хотя я не могу тратить на это большие деньги, но хочу чтобы это было прям регулярная, осознанная статья расходов. Хочу, скажем так, возвращать вселенной то добро, которое есть у меня (у меня есть дом, работа, тьфу-тьфу, грех жаловаться, у кого-то и этого нет). Думаю, про благотворительность мы как-нибудь поговорим с вами подробнее, отдельной темой.

✔ Следующий счёт «На что угодно приятное» говорит сам за себя – я хочу немножко поощрять себя любимого за те старания, которые решил прикладывать в деле личных финансов. В конце концов, я же зарабатываю свою зарплату! Имею же я право потратить на себя немножко, совсем не оглядываясь на то что надо то и надо вот это. В общем, счёт «На что угодно приятное» – это такая штука без всяких отчётов, оглядок и условностей. Пряник в противовес всем остальным кнутам.

✔ А вот счёт под условным названием «Кубышка» – это, пожалуй, самое главное в теме будущих инвестиций. В «Кубышку» я намерен складывать и деньги на будущую «подушку безопасности», и деньги для инвестирования. И про то, и про то я потом буду говорить отдельно и подробнее. Это тот счёт, откуда, собственно, после наведения относительного порядка в личных финансах и начинаются мои инвестиции. Я, конечно же, не буду тут мариновать деньги, а буду куда-нибудь складывать или во что-то вкладывать. Главное – вот пока для наглядности они будут на этом счету.

Ну, и несколько слов о моих картах. Карты тоже для наглядности можно переименовывать, и должен вам сказать, что это очень здорово и удобно – не держать в голове, какая карта какая, не думать каждый раз, что карта ***8353 – это кредитная. А так прям и написать:

✔ Итак, «Visa Digital » – это моя виртуальная карточка. Она точно такая же, как обычная дебетовая, только существует она не в пластике, а только в приложении, виртуально. Я ею расплачиваюсь в интернете, совершаю с её помощью всякие онлайн-покупки, чтобы не светить где попало свою настоящую карточку. Соответственно, на ней всегда немного денег, только пара тысяч на ближайшие покупки.

✔ Карта «На погашение кредитки» – сюда я хочу переводить деньги чтобы (внезапно!) гасить долг по карте «Кредитка». Сюда, как минимум я хочу складывать деньги, предназначенные для минимального регулярного платежа. Как максимум – отчислять чуть побольше, чтобы побольше заваливать свой долг по карточке и побыстрее от него избавиться.

Тут такой важный психологический момент. Внимательный и мудрый читатель может сказать: зачем тебе вся эта карусель со счетами, «подушкой безопасности» и прочими инвестициями, когда у тебя вон долг не закрыт по кредитной карте! Заваливай всё туда по максимуму, чего глазами хлопаешь!

Эм, с экономической точки зрения, это наиболее правильно, согласен. Но я же человек, со своими желаниями и хотелками. Поэтому я хочу одновременно и уменьшать долог по кредитке, и, не дожидаясь окончания этой эпопеи, начать делать первые шаги в инвестициях. Меня это очень вдохновляет. Для меня это очень, очень важно. Поэтому я буду одновременно и на кредитку собирать, и инвестиции прямо сейчас начинать.

КАК Я БУДУ ПОПОЛНЯТЬ ВСЕ ЭТИ СЧЕТА?

Я придумал довольно простое правило для себя: от всех поступающих денег (аванс, зарплата и т.д.) я хочу откладывать, например, по 10 % на каждый счёт:

- на кредитку;

- на благотворительность;

- на что угодно приятное;

- в Кубышку (на накопления и инвестиции).

Скажу честно, 40% от зарплаты по этим всем счетам кажется мне сложной задачей. Не уверен, что я прям так чётко буду придерживаться этого всего с точки зрения процентовки. Но! Я, как минимум, С КАЖДОГО поступления буду раскидывать хотя бы по паре тысяч. Самая главная задача для меня сейчас – начать. Необходимо приучить себя к выделению денег на конкретные задачи, на пусть небольшие, но инвестиции.

Вот, например, сейчас (вы видите это на скринах) я закинул на каждый свой счёт всего по паре тысяч. Мелочь, но очень важная мелочь. Я завёл счета под определённые расходы, обозначил их и перевёл туда первые деньги. Получится в следующий раз положить поменьше или побольше – не очень важно. Главное – обязательно пополнять и обязательно двигаться дальше.

О своих результатах и достижениях я буду продолжать рассказывать здесь, в «Дневнике инвестора любителя». Так же намерен освещать темы по мере их освоения: о «подушке безопасности», о первых шагах в инвестировании и так далее. Буду очень благодарен за обратную связь и комментарии. Уверен, что что-то можно сделать лучше, и если вы поделитесь своим опытом в комментариях, будет здорово!