Приветствую всех финансово грамотных! А также всех тех, кто стремится и желает стать таковым!

Сегодня обсудим животрепещущую тему, так или иначе касающуюся практически каждого человека.

ИПОТЕКА

7 букв душевной боли и ущемлений. 7 букв риска. 7 букв финансовых страданий на протяжении долгих лет)))

Шутки в сторону! Не стоит рассматривать ипотеку только лишь как зло. Для многих – это единственная возможность обзавестись комфортным жильём и обеспечить им свою семью, детей. Ведь времена, когда нашим мамам, папам, бабушкам и дедушкам раздавали жилплощадь, ушли с концами!

Даже если Вы яростный противник ипотеки, стоит дочитать эту статью до конца и понять, что

"не так страшен чёрт, как его малюют".

Я не буду переубеждать Вас во мнении, только призываю трезво оценить конкретный расчёт ниже. Далее делать выводы только Вам!

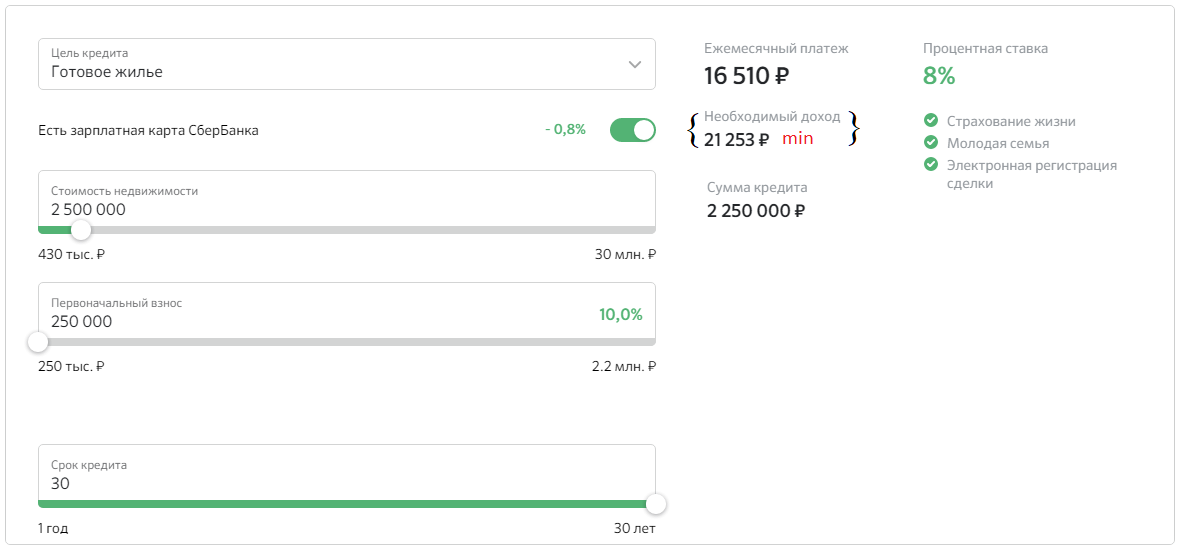

Для примера возьмём абстрактного трудоспособного молодого человека Р., который желает приобрести однокомнатную квартиру в сданном доме новостройки стоимостью 2,5 млн. руб. (средняя цена по периферии России)

2021 год

К 28 годам своей жизни копилка Р. насчитывает около 250 тыс. руб. , это как раз 10% от первоначального взноса! Отлично, можно обращаться в банк за оставшейся суммой. *в голове Р. уже теплится мысль о погашении ипотеки за 7 лет с экономией на процентах, ведь он финансово грамотен*

Популярный «зелёный» банк предлагает ему процентную ставку 8% при выполнении следующих условий:

- Р. получает зарплату на карту этого банка (средний месячный доход составляет 50 тыс. руб. );

- Р. согласен оплатить минимальную страховку (только на первый год, затем без неё);

- регистрировать квартиру будет банк сам электронно (удобно);

- Р. выбирает максимальный срок кредитования (30 лет);

- Р. недавно женился и через полгода ждет пополнения в семье, поэтому к нему применимо снижение ставки (молодая семья).

Итак, расчёт будет примерно таков:

Пусть Вас не пугает максимальный срок кредитования!

Если бы он брал сразу ипотеку на 7 лет, то при такой же процентной ставке ежемесячный платёж составил бы более 35 тыс. руб., что стало бы неподъемной ношей для его семьи. При этом переплата по процентам банку была бы огромной!

Да и какой большой был бы риск! Никто не застрахован от потери работы, снижения доходов и т.д. А найти разово сумму 16 тыс. руб., согласитесь, намного легче, чем 35 тыс. руб.!!!

Итак, ипотека получена. Перейдём непосредственно к плану погашения! Тот план, ради которого мы все сегодня здесь!

Р. начинает исправно оплачивать ипотеку согласно графика. Кроме этого он направляет некоторые средства на досрочное погашение.

ВАЖНО! Каждое досрочное погашение необходимо направлять на уменьшение срока кредитования, а не суммы платежа! Ибо первые годы мы платим, в основном, проценты банку и только потом - основной долг. Поэтому для большей экономии на процентах гасить основной долг досрочно нужно путём уменьшения срока!

- Мы уже знаем по внесённому первоначальному капиталу, что Р. умеет копить. Он решает ежемесячно откладывать в копилку по 8 тыс. руб. с доходов, следовательно, за год накопится 8*12 = 96 тыс. руб. В конце декабря каждого года он будет вкладывать эту сумму на основной долг по ипотеке.

- Примерно через 6 месяцев Р. получит от государства мат. капитал 483882 руб., который сразу направит на погашение имеющейся ипотеки.

- Работодатель исправно платит за Р. НДФЛ, поэтому он может вычесть из него сумму приобретённой квартиры в рамках лимита (2 млн. руб.). Расчёт будет таков:

2 млн. руб. * 0,13 = 260 тыс. руб. (общая сумма, которую можно вернуть).

Т.к. зарплата составляет 50 тыс. руб., то ежемесячный НДФЛ равен 50000*0,13 = 6 500 руб., а в год 78 000 руб.

Значит, максимальная сумма возврата в год составит 78 000 руб. Чтобы забрать все 260 тыс., нужно будет ежегодно подавать на вычет (3 года по 78 тыс. руб. и 1 год на 26 тыс. руб.).

Подставляя только лишь эти цифры в любой досрочный ипотечный калькулятор, мы видим, что наш план удался! Менее, чем за 7 лет ипотека будет выплачена!

За счет досрочных погашений экономия за весь срок ипотеки составит 3 115 507 руб.!!!

Да, ипотечные условия у всех будут разные. НО суть от этого не изменится! Выгода от досрочного погашения неоспорима! Пробуйте подставлять свои данные в расчёт, меняя доход, стоимость квартиры и т.д.