Россияне все больше и больше начинают залезать в микрокредиты. В 2019 году совокупный объем таких выданных кредитов составил 412 млрд. руб. В апреле же прошлого года, когда в стране был введен режим самоизоляции, спрос на микрокредиты колоссально.

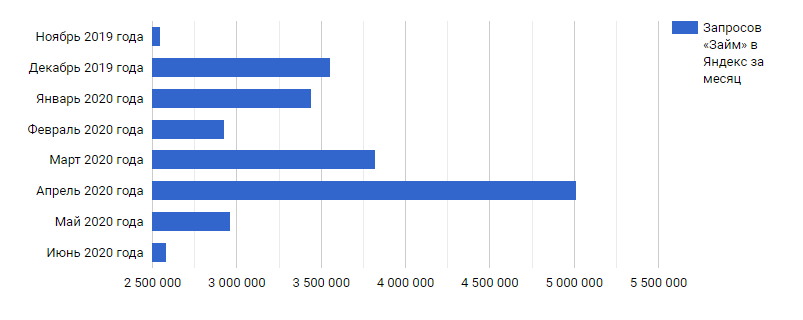

Согласно статистике Яндекса в апреле 2020 количество запросов в поисковике увеличилось почти на 2 млн.

Микрофинансовые организации (МФО) прекрасно понимают насколько они важны для нынешнего россиянина, поэтому всячески пытаются упростить процедуру. Так на сегодня среднее время одобрения кредита составляет порядка 7 минут, при этом, займ можно сделать не выходя из дома.

Однако у всего этого есть обратная сторона - мы все прекрасно знаем, какие кабальные условия у этих МФО, которые способны вогнать человека в новые долги.

Как избежать переплаты

Если у вас нет никакого другого выбора, кроме как обратиться в МФО, первым делом проверьте, есть ли данная организация в реестре Центробанка.

Каждая МФО, имеющая лицензию ЦБ РФ должна публиковать номер этой лицензии на своём сайте и этот номер должен быть в реестре.

Если с лицензией выбранной вами организации все в порядке, начинайте читать условия по микрокредитованию и погашению задолженности.

Да, это банальный совет, но к сожалению, многие в нашей стране не читают договора, доверившись красивым рассказам менеджеров.

Особое внимание необходимо уделить пункту "Ответственность сторон", обычно там скрываются все неприятные "сюрпризы". Некоторые МФО могут выносить в отдельные договора правила оказания услуг, правила погашения задолженности и правила начисления процентной ставки. Не ленитесь прочитать их все.

Поинтересуйтесь у менеджера или оператора на сайте какие дополнительные опции включены в микрозайм. Зачастую туда могут добавлять СМС-информирование или юридическое сопровождение сделки, что только повысит плату по кредиту.

Не лишним будет и ознакомиться с отзывами в интернете. Возможно, вы сможете подчерпнуть для себя больше информации об этой компании.