Всем привет!

Чудес на свете не бывает, как и совсем беспроцентного кредита, но какое-то время можно не платить банку за пользование деньгами. Речь пойдет о кредитных картах с грейс-периодом (тот период пользования кредитными деньгами, за который Вы не платите банку проценты) или как его еще называют - льготный период. Сразу сделаю оговорку, что данная статья не является рекламой!

И так, подобная карта будет неплохим вариантом если у Вас нет личных накоплений. Ведь в жизни может случиться всякое, деньги могут потребоваться срочно, именно в тот момент, когда у Вас под рукой их не окажется. Использовать такой банковский продукт выгодно с точки зрения "перехватиться ненадолго": не надо просить в долг у друзей, родных и близких, тем самым чувствовать неловкость.

Главное - успеть погасить кредит в установленный банком грейс-период. В случае погашения по истечении данного периода, для Вас будет работать обычная процентная ставка в зависимости от условий кредитной карты. Например: после истечения грейс-периода, процентная ставка 10% годовых, а Вы к примеру не успели погасить 50 000 рублей. Сколько процентов Вы заплатите банку за один день пользования этими деньгами? Давайте рассчитаем: 10% годовых от 50 000 рублей - это 5 000 рублей. Делим это значение на 365 дней и получаем 13,7 рублей в день. Таким образом, за месяц Вы заплатите банку 13,7*30= 411 рублей (проценты за пользование 50 000 рублей).

Как удобнее выбрать кредитную карту с грейс-периодом? Предлагаю пользоваться удобным сервисом, где наглядно представлены банковские продукты с возможностью установки фильтров - сайт banki.ru (не реклама)

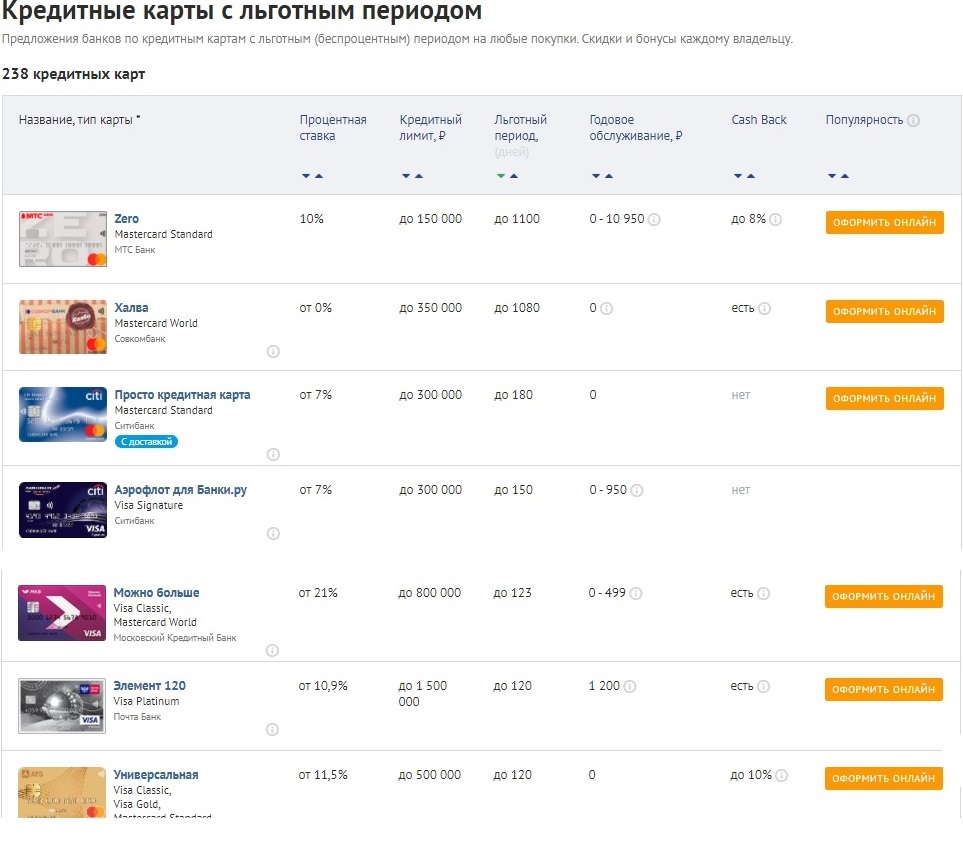

Вот так выглядит поиск по кредитным картам, ранжированный по количеству дней льготного периода:

Первые два варианта в перечне, указанном на фото выше, выглядят неоднозначно, с ними надо разбираться, читать условия более детально, а вот наличие грейс-периода в количестве до 150-180 календарных дней вполне реально. Выбор довольно обширный (238 карт), каждый найдет наиболее интересное для себя предложение. Когда подберете подходящий вариант, переходите на сайт банка, там читайте более подробно условия. В случае возникновения вопросов лучше позвонить менеджеру банка и уточнить у него все непонятные для Вас моменты.

Данным сервисом можно пользоваться не только для подбора кредитных карт, но и других банковских продуктов (ипотека, авто-кредит, потребительский кредит).

Если Вам кажется, что сейчас кредиты или кредитные карты ни к чему, не спешите, подумайте стратегически. Пользоваться картой никто Вас не заставляет, но иметь такой запасной вариант на всякий случай было бы хорошо. Но помните, что лимит по кредитной карте учитывается банком в вашей долговой нагрузке. Т.е. если Вы обратитесь в банк, например за ипотекой, то когда банк будет рассчитывать ваш общий долг, сумма лимита по кредитной карте (даже если Вы лимит не использовали), будет считаться действующим кредитом (ведь откуда банку знать, что Вы завтра не пойдете, и не снимите с карты деньги на сумму ее лимита?).

Вот таким нехитрым способом можно использовать кредитные деньги, уплачивая только комиссию за обслуживание карты!

Если понравилась статья, ставьте "Палец вверх", подписывайтесь на канал и читайте другие статьи. Задавайте вопросы в комментариях, буду отвечать!

Также если Вы задумались над ипотекой или у Вас уже есть ипотека и имеется желание сделать ее дешевле, переходите на мой сайт: ипотечный-гид.рф