Хорошим способом сохранения капитала в нашей стране зарекомендовал себя доллар. Очень много людей без финансового образования выбирают этот способ сбережения. Смотреть результаты на коротких промежутках времени мы не будем. Возьмем за стартовую позицию 1 января 2010 года и закончим этот промежуток 1 января 2021 года. 11 летний промежуток времени. В этот промежуток попало очень существенное изменение ситуации на рынке нефти и политические риски.

Доллар

Стоимость доллара 1 января 2010 года равнялась 30,3920, а на 1 января 2021 курс стал 75,6675 рублей за доллар. 148,97% доходность за период.

Можно улучшить этот доход, если положить валюту на вклад в российский банк. Исходя из средних ставок 1000 долларов благодаря сложному проценту превратилась бы в 1381,61 доллар. Вместе с ростом курса это бы принесло 243,98% дохода в рублях. Невероятно внушительная сумма. Этот вклад был благодаря росту индекса доллара на 13,67% ко всем валютам и невероятно высокой премии на вклады в российских банках относительно банков США. В американском банке через 11 лет вы получили бы 1097,27 долларов вместо 1381,61. Но с каждым годом этот спред по ставкам уменьшается и такую премию российские банки уже не дают. Так вот в американском банке суммарная доходность была бы уже 173,19%

На этом расчёт в долларах можно закончить. И перейти к альтернативному вложению.

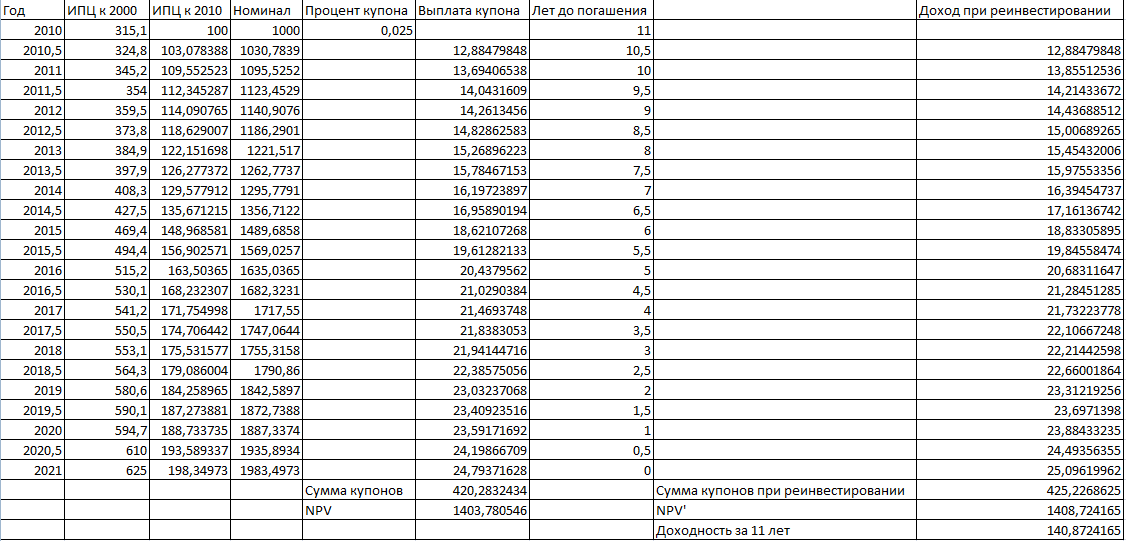

Инфляционные ОФЗ

Сравнительно низкий купон в 2,5%, но он начисляется на индексируемый по инфляции номинал. Сейчас таких облигаций 3 вида: 52001, 52002, 52003. Отличаются они только сроком погашения. 52003 торгуется ниже номинала.

На основе прошлых данных по инфляции и реинвестировании дивидендов мы получим 140,87% доходности. Не густо...

Хотя эти доходности должны быть приблизительно равны, но даже купонная надбавка дала доходность ниже, чем девальвация.

Исторические данные показывают, что такая альтернатива неверна, но за 11 лет многое изменилось: наш ЦБ перешел к плавающему курсу, в 2010 он был завышен относительно обоснованного уровня, ФРС создал большой инфляционный навес в зоне доллара за счет QE. Несмотря на получившийся результат, мне кажется, что будущее десятилетие будет более позитивным для таких облигаций. Хотя за последние 11 лет они потеряли 9% даже относительно покупки долларов без их инвестирования.

Инфляционные облигации - хорошая защита для капитала. Но при этом не стоит вкладываться только в них. Доля в портфеле не должна превышать 5-10%.

На последок приведу среднюю доходность по инструментам.

1) Инфляционные ИИС - 8,32% годовых

2) Доллар - 8,646% годовых

3) Доллары в американском банке - 9,567% годовых

4) Доллары в российском банке - 11,886% годовых

Разница в доходе за 11 лет существенна, но средний годовой доход не велик.

Очень много рекламы пассивных фондов, хотя комиссии за ПИФы и ETF в России не редко бывают и больше 1% в год. Готовы ли вы отдавать ETF комиссию, которая может уменьшить доход с 173% до 140%? Это существенная доля прибыли. Или же лучше инвестировать самостоятельно?