Привет, дорогой читатель. Сегодня мы поговорим о налоге,который пугает своей неизвестностью - НДС. Разберем почему он так пугает и почему именно НДС может привлекать сделки.

Для каких компаний подходит НДС

НДС — налог на добавленную стоимость. Его платят, когда компания реализует товары, работы, услуги и имущественные права.

Для каких же компаний НДС подходит?

Продает товары, работы, услуги или имущественные права. Например, компания продала обувь или офисное помещение — она обязана уплатить НДС.

Безвозмездно передает товары, работы, услуги или имущественные права. Например, одно юридическое лицо безвозмездно передает другому промышленный цех или дарит по акции в магазине микроволновую печь при покупке холодильника — со всех сделок надо уплатить НДС по рыночной стоимости.

Ввозит товары на территорию РФ из-за границы. Например, привозит шоколад из Бельгии или одежду из Китая, чтобы потом продать в России. С каждой поставки надо уплатить НДС.

Выполняет строительно-монтажные работы для себя. Своими силами строит здание, цех или делает ремонт в помещении.

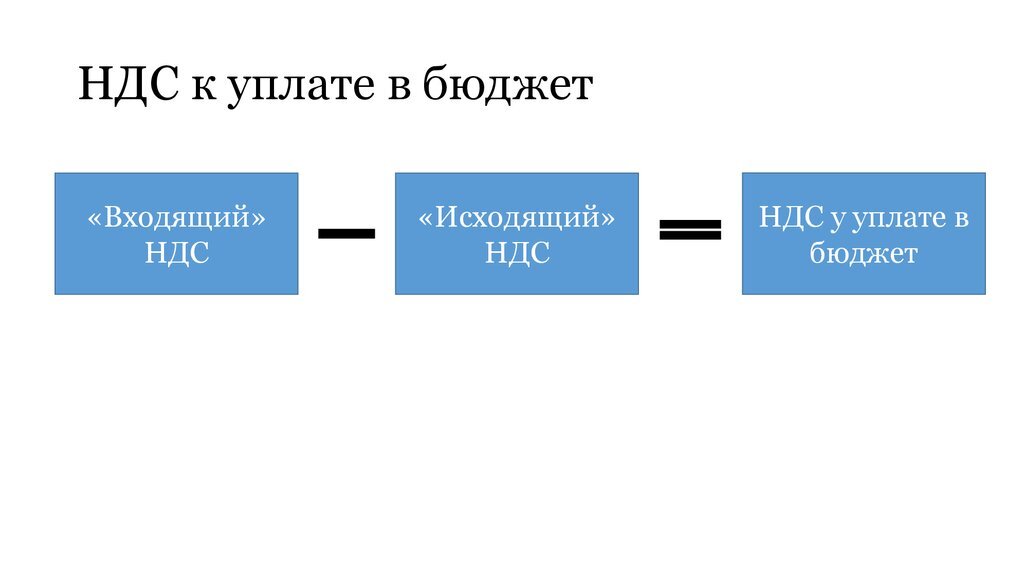

В законе это называется реализацией, мы же для простоты будем называть продажей. НДС — косвенный налог. Обычно бизнес не платит его из своего кармана, а выставляет счет конечному покупателю. Покупатель уплачивает сумму налога, а компания передает эти деньги налоговой. Возможно, вы замечали, что в чеке магазина отдельно указана цена товара и отдельно НДС. Но если товар не продали, а подарили по акции, предпринимателю все равно придется уплатить с него НДС — уже из своих денег. Налог начисляется на добавленную стоимость. Например, предприниматель купил килограмм огурцов у поставщика за 100 рублей, а продал за 150 рублей. Если поставщик огурцов тоже плательщик НДС, то предприниматель уплатит налог только с 50 рублей разницы. (т.е. налог составит всего 8,33 руб.) Если же поставщик не является плательщиков НДС ситуация сильно меняется, в такой случае НДС придется выплатить в гораздо большем размере = 25 руб. (150*20/120)

Налог вырос в 3 раза и может забрать до 50% маржи. Будьте внимательны!

Кто платит НДС

НДС платят компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу, то есть занимается импортом. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами . Вот несколько примеров, когда придется это сделать.

- купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании;

- купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС;

- продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет;

- арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом;

- занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС;

- купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

Не обязаны платить НДС некоторые компании и ИП:

1. ИП на ЕНВД, УСН и патенте.

2. Участники проекта «Сколково».

3. ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

Возникали ли у Вас сложности с НДС? Пишите в комментарии.