По состоянию на декабрь 2020 года количество частных инвесторов превысило 14.6 млн человек, при этом в декабре 2019 года было не более 4 млн, то есть всего за год инвестициями стало интересоваться в 3.8 раз больше человек.

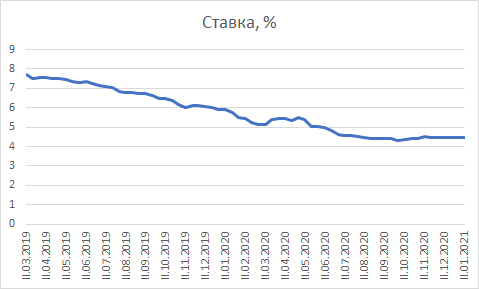

Это легко объяснить, ведь в банках сейчас не увидишь тех привлекательных 15-20%, которые предлагали даже крупные банки в начале 2015 года, после того как Банк России поднял ключевую ставку до рекордных 17% годовых. По состоянию на 30.01.2021 максимальная ставка по вкладам составила 4.486% годовых. Низкие ставки по вкладам неизбежно приводят к увеличению интереса к фондовому рынку.

В это же время средняя годовая доходность индекса ММВБ за последние 6 лет составляет 12.8%. И даже с учетом потрясений на рынках в 2020 году, годовая доходность индекса московской биржи превысила 8.6%. При этом за последние 6 лет ежемесячная доходность индекса ММВБ чаще всего находилась в промежутке от 0.25% до 2.79%.

Итак, преимущества инвестирования на фондовом рынке, на мой взгляд, очевидны. Но если ты ничего в этом не понимаешь, с чего стоит начать?

Самое первое, с чего нужно начать - это определиться с целью. Возможно, кажется банально или излишне, но это действительно очень важно. Цель поможет:

- определить ваш инвестиционный горизонт (то, на какое время вы будете инвестировать)

- определить ваш риск-профиль (то есть понять, на сколько вы готовы рисковать)

- будет вашей путеводной звездой, когда будет казаться, что что-то идет не по плану и вас будет "раздражать" минус по какой-то позиции и вам будет очень хотеться продать бумаги. Здесь важно упомянуть, что колебания стоимости активов (в частности акций) внутри года/месяца абсолютно нормальны. Законы на рынке таковы, что всегда за ростом следует коррекция или даже спад. И если у вас цель 3 года и более, а сейчас на рынке происходит коррекция, не нужно бежать и продавать свои активы. Вспомните о своей цели, и о том, что в долгосрочной перспективе акции все равно вырастут, особенно если бизнес компании, в которую вы инвестировали, устойчив и имеет перспективы для роста (чуть позже я расскажу, как научиться выбирать именно такие компании)

При этом целей может быть несколько, и важно для каждой из целей определить:

- сумму

- валюту

- срок

- Способ оплаты цели: единоразово или регулярно. Например, для цели накопить на какую-то покупку способ оплаты будет единоразовый, а для целей, которые требуют периодической оплаты (например, пассивный ежемесячный доход или ежегодная оплата обучения ребенка в ВУЗе)

Чтобы быть реалистичным, лучше сразу поставить диапазон по сумме и сроку достижения цели (+/- 10-20%)

Цели могут быть самые разные, приведу некоторые из них:

- накопить 2 млн рублей на первоначальный взнос по ипотеке к концу 2023 года

- обеспечить себя пассивным доходом к достижению 45 лет в размере минимум 50 тысяч рублей в месяц.

- к 18-летию ребенка накопить на его обучение в хорошем ВУЗе в США

В первом и третьем примере оплата будет периодическая, а во втором - разовая.

Цель "просто попробовать" тоже имеет место быть, но тут лучше ориентироваться на более менее долгосрочный срок, хотя бы года 3.

В следующей статье я опишу, как рассчитать сумму регулярных или разовых инвестиций для достижения ваших целей.