Прошедший год принес столько перемен. Пандемия короны была движущей силой, воздействующей практически на все аспекты нашей жизни. Для многих из нас кризис ковид подтолкнул на работу в интернете.

Пандемия коронавируса и ее последствия на рабочем месте, скорее всего, останутся с нами, что бы ни случилось. Сдвиг "белых воротничков" в цифровую сферу с онлайновыми офисами и виртуальными рабочими пространствами был слишком велик, чтобы повернуть вспять, и его последствия оказали глубокое влияние как на компании, так и на офисных работников.

Удаленная работа повысила гибкость, мобильность и независимость как для работников, так и для работодателей, и ни одна из сторон, вероятно, не захочет полностью отказаться от этого.

Все это делает бизнес-программное обеспечение, особенно облачные SaaS (программное обеспечение как услуга) предложения, более ценным, чем когда-либо.

Облачное программное обеспечение предоставляет множество услуг, без которых удаленный бизнес не может обойтись – безопасность, сеть, управление клиентами и т. д.

Это позволило оптимизировать переход на удаленную работу. В результате компании, производящие программное обеспечение как услугу, увидели, что их акции достигли премиального уровня, и привлекли внимание некоторых ведущих аналитиков Уолл-Стрит.

Исходя из этого, мы использовали базу данных TipRanks для определения трех акций SaaS, которые соответствуют профилю: все они получают умеренные или сильные рейтинги от аналитиков на покупку и могут похвастаться двузначным потенциалом роста. Погружение в детали покажет нам, что еще делает их столь привлекательными для инвесторов.

Box ( B O X )

Мы начнем с компании по управлению контентом и обмену файлами Box Inc. Эта компания начала свою деятельность еще в 2005 году и теперь предлагает корпоративным клиентам облачную платформу для бизнес-процессов, управления контентом и совместной работы на рабочем месте. Продукты Box включают обзор контента, безопасность и соответствие требованиям, а также элементы управления ИТ.

Доходы Box постепенно росли в течение последних двух лет, и эта модель продолжалась через кризис короны. Самый последний квартальный отчет за 3К20 показал прибыль в размере 196 миллионов долларов, что на 11% больше, чем годом ранее. Денежная позиция компании стабильна, а чистые денежные средства от операционной деятельности достигли 45,1 миллиона долларов, что на колоссальные 407% больше, чем в прошлом году.

Компания была достаточно уверена в своих доходах и ликвидности, чтобы в начале этого месяца объявить о выпуске конвертируемых старших облигацийна сумму 315 миллионов долларов, который должен состояться в 2026 году. Box рассчитывает привлечь от выпуска более 300 миллионов долларов и будет использовать эти средства для сокращения долга и общих корпоративных целей.

Аналитик Чад Беннетт пишет: "Мы любим BOX как умеренное ускорение роста доходов и более значимую историю расширения операционной маржи. Компания быстро продвигается вверх по ступенькам лестницы в своем стремлении к росту выручки на 40%+ плюс маржа свободного денежного потока.

При ~3.8 X EV/sales и чуть выше 20x EV/EBIT и P/E, BOX является одним из самых дешевых брендов в программном обеспечении и имеет достаточно места, чтобы соответственно оценить её ещё выше, поскольку она движется вверх по этой лестнице.

С этой целью Bennett rates BOX разделяет покупку вместе с целевой ценой в $28. Эта цифра указывает на его уверенность в годовом росте на 57%.

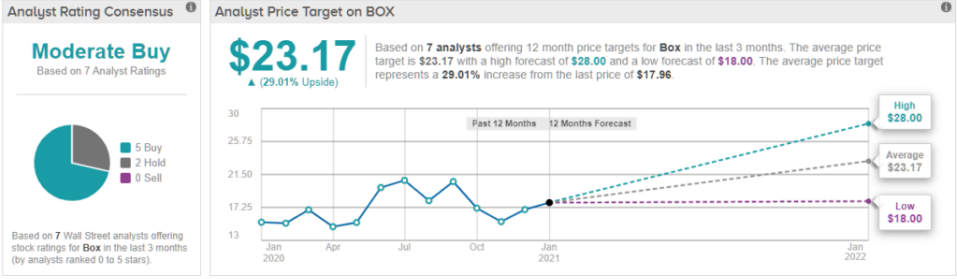

В целом, Box получает умеренный рейтинг покупки от консенсуса аналитиков. Акции получили 7 отзывов за последние недели, разбив их на 5 покупок и 2 удержания. Акции оцениваются в $ 17.69, а средняя цель цены $23.17 указывает на 29%-ный годовой рост от этого уровня.

Salesforce.com ( C R M )

Salesforce - это хорошо известное имя в облачном программном обеспечении, поскольку компания была ранним лидером в нише CRM-фактически, она взяла свой тикер из своих продуктов управления взаимоотношениями с клиентами.

Облачные программные продукты Salesforce предоставляют решение проблем с которыми сталкиваются компании, связанные с клиентами: отслеживание продаж и коммерции, управление базами данных, обслуживание клиентов, рыночная аналитика. Основной пункт продажи-масштабируемость; программное обеспечение Salesforce может работать с компаниями любого размера.

Во второй половине 2019 года Salesforce предсказала, что к 2024 году ее рыночная капитализация удвоится до 138 миллиардов долларов. Пока что компания успешно продвигается к достижению этой цели – с тех пор рыночная капитализация выросла на 50%. Добившись этих успехов, акции Salesforce сильно отскочили от своего минимума "коронной рецессии", достигнутого в марте прошлого года.

Сильный рост выручки шел рука об руку с ростом акций. В 3Q20 CRM показал $5,42 млрд общей выручки, что на 20% больше, чем годом ранее. EPS составил 1,15 доллара, что значительно выше ожидаемых 75 центов. Компания назвала этот квартал "еще одним рекордным" и повысила свой прогноз на 21 финансовый год до $21,1 млрд, а прогноз на 22 финансовый год-до $25,5 млрд.

Помимо высоких финансовых результатов, здесь следует отметить еще два момента. Во-первых, Salesforce объявила, что намерена приобрести Slack, рабочее коммуникационное приложение, за 27,7 миллиарда долларов. А во-вторых, Salesforce была добавлена к индексу Dow Jones Industrial Average.

Каш Ранган , 5-звездочный аналитик Goldman Sachs, следит за Salesforce, и он впечатлен. Отмечая, что рынок облачного программного обеспечения для бизнеса-это триллион долларов, Ранган говорит:

“Salesforce остается одной из самых стратегических компаний прикладного программного обеспечения в облачной промышленности. Несмотря на то, что его размер составляет около $25 млрд предполагаемой выручки в 2012 финансовом году, текущие обязательства компании по исполнению обязательств по доходам органически растут в высокой степени.”

Этот рост лежит в основе рейтинга покупки Rangan и целевого уровня цены в 315 долларов. На текущих уровнях его цель предполагает рост на 39% в течение одного года.

Похоже, аналитик Goldman Sachs не единственный, кто с энтузиазмом относится к перспективам этого софтового гиганта, а TipRanks analytics демонстрирует CRM как сильную покупку. Из 28 аналитиков, опрошенных за последние 3 месяца, 21 говорит о покупке, а 7 предлагают держать. При потенциале доходности почти 21% консенсусная целевая цена акции составляет $ 275,44

Splunk, Inc. ( S P L K )

И последнее, но не менее важное: у нас есть Splunk, который предлагает различные бизнес-услуги в облаке. Флагманский продукт-это data-to-everything, Единая масштабируемая платформа для исследования, мониторинга, анализа и воздействия на данные.

Производственные интерфейсы Splunk-это браузерный стиль, интуитивно понятный и простой в освоении, что позволяет клиентам легко сопоставлять и использовать собранную агрегированную информацию в своих базах данных.

Самый последний квартальный отчет за третий квартал прошлого года показал, что выручка составляет 558 миллионов долларов, что на 10,8% меньше по сравнению с аналогичным периодом прошлого года, но последовательно увеличивается на 13%. Этот результат оказался ниже прогнозов Уолл-Стрит, которая ожидала выручки в размере $613 млн.

Углубляясь в квартальные данные, мы обнаруживаем, что Splunk сообщил о доходах от облачных технологий в размере 145 миллионов долларов, что на 80% больше, чем в прошлом году, и подписал 444 новых корпоративных клиента в течение квартала. Повторяющийся доход также показал сильный рост, с облачным ARR, на уровне $630 млн, что на 71% больше, чем в предыдущем квартале. В целом по сравнению с прошлым годом годовая регулярная выручка компании выросла на 44%.

5-звездочный аналитик Needham Джек Эндрюс рассмотрел Splunk, и, несмотря на недавний квартальный промах, он видит веские причины верить в компанию.

"На наш взгляд, Splunk представляет собой одну из немногих открытых историй роста в области технологий, поскольку чем больше клиентов используют программное обеспечение компании, тем больше эти клиенты хотят его использовать. Мы рассматриваем Splunk как лидера отрасли с сильными продуктами, предоставляющие огромные рыночные возможности” - высказал свое мнение Эндрюс.

Эндрюс оценивает акции как покупку, и его целевой ценовой показатель в 275 долларов указывает на возможный рост на 59% в течение года вперед.

В целом, есть 28 последних обзоров на запись для Splunk, с разбивкой на 18 покупок и 10 удержаний, что дает акции умеренный консенсус - рейтинг аналитиков по покупке. Акции имеют среднюю целевую цену в $206,35, что предполагает ~23% - ный рост от торговой цены в $167,66