Индивидуальный предприниматель ведущий деятельность помимо налогов обязан уплатить в бюджет фиксированные платежи.

Важно!

Даже если ИП не ведет никакой деятельности, то фиксированные платежи он обязан уплатить в бюджет, в том размере, в котором определило законодательство (ст.430 НК РФ).

Налоговым кодексом не предусмотрено освобождение, от уплаты за себя страховых взносов (Глава 34 НК РФ), но есть исключение, согласно п. 7 ст. 430 НК РФ (составляют периоды прохождения военной службы по призыву, ухода за ребенком до достижения им возраста полутора лет и иные ситуации).

Совсем не важно ведет ли деятельность ИП самостоятельно или привлекает сотрудников по трудовому договору — взносы за себя перечислять нужно в обязательном порядке. Т.е. пока индивидуальный предприниматель числится в ЕГРИП, то платежи в бюджет он обязан перечислять своевременно.

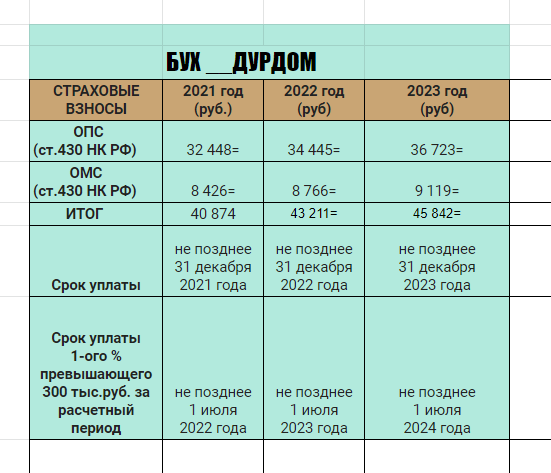

Размер страховых взносов для ИП регламентируется Налоговым Кодексом РФ (ст.430)

ФИКСИРОВАННЫЕ РАЗМЕРЫ ОПС И ОМС

Страховые взносы на обязательное пенсионное страхования (ОПС)

если величина дохода не превышает 300 тыс. руб.

- 2021 год - 32 448 рублей;

- 2022 год - 34 445 рублей;

- 2023 год -36 723 рублей.

ВАЖНО!

В случае, если доход предпринимателя превышает 300 тыс.рублей за расчетный период, то дополнительно нужно оплатить 1 % от суммы дохода, превышающего 300 000 руб. за расчетный период.

Страховое взносы на обязательное медицинское страхования (ОМС), если величина дохода не превышает 300 тыс. руб.

- 2021 год - 8 426 рублей;

- 2022 год - 8 766 рублей;

- 2023 год - 9 119 рублей.

Любое использование материалов допускается только при наличии гиперссылки: https://zen.yandex.ru/id/6004595a7dc5fd0f6d45dcbe

Другие публикации канала " Бух-Дурдом "

Инстаграм: ссылка для перехода