После просмотра американских фильмов мы думаем, что инвестор — это успешный бизнесмен на яхте с парой лишних миллионов в банке и с большим пассивным доходом. На самом деле стать инвестором и обеспечить себе дополнительный доход может каждый, у кого есть возможность выделять хоть какие-то деньги из зарплаты. Для начала даже не нужны большие суммы — первые бумаги можно купить меньше чем за 1 000 ₽.

Эта статья может вам разобраться в том, чем различаются два самых популярных инвестиционных инструмента: акции и облигации, в каких ситуациях стоит инвестировать в каждый из них и как это сделать.

Облигации: прибыль меньше, зато гарантированная

Представьте, что к вам пришел друг и попросил взаймы 100 000 ₽ под 3% в год. Вы договорились, что он вернет деньги полностью через два года, а 3% будет выплачивать каждый год. Через год вы получите от него 3 000 ₽ процентов, а через два года — еще 3 000 рублей процентных выплат и 100 000 самого долга. В итоге у вас будет 106 000 ₽. Именно так и работают облигации. Только деньги вы одалживаете не другу, а государству или компаниям.

Чтобы подтвердить, что человек на самом деле одолжил деньги, государство или компания выпускают облигацию. При этом заранее известны срок возврата денег и ставка купона — процент за использование денег.

Облигация — это ценная бумага, которая подтверждает, что вы одолжили деньги и получите их обратно с процентами.

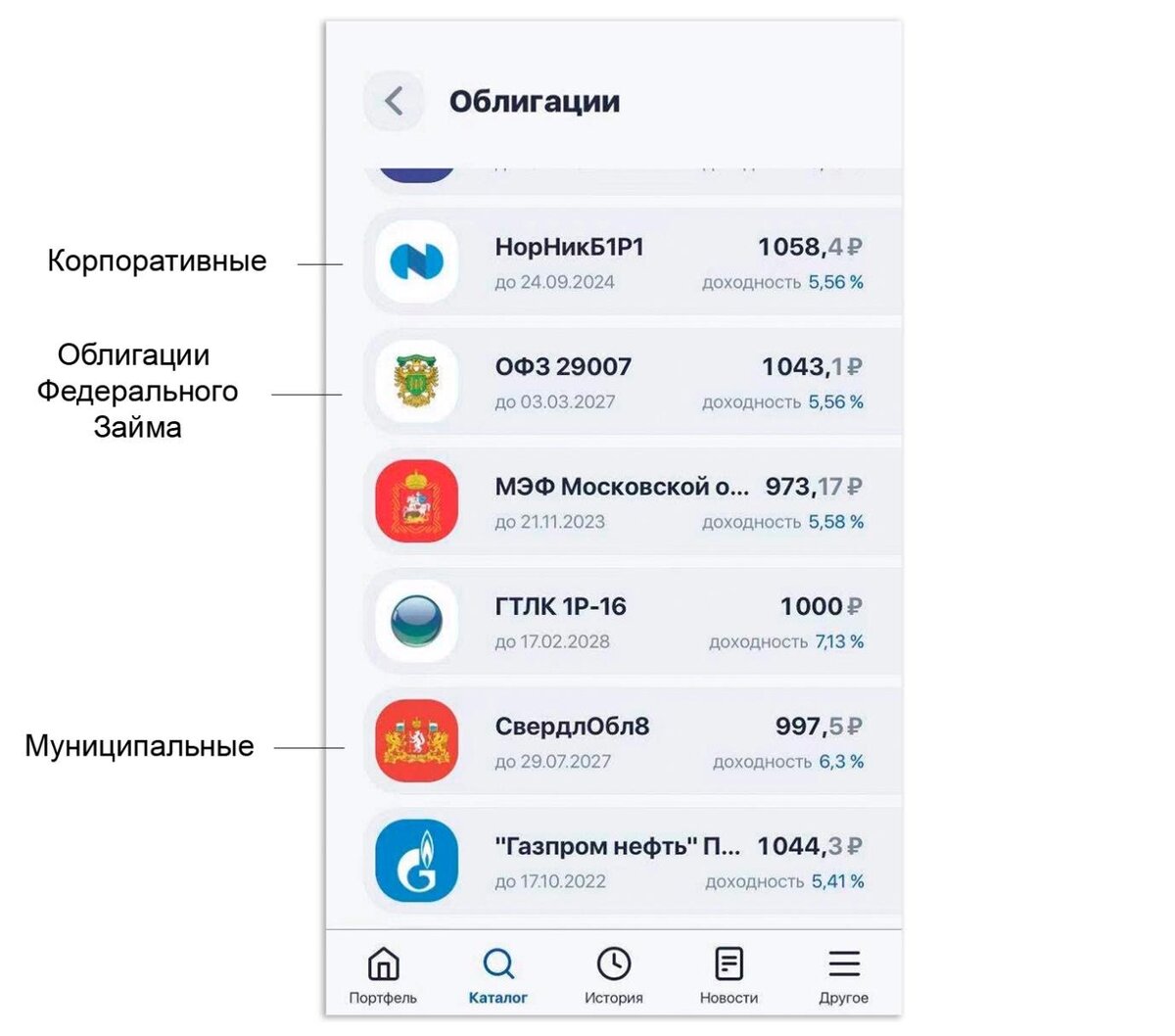

Облигации бывают трех видов.

Федеральные (ОФЗ) — выпускает государство. Такие облигации считаются самыми надежными — вы можете потерять вложения, только если государство обанкротится или перестанет существовать.

Муниципальные — выпускают отдельные субъекты страны. Например, вы можете одолжить деньги Красноярскому краю или Республике Марий Эл.

Корпоративные — выпускают отдельные компании. Вы можете одолжить деньги компании «МТС» или «Северсталь». Чем крупнее и известнее компания, тем надежнее ее облигации.

Облигации отличаются от банковских вкладов тем, что на них можно больше заработать:

- Доходность выше, чем по вкладам. Средняя прибыль по облигациям — 5-7%, а банковские вклады обычно приносят 4–5%.

- Облигации можно выгодно продать. У каждой облигации есть накопленный купонный доход. Это ставка купона, которая накопилась по облигации с момента выпуска до выплаты купона. Если вы продаете облигацию раньше срока ее погашения, то все равно получите накопленный купонный доход за то время, что облигация была у вас. Верно и обратное — если вы покупаете облигации близко к сроку погашения, то заплатите купонный доход ее предыдущему владельцу.

Но при этом есть и риски: когда вы кладете деньги на депозит, вы получаете гарантированную прибыль и можете в любой момент вернуть деньги обратно, потеряв только проценты. Облигации работают не совсем так: если рынок стабильный, вы действительно в любой момент сможете продать облигации на рынке и вернуть сумму инвестирования с процентами. Но если процентные ставки будут меняться, цена облигации может увеличиться или упасть. В первом случае вы можете получить дополнительную прибыль, продав облигации досрочно. Во втором вы не сможете вернуть инвестированные деньги в полном объеме раньше даты погашения, когда вам вернут 100% от непогашенного номинала облигации. Чтобы снизить риск, важно выбирать надежные облигации и подбирать срок инвестирования с учетом своих долгосрочных целей.

Акции: прибыльность выше, риски тоже

Допустим, ваш друг хочет занять у вас деньги на бизнес. Условия сделки простые: если идея сработает, друг будет делиться прибылью — так вы сможете постепенно вернуть вложенные деньги и даже заработать. Если бизнес прогорит, вы теряете деньги, а друг вам больше ничего не должен. Так работают акции.

Когда вы покупаете акцию, вы становитесь совладельцем бизнеса. Ваши вложения будут расти за счет увеличения капитала компании или вы будете получать часть ее прибыли — дивиденды. К тому же со временем акции могут дорожать — их можно продать и получить прибыль.

Акции довольно популярны у инвесторов: их легко легко купить, и они могут приносить больший доход, чем другие инструменты. Но у акций есть свои риски: компания не получит прибыли и ей нечем будет делиться, или стоимость акций упадет. В первом случае вы ничего не сможете сделать, а во втором иногда достаточно просто подождать — большинство акций в течение 1–3 лет дорожают, несмотря на короткие просадки в стоимости.

Чтобы больше зарабатывать и меньше рисковать, используйте оба инструмента

Автор книги «Разумный инвестор», - Бенджамин Грэм предлагает делить инвестпортфель примерно пополам: купить облигаций и акций на одинаковые суммы. Таким образом соотношение акций и облигаций должно составлять примерно 50:50. Если стоимость акций снижается, можно докупать их, и тем самым увеличивать долю акций в портфеле. Если же акции начинают стремительно расти до опасно высокого уровня, Грэм советует сокращать их долю в портфеле.

Чем больше у вас опыта, тем больше вы можете импровизировать: докупать упавшие в цене бумаги или продавать подорожавшие. Это необязательно делать постоянно — достаточно корректировать портфель раз в месяц.

Чтобы подстраховаться, не стоит вкладывать в акции и облигации меньше 25% или больше 75% всех денег. Например, хорошо диферсифицированный портфель может выглядеть так:

- Акции компаний США — 30%.

- Акции компаний Европы — 20%.

- Облигации мира — 30%.

- Недвижимость — 10%.

- Золото — 10%.

В приложении «Газпромбанк Инвестиции» можно в пару кликов выбрать и купить и акции, и облигации.

Научитесь инвестировать, не вкладывая деньги

Для тех, кто пока не готов вкладывать деньги, но хочет научиться инвестировать, в приложении Газпромбанк Инвестиции есть функция демосчета. С помощью нее вы сможете внести на счет любую виртуальную сумму и купить на неё любую акцию или облигацию, доступную в приложении, или же попробовать другие инвестиционные инструменты.

Вы сможете бесплатно потренироваться в инвестициях, получить первую прибыль и посмотреть, насколько вы хороший инвестор. А когда выберете лучшую стратегию, сможете вложить собственные деньги и получить реальную прибыль. Для этого нужно просто открыть брокерский или индивидуальный инвестиционный счет. Это можно сделать бесплатно прямо там же — в приложении «Газпромбанк Инвестиции».

Листайте дальше, чтобы открыть бесплатный демосчет и проверить, сколько вы сможете заработать на инвестициях.