В современных реалиях России, многие задумываются о потребительских или иных кредитах.

Давайте разберем кредит с точки зрения экономики, и поймем когда его стоит брать, а когда нет и как правильно считать насколько это выгодно.

1.Кредит на телефон или иную технику

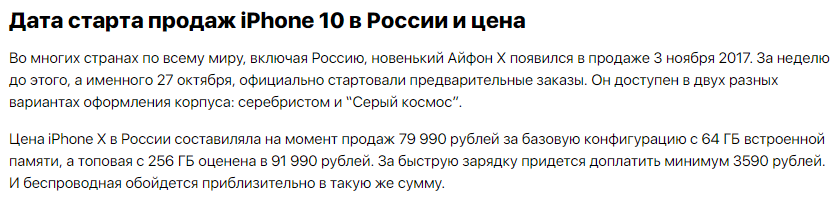

Для примера возьмем Iphone 10.Так как на нем виден весь контраст. На старте продаж этот телефон стоил - 79 990 рублей.(Спустя 3 года) сейчас он стоит около 40-50 тысяч.

И тут вы скажете но сколько времени прошло!

Да действительно, уже больше 3 лет минуло с того как он вышел, но мы тут не за временем, а за экономией.

Если бы мы взяли кредит на айфон в 17 году( и платили бы его год),то в итоге мы бы и переплатили бы за телефон(хорошо если рассрочка, в противном случае 10-15% переплаты), и потеряли бы на разнице в стоимости(ведь он к тому времени уже подешевел на 10-20%).

И в итоге ваш телефон за 80 тысяч превратился в переплату в 30 тысяч. А есть ещё и инфляция, но её мы для сухости подсчетов опустим.

Но я хочу телефон сейчас!//Это подарок!

Эти аргументы стали очень распространен в последнее время, они конечно хороши, когда у вас есть деньги купить телефон и забыть о том сколько он стоит, но раз вы читаете эту статью думаю это не так.

С другой техникой ситуация похожа, многие бытовые вещи(холодильники телевизоры) тоже дешевеют спустя время, в случае если вы гонитесь за новинками.

Бывают ситуацию когда без кредита не обойтись. Но это 1 на миллион

У вас сломался холодильник. Денег на новый нет, а продукты где-то хранить надо, волей не волей придется взять кредит(хотя выгоднее занять у кого-то деньги)А лучше вовсе всегда откладывать и иметь неприкосновенный запас(подушку безопасности) на случай таких форс мажоров

Техника техникой...А что с машинами и квартирами?

2.Кредит на Машину

Тут с точки зрения выгодности тоже стоит считать, что ликвидность автомобиля не такая и высокая, и продать его по той же цене что вы купили - невозможно. Вы потеряете в любом случае. Например если бы вы купили новый мерседес из салона, как только вы бы оттуда выехали он бы уже подешевел на 5-10%.А через год ещё на столько же(в лучшем случае).

Но опять таки бывают случаи когда это необходимо - вот ну нету у вас средств, и подождать вы не можете. Но такое тоже редко бывает, особенно у финансово грамотных людей.

3.Ипотека

Вот и добрались до краеугольного камня всех споров.(Подробно про ипотеку я ещё напишу статью, со всеми цифрами и подсчетами) А пока что немного аналитики.

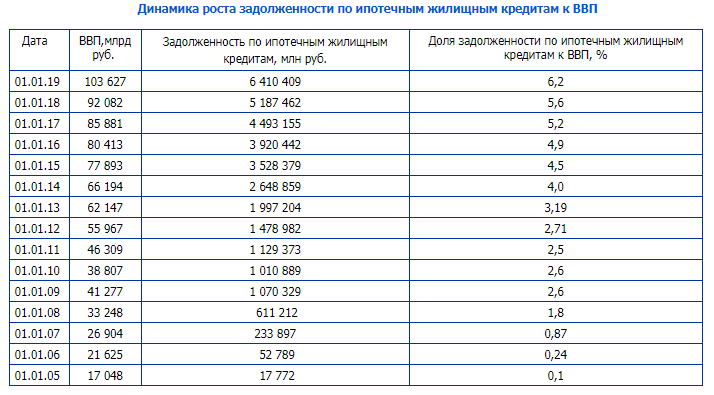

Во-первых статистика по ипотеке удручающая - количество должников всё растет с каждым годом, население богаче не становится, а ставки не сказать бы что радуют(Да есть льготные условия, но будем честны, даже они не сказать бы что сильно облегчают "ипотечную ношу").

Во-вторых, аргументов у людей которые берут ипотеку, и у тех которые её терпеть не могут - очень много, перечислять мы их не будем. Я не придерживаюсь ни одной из сторон, я просто даю статистику, а как с ней иметь дело - решает лично каждый.

В-третьих, с точки зрения экономики.. квартиры в одних регионах дорожают, в других дешевеют. То есть вы может взять квартиру условно за миллион рублей(очень условно) а через 10 лет продать за два миллиона. А может произойти что взяли за миллион, а продали через 10 лет за тот же миллион. И получается, что вы и не особо в плюсе, а если взяли ещё и ипотеку, то сиди считай расходы от этой сделки.

Но надо отдать должное, чаще всего недвижимость растет в цене, хоть и не такими быстрыми темпами. Например по Питеру за год( по статистике restate) цены выросли и на новое жилье, и на вторичку)

В других регионах жилье выросло, но не так сильно, то есть по факту это может быть выгодно. Но каждый случай нужно считать. Вот брать калькулятор, считать ставку, инфляцию цены на жилье и. т. д

Но тут есть пара подводных камней. Пока вы не выплатили ипотеку полностью, квартира принадлежит банку(я не зря привел статистику по задолженности, бывают случаи когда люди физически не могут платить деньги за ипотеку, и в итоге теряют и все деньги что заплатили(вам их не вернут разумеется) так ещё и квартиру в придачу.

Второй камень который лично меня очень и очень смущает. Ладно платить 5 лет. Но 20-30 лет платить за квартиру, лично для меня как для человека который не может так далеко мыслить, будет страшно платить 30 лет(а это почти половина жизни) за квартиру.

Это конечно больше психологический аспект, но согласитесь полжизни на квартиру - звучит не очень.

В остальном, ипотека может быть даже выгоднее съема(а об этом я ещё статейку напишу) и часто многим молодым семьям действительно выгодно взять ипотеку.

Хотя лучше обходиться вообще без каких-либо долгов, ни перед банком ни перед кем либо ещё.

А как вы относитесь к ипотеке или потребительскому кредитованию?