«Граждане, храните деньги в сберегательной кассе!» — призывает телезрителей Жорж Милославский в исполнении Леонида Куравлёва. Почти полвека россияне слышат эту фразу и знают, что домашний сейф накопления не убережёт, если в дом попадут воры-виртуозы.

Но и банк может быть не вечен. Например, в 2017 году обанкротились «Югра» и казанский Татфондбанк, а оба они входили в ТОП-50 по стране. Когда кредитное учреждение на грани распада, Центробанк беспощаден: спасать нерентабельно — либо отзывается лицензия, либо вводится мораторий по выплатам на несколько месяцев.

Чтобы не рисковать потерей денег, надо выбирать банки, включённые в систему страхования вкладов. В неё входят два звена: Агентство по страхованию вкладов (АСВ) и Фонд обязательного страхования вкладов, куда ежеквартально перечисляются 0,1-0,25% от средней суммы остатков по вкладам. Если банк закроется, деньги вкладчикам выплатит АСВ через проверенный банк, в этой системе он называется «банк-агент». В России около 90% таких компенсаций проводит СберБанк.

Мой банк остался без лицензии. Что теперь?

Как только у банка отозвали лицензию, АСВ по конкурсу выбирает банк-агент — организацию, которая займётся выплатой компенсаций. Затем публикуется пресс-релиз, и там обязательно указывается, в каких офисах можно получить возмещение. Вкладчики банкрота идут по этим адресам за деньгами, а если банком-агентом выбран Сбер, то всю процедуру можно пройти и онлайн.

Чтобы вернуть свои деньги, нужно оформить заявление и подать его в АСВ или банк-агент. Это делается через 14 дней после отзыва лицензии у банка. Сроки рассмотрения невелики: если подавать заявление в офисе Сбера, то деньги придут не позже чем через 3 рабочих дня, а если через СберБанк Онлайн, то ещё быстрее — в течение 8 рабочих часов. Как видите, всё делается оперативно: вам не нужно ждать, пока банк будет окончательно ликвидирован, ведь этот процесс может занимать около года.

Полностью вернуть накопления с помощью АСВ смогут те, у кого на счетах в сумме лежит не более 1,4 млн рублей. Если вклады были в валюте, то компенсация будет рублёвой. Она пересчитывается по курсу, который действовал на момент отзыва лицензии у банка.

По каким банковским продуктам полагается возмещение, а по каким — нет?

Если банк обанкротился, через АСВ можно вернуть деньги со вкладов и личных счетов. Это могут быть, к примеру, депозиты в рублях и валюте, а также счета банковских карт, накопительные счета, расчётные счета для ИП. Также компенсация положена по номинальным счетам, которые опекуны открывали на имена своих подопечных.

Во всех этих случаях положена стандартная компенсация на сумму до 1,4 млн рублей.

С остальными видами активов АСВ не работает. Например, деньги с залоговых счетов, вкладов на предъявителя или вкладов в зарубежных филиалах российских банков может вернуть только сам разорившийся банк в период ликвидации (а может и не вернуть).

Что происходит с кредитами, если банк потерял лицензию?

Если банк остался без лицензии, кредит выплачивать всё равно нужно. Пока банк не объявили банкротом, это делается по старым реквизитам, или по тем, которые пришлёт клиентам временная администрация банка.

Когда начнётся процесс ликвидации банка, в дело вступит АСВ. Оно даст инструкции о том, как и куда вносить ежемесячные платежи. Реквизиты можно будет также найти на сайте АСВ: достаточно ввести в поисковой строке раздела «Банки» название банка, перед которым у вас остался долг.

Если в банке, потерявшем лицензию, у вас были и кредиты, и вклады, погасить кредит взаимозачётом нельзя.

В лопнувшем банке было больше 1,4 млн рублей. Деньги пропали?

Допустим, гражданин К. держит в банке 2 млн рублей, а у банка отобрали лицензию. АСВ выплатило через банк-агент максимальную компенсацию 1,4 млн рублей. Оставшиеся 600 тыс. рублей должен погасить расформированный банк в ходе ликвидации.

Но банкрот выплачивает долги иерархически: сначала компенсируются судебные расходы, потом задолженность по зарплатам сотрудникам и так далее, а долги перед клиентами — в последнюю очередь. То есть гражданин К. имеет шанс вернуть и застрявшие в банке 600 тыс. рублей, но на практике такое случается реже, чем хотелось бы.

С 1 октября 2020 года в законную силу вступили особые обстоятельства, которые увеличивают лимит компенсации: это продажа недвижимости или земли, а также получение наследства, субсидий и иных выплат от государства или по решению суда. Тогда через АСВ можно вернуть до 10 млн рублей. Однако важно, чтобы между отзывом лицензии у банка и внесением «особых» средств на счёт прошло не более 3 месяцев.

Деньги покупателей недвижимости и дольщиков на эскроу-счетах также застрахованы государством на 10 млн рублей.

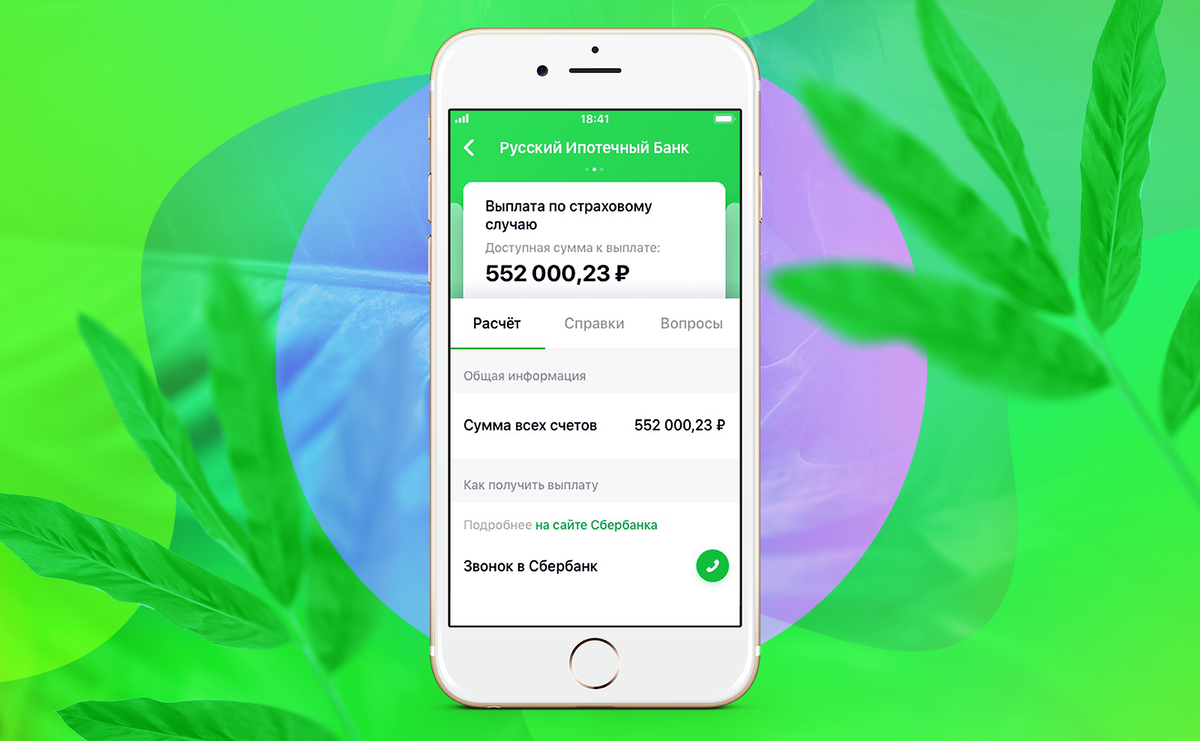

Как получить возмещение онлайн?

Сейчас онлайн-оформление компенсаций по вкладам есть только в СберБанке. Эта процедура очень проста. Достаточно зайти в СберБанк Онлайн, с компьютера или через приложение, открыть раздел «Страховые выплаты по вкладам» и заполнить заявление. Там всё интуитивно понятно, достаточно следовать подсказкам.

Весь процесс, как и оформление справок при необходимости, для клиентов Сбера совершенно бесплатен. Компенсация переводится на указанный в заявлении счёт или вклад.

*****

Разбираться в тонкостях системы страхования вкладов и правил оформления возмещений можно долго. Если вам нужна дополнительная информация, то ознакомьтесь с ответами на популярные вопросы по теме и списком банков, по которым СберБанк производит (или прекратил) компенсационные выплаты.