Жить на деньги, которые просто капают на счет без лишних телодвижений – заветная мечта многих.

Реально ли это? Вполне, но всё зависит только от вас.

Для начала нужно понять простую истину: ничто не приходит просто так и не падает с потолка. Чтобы иметь какие-то блага, необходимо вложить эквивалентные усилия, труд время, энергию. Идея о том, что можно сегодня прийти с какими-то накопленными средствами или, не дай Бог, с одолженными деньгами на биржу, а завтра уже получать с этого реальную прибыль – провальная идея.

Если хотите получать пассивный доход в моменте – готовьте кругленькую сумму, не менее 15 млн руб. Кстати, некоторые примеры расчетов необходимых сумм есть в одном из моих недавних постов про ранний уход на пенсию. Во всех остальных случаях – запаситесь терпением и будьте дисциплинированы.

Что я подразумеваю под дисциплиной?

1. Займитесь активным доходом. Наращивайте и расширяйте свои финансовые возможности.

2. Определите свои цели и срок их достижения. В случае с пассивным доходом это может звучать так: «Через 20 лет хочу иметь пассивный доход в размере 150 тыс. руб./мес». Отталкивайтесь не от хотелок с потолка, а от размера ваших сегодняшних трат, умноженных на инфляцию.

3. Рассчитайте комфортный размер ежемесячных взносов. Это должны быть регулярные отчисления, а не платежи от случая к случаю. Чтобы не было соблазна залезать в эту кубышку, создайте «заначку на всякий пожарный». Напоминаю, это сумма всех ежемесячных трат семьи * 6 месяцев.

4. Подходите к накоплениям грамотно и взвешенно. Выберите оптимальные по риску и доходности инструменты, изучите их, выберите надежного посредника.

5. Избавьтесь от всех сомнений и идите к своей цели. Если вам страшно, неуютно, тревожно заниматься инвестированием – сначала разберитесь с первопричинами этих деструктивных состояний. Иначе даже вполне безопасное создание капитала рискует превратиться в сплошной невроз.

«Если у меня нет 15 млн, то раньше, чем через 20 лет о пассивном доходе нечего и думать?»

«Ну, зарабатывают же многие на бирже вполне успешно и без нескольких десятков млн?»

«А если я не хочу ждать полжизни, и у меня есть более короткие цели, например, через 3 года?»

Ответы далее.

Пример 1.

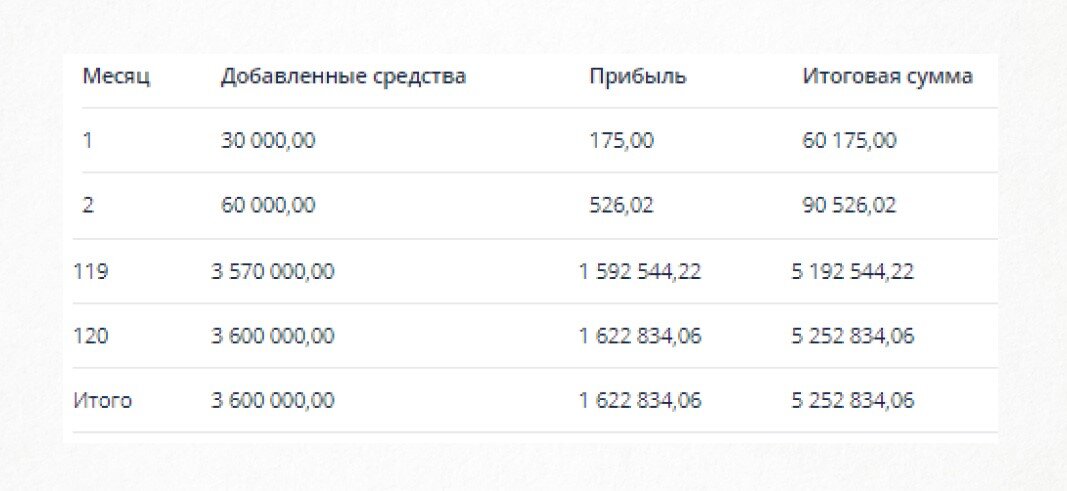

Наталья и Сергей занимаются собственным бизнесом и тратят на это большую часть своих ресурсов. Они решили, что через 10 лет хотят уйти на заслуженный отдых и для этого им нужно ежемесячно вкладывать 30 000 руб. под 7% годовых (средняя консервативная ставка доходности). Спустя назначенный срок сложный процент и дисциплина сделают своё дело и у пары будет на руках 5 с небольшим млн руб. Они добавят к этой сумме доход от продажи бизнеса, что обеспечит капитал для получения пассивного дохода.

Чем короче и масштабнее цель, тем больший размер должны иметь ежемесячные взносы. Одновременно с этим ставка доходности на относительно коротких сроках должна стремиться к консервативной.

Пример 2.

Валерий вдохновился успехами своих знакомых на бирже и вложил имеющиеся в запасе 80 000 руб в спекулятивную торговлю. Ежедневно он проводил «в рынке» 5-7 часов, совершая сделки купли-продажи активов разных типов. За 1 месяц он заработал + 23 000 руб. С них заплатил порядка 3 000 руб. налога на прибыль (23000*13%=2990) и около 2 500 руб. ушло на комиссии брокеру (средняя комиссия за сделку по 1 лоту 4 руб., зависит от суммы сделки).

1 месяц: 17 500 руб. 2 месяц: 26 300 руб.

3 месяц: 5 170 руб.

4 месяц: - 2 104 руб. 5 месяц: 9 840 руб.

6 месяц: 8 700 руб.

Тенденция, думаю, понятна. Энергии и времени уходит масса. Гарантии положительного результата стремятся к нулю. Стоит ли говорить про потраченные нервы, которые являются единственным активом, который я бы вообще не рекомендовал никуда вкладывать, а оставить при себе.

Пример 3.

Никита мечтает купить родителям участок за городом и построить там дом. На участок необходимо 800 000 руб. Никита отложил идею отпуска на период пандемии, а скопленные на отдых деньги вложил под 5% с возможностью ежемесячного пополнения. Он посчитал, что ему необходимо пополнять счет на 26000 руб. ежемесячно, чтобы через 2 года накопить искомую сумму.

Пример 4.

Елена в декрете. Получает пособия от государства в размере 8400 руб. + социальные выплаты 4900 руб. Основные статьи расходов обеспечивает работающий муж. Елена хочет создать для себя фонд на будущее - лет через 15, и определила, что она может безболезненно вкладывать 3200 руб. ежемесячно под достаточно агрессивную ставку доходности 15%. При дисциплинированном подходе и даже без индексации Елене удастся к назначенному сроку накопить 2 млн руб. (при расчетах использовался калькулятор сложных процентов).

Выводы.

Начиная хотя бы маленькими шажками двигаться к цели уже сегодня, мы неминуемо приближаем её воплощение.

Каждая цель, а особенно финансовая, требует тщательных расчетов и следования стратегии по её достижению.

Какие стратегии инвестирования подойдут для коротких целей, а какие для длинных, доступный набор инструментов фондового рынка на начальном этапе накоплений, выбор финансового посредника – все эти вопросы подробно раскрываются на бесплатном марафоне «Я-инвестор».

Старт 28 января. Регистрация на марафон здесь.

Читайте также:

В 2020 россияне установили рекорд по ипотеке. Разбираем: копить или гасить?