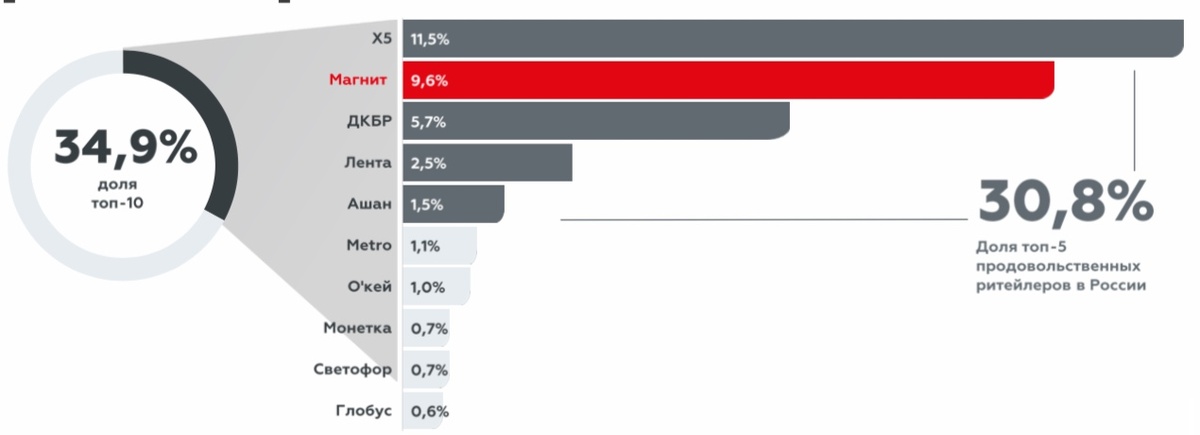

Компания Магнит 🧲— это есть 21100 магазинов. Второй ритейл в России с долей в 7,6% рынка РФ, уступает место только X5 Retail Group( пятёрочка, перекрёсток и карусель).

🏪Магазины у дома — 14 622 штук

🛒Супермаркеты — 473 штук

💅Магнит Косметик — 5630 штук

💊Магнит Аптека — 1060 штук

📈За 5 лет общее число магазинов выросло на 41,6% с 12.1 тыс до 21,1 тысяч.

Операционные показатели в среднем за 5 лет тоже выросли, но чистая прибыль снизилась на 83%, а в 2019 году компания получила убыток в 2.4 млрд рублей, скорректированный на бумажные статьи.

Закредитованность для меня тоже высокая — 80%

Самое сладкое, это дивиденды и байбек( обратный выкуп акций с рынка): Магнит направляет всю чистую прибыль и даже берет в долг!!!

В 2019 году Магнит направил 370% чистой прибыли на дивиденды и байбек.

💰Див. Доходность = 6,5%

Какие риски для компании вижу я: это

рост издержек и финансовых расходов о которых свидетельствует снижающаяся рентабельность продаж. Из-за этого скорректированная чистая прибыль Магнита падает.

Выводы: после «продажи» (если это можно было назвать так) пакета Галицкого компании ВТБ в 2017 году: среднее ROE упало с 35% до 5%, это означает, что компания развивается крайне не эффективного 5% в год. По таким ценникам я туда ни ногой. Признаюсь честно, во время мартовской распродажи набрал небольшую долю( а чего вы хотели- дивидендная доходность была 15%). Сейчас уже все продал. Конечно во время пандемии народ немного перестал ходить в кафе, рестораны, и выбирает сам закупаться в магазинах. За 2021 компания покажет хорошие показатели. Но это на мой взгляд временно. Куплю при цене ниже 2500₽. Алерт поставил. Да и вообще мажоритарный состав акционеров мне не очень нравиться.🤷♀️

Подпишись на канале , что бы не упустить следующие обзоры

не является инвестиционной рекомендацией. #акции магнит #котировки