Перевел еще одну статью Моргана Хаузела. Морган - один из лучших авторов, пишущих на тему финансовой независимости. Статья тянет на мини-книгу, поэтому прошу строго не судить за качество перевода. Кстати, скоро выйдет книга Моргана The Psychology of Money на русском языке.

Позвольте рассказать историю двух инвесторов, которые не знали друг друга, но пути которых интересным образом пересеклись.

Грейс Гронер стала сиротой в 12 лет. Она не была замужем и у нее не было детей. Также у нее не было машины и большую часть жизни она прожила одна в доме с одной спальней. Работала она секретарем. Люди говорили, она была прекрасной женщиной. Прожив скромную и тихую жизнь, она накопила 7 миллионов долларов. Их она оставила на благотворительность после смерти в 2010 году. Ушла из жизни Грейс в возрасте 100 лет. Ее знакомые интересовались, откуда Гронер взяла все эти деньги.

Но не было никакой тайны. Она не получала наследство. Грейс откладывала небольшие суммы из маленькой зарплаты в течение 80 лет не вмешиваясь в фондовый рынок. Вот и все.

Спустя несколько недель после смерти Грейс в новостях появилась история об инвестировании, не связанная с жизнью этой женщины.

Ричард Фусконе, бывший вице-председатель подразделения Merrill Lynchв Латинской Америке, объявил о банкротстве. Он боролся с потерей права выкупа двух домов. Площадь одного из них составляла почти 20 000 квадратных футов. Ричард купил его в ипотеку на сумму 66 000 долларов в месяц. Фусконе был противоположностью Грейс Гронер. Он получил образование в Гарвардском и Чикагском университетах, и добился такого успеха в инвестициях, что ушел на пенсию уже в 40 лет. Он хотел просто жить и заниматься благотворительностью. Но крупные займы и невыгодные инвестиции сыграли с ним злую шутку. Когда Грейс Гронер оставила состояние на благотворительность, Ричард предстал перед судом по делам о банкротстве и заявил, что финансовый кризис его опустошил и что единственным источником дохода стала продажа его женой мебели.

Этими историями я хотел показать не то, что необходимо брать пример с Грейс и ни в коем случае не брать пример с Ричарда. Я хотел отметить то, что ни в одной другой сфере такие истории не случаются.

В какой сфере человек без образования, опыта, средств и связей может превзойти человека, имеющего все это? Грейс Гронер никогда не сделает операцию на сердце лучше, чем кардиолог, получивший образование в Гарварде. Ни одна компания не создаст более быстрый чип, чем Apple. Это просто немыслимо.

Но в инвестировании такое случается часто.

Это объясняется тем, что инвестирование не изучает финансы. Оно изучает то, как люди ведут себя с деньгами. А поведению сложно научить даже самого умного человека. Поведение нельзя высчитать с помощью формул. Нельзя создать модель поведения в виде таблицы, на которую необходимо ориентироваться. Поведение – врожденная индивидуальная характеристика. Ее трудно измерить, и она изменяется со временем. Люди склонны отрицать ее существование, особенно при разговоре о себе.

Грейс и Ричард своими примерами показали, что управление деньгами не всегда требует определенных знаний. Зато оно требует определенного поведения. А его обычно не преподают и не обсуждают. В финансовой сфере слишком много разговоров посвящено тому, что делать, и слишком мало тому, что происходит в вашей голове, когда вы пытаетесь это сделать.

В этой статье описано 20 недостатков, предубеждений и причин неправильного поведения, которое я наблюдал у людей, работающих с деньгами.

__________

1. Заблуждение о заслуженном успехе и заслуженной неудаче: склонность недооценивать удачу и риск и неспособность признать, что удача и риск - это разные стороны одной медали.

Мне нравится спрашивать людей: «Что вы хотите узнать об инвестировании, чего узнать невозможно?».

В этом вопросе нет практической ценности, поэтому задают его немногие. Но он заставляет людей поразмышлять над тем, что они считают интуитивно правильным.

Несколько лет назад я задал этот вопрос экономисту Роберту Шиллеру. Он ответил: «Истинная роль удачи заключается в успешных результатах».

Мне нравится этот ответ, потому что все думают, что удача играет роль в финансовом успехе. Удачу сложно измерить количественно. Неверным будет также предположение, что своими успехами люди обязаны удаче. Если бы я задал вам вопрос: «В мире есть миллиард инвесторов. Ожидаете ли вы, что 100 из них станут миллиардерами, главным образом, благодаря удаче?» Вы бы на него ответили: «Конечно». Но затем, если бы я попросил вас назвать этих инвесторов, вы бы не смогли этого сделать. В этом вся проблема.

То же самое касается провала. Разве бизнесмены, потерпевшие провал, недостаточно старались? Были ли их вложения недостаточно хорошо продуманы? Являются ли проблемы с карьерой продуктом лени?

Частично, это, конечно, верно. Но насколько? Это очень сложно узнать. И когда нам трудно что-либо понять, мы доходим до крайностей, полагая, что наши неудачи связаны с ошибками. А это утверждение само по себе является ошибочным.

Жизнь людей отражает полученный ими опыт и влияние окружения. Большая часть этого опыта была получена из-за удачи, случайности и счастливого случая. Грань между смелостью и безрассудством намного тоньше, чем думает большинство людей. Поэтому нельзя верить в риск без веры в удачу - это две стороны одной медали. Они несут в себе простую идею о том, что иногда случаются события, влияющие на результаты намного сильнее. И в такой ситуации важны не только усилия.

Когда у меня родился сын, я написал ему письмо:

Некоторые люди рождаются в семьях, поощряющих образование; другие – в семьях, выступающих против него. Некоторые рождаются в стране с процветающей экономикой, где развито предпринимательство; другие рождаются во время войны и нищеты. Я хочу, чтобы ты добился успеха и чтобы ты его заслужил. Но ты должен осознать, что не весь успех можно достигнуть благодаря усердной работе, и не вся бедность обусловлена ленью. Помни об этом, когда будешь оценивать себя и окружающих тебя людей.

2. Синдром избегания затрат: неспособность определить настоящие издержки ситуации, обращение большого внимания на финансовые затраты и игнорирование эмоциональной цены, которую необходимо заплатить для получения награды.

Представим, что вы хотите новую машину. Она стоит 30 000 долларов. У вас есть несколько вариантов: 1) Купить ее за 30 000 долларов. 2) Купить подержанный автомобиль дешевле. 3) Украсть машину.

В подобной ситуации 99% людей не выбирают третий вариант, потому что последствия угона автомобиля довольно печальные. Это очевидно.

Но предположим, что вы хотите получать 10% годовых в течение следующих 50 лет. Предоставляют ли эту награду бесплатно? Конечно, нет. Зачем кому-то дарить вам что-то хорошее бесплатно? Точно так же и у машины есть цена, которую нужно заплатить.

Цена в данном случае – волатильность. У вас есть несколько вариантов: вы можете купить машину, смирившись с волатильностью. Вы можете найти актив с меньшей волатильностью и более низкой отдачей – эквивалент подержанной машины. Или вы можете попробовать эквивалент угона автомобиля: взять прибыль и постараться избежать сопутствующей волатильности.

Многие в этом случае выбирают третий вариант. Да, они действуют из лучших побуждений и являются законопослушными гражданами. Но подобно угонщику автомобиля они также придумывают уловки и стратегии, чтобы бесплатно получить прибыль. Сделки. Вращения. Хеджи. Спекулятивные купли-продажи. Кредитное плечо.

Но большинству людей такое не сходит с рук. Да, кому-то и правда удастся получить таким образом прибыль. Но остальные будут взяты с поличным. То же самое произойдет и с деньгами.

С автомобилями все понятно. Но что насчет инвестирования? Настоящая стоимость инвестирования или другой сферы, связанной с деньгами, – редко финансовая комиссия, которую легко посчитать. Чаще всего, - это эмоциональная и физическая цена, которую требуют эффективные рынки. Акции Monster Beverage выросли на 211,000% с 1995 по 2016 год. Но за это время они пять раз теряли более половины своей стоимости. Это очень сложно осознать психически. Баффет заработал 90 миллиардов долларов. Но для этого он в течение 70 лет ежедневно по 12 часов читал документы SEC. Часто из-за этого он не успевал проводить время с семьей. И это как раз скрытый расход.

У каждого денежного вознаграждения есть цена, превышающая ту, которая подвергается подсчету. Принять это очень важно. Скотт Адамс однажды написал: «Один из лучших советов, который я когда-либо слышал, звучит примерно так: если вы хотите успеха, определите его цену, а затем заплатите. Это звучит банально и очевидно, но, если раскрыть идею, можно увидеть в ней необычайную силу». Это замечательный финансовый совет.

3. Парадокс богатого человека и автомобиля.

Когда вы видите кого-то за рулем красивой машины, вы редко думаете так: «Ух ты, парень за рулем такой классный». Обычно вы думаете: «Ого, если бы у меня была такая машина, люди считали бы меня крутым». Сознательно или бессознательно это происходит, но люди так думают.

Парадокс богатства заключается в том, что люди хотят иметь что-то, чтобы показать другим, что за это их следует любить и восхищаться ими. Но на самом деле люди не восхищаются вами из-за этого. Это происходит не потому, что они не восхищаются богатством вообще, а потому что для них ваше богатство – критерий собственного желания быть любимым и уважаемым.

В этом нет ничего сложного. Это правило является ведущим на любом уровне дохода и достатка. Растет число людей, арендующих частные самолеты на взлетно-посадочной полосе на 10 минут, чтобы сделать селфи внутри самолета для Instagram. Люди, делающие эти селфи, думают, что их полюбят за фото. Но они даже не подозревают, что им самим, скорее всего, наплевать на владельца этого самолета. Все, что им известно о нем, - это то, что он предоставил им самолет для фотосессии.

Не нужно, конечно, отказываться от стремления к богатству или даже от модных машин – мне нравится и то, и другое. Необходимо признать то, что люди часто хотят получить уважение со стороны других людей. Однако скромность, милосердие, интеллект и сочувствие, как правило, вызывают больше уважения, чем быстрые автомобили.

4. Тенденция приспосабливаться к текущим обстоятельствам до такой степени, что это затрудняет прогнозирование ваших будущих желаний и действий. И все это приводит к неспособности получать долгосрочные вознаграждения с начислением сложных процентов, вытекающей из текущих решений.

Мальчик, который в 5 лет хочет стать водителем трактора, во взрослом возрасте осознает, что это не лучший карьерный выбор. В подростковом возрасте он мечтает стать юристом. Но позже понимает, что юристы настолько много работают, что редко проводят время со своими семьями. Затем он становится родителем и посвящает большую часть времени своей семье. В 70 лет он осознает, что следовало бы накопить больше денег для выхода на пенсию.

Все меняется. И трудно принимать долгосрочные решения, когда ваши взгляды на будущее сильно меняются.

Это возвращает нас к первому правилу начисления сложных процентов: никогда не прерывайте его без необходимости. Но как не прервать финансовый план - карьеру, инвестиции, расходы, составление бюджета и т. д., когда ваши жизненные планы меняются? Это сложно. Одна из причин, по которой такие люди, как Грейс Гронер и Уоррен Баффет, стали очень успешными, заключается в том, что они делали одно и то же на протяжении нескольких десятилетий. Таким образом, они увеличивали сложный процент. Но многие из нас не хотят заниматься чем-то одним несколько десятилетий. Поэтому вместо одного финансового плана на 80 лет у нас может появится четыре отдельных плана, каждый из которых рассчитан на 20 лет. Начисление сложного процента в этой ситуации не работает.

Здесь нет решения. Но я узнал об одной вещи, которая может помочь, - это возвращение к равновесию и право на ошибку. Слишком сильная преданность одной цели, одному пути, одному результату вызывает сожаления при появлении изменений.

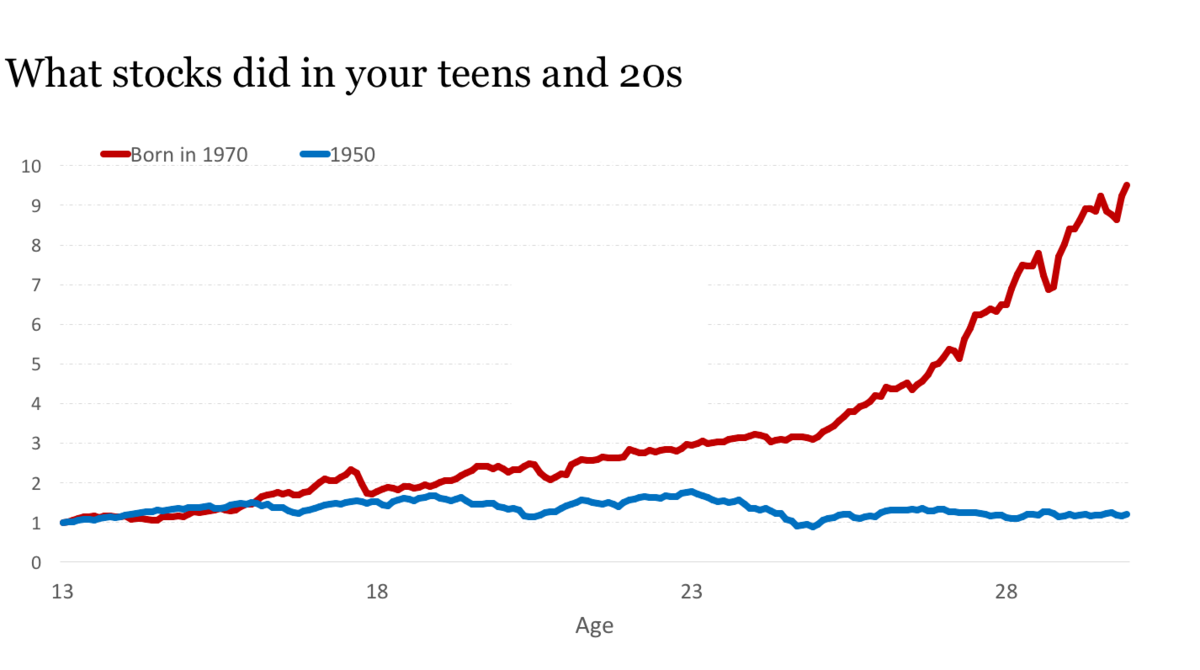

5. Предубеждение, связанное с вашей собственной историей: ваш личный опыт составляет, возможно, 0,00000001% событий всего мира и, возможно, 80% вашего взгляда на мир.

Если вы родились в 1970 году, фондовый рынок в ваши подростковые годы и до вашего 30-ти летия вырос в 10 раз с учетом инфляции. В это время вы получили базовые знания о том, как работают инвестиции и экономика. Если вы родились в 1950 году, тот же рынок никак не изменялся в вашем подростковом возрасте и до вашего тридцатилетия:

Но эта идея не является верной для абсолютно всех. Люди, которые выросли во Флинте, штате Мичиган, имели совершенно иное представление о важности производственных рабочих мест, чем те, кто выросли в Вашингтоне, округе Колумбия. Достигнув совершеннолетия во время Великой депрессии или находясь в разрушенной войной Европе 1940-х годов, они встали на путь убеждений, целей и приоритетов, которые непонятны большинству людей, включая меня.

Великая депрессия напугала людей на всю оставшуюся жизнь. По крайней мере, большинство людей. В 1959 году репортер спросил Джона Ф. Кеннеди, что он помнит о депрессии, и тот ответил:

У меня нет информации из первых рук. У моей семьи было одно из величайших состояний в мире, в тот момент оно имело самую высокую цену. У нас были большие дома, много слуг, мы много путешествовали. Единственное, что я заметил, - мой отец нанял дополнительных садовников, чтобы дать им работу, потому что они голодали. Я действительно узнал о существовании Депрессии только в Гарварде.

Поскольку образование и непредубежденность не могут воссоздать силу страха и неуверенности, у людей совершенно разные взгляды на функционирование экономики, ее способности, и на то, как мы должны защищать других людей и что должны и не должны ценить.

На самом деле, всем необходимо ясное понимание устройства мира. Только так можно сохранить здравый ум. Трудно быть оптимистом, просыпаясь утром и говоря: «Я не знаю, почему большинство людей думают так», потому что люди любят предсказуемость и понятность. Поэтому они используют уроки своего жизненного опыта для создания моделей функционирования всего мира. Особенно это актуально для таких вещей, как удача, риск, усилия и ценности.

И в этом вся проблема. Когда люди получает опыт и использует его, чтобы объяснить, чего они ожидают от мира, многие в конечном итоге разочаровываются, попадают в тупик или испытывают шок от решений других людей.

Группа экономистов однажды проанализировала данные инвестиционных привычек людей за столетие и пришла к следующему выводу: «Текущие [инвестиционные] убеждения зависят от осознания прошлого опыта».

Помните об этом, когда будете обсуждать позиции людей по отношению к инвестированию. Не забывайте об этом и тогда, когда будете удивлены их желанием копить или тратить деньги, их страхом или жадностью в каких-либо ситуациях, или когда вы не будете понимать, почему люди ведут себя с деньгами так, а не иначе. Тогда для вас все станет более понятно.

6. Историки - это заблуждающиеся пророки: они не видят иронии в том, что история изучает неожиданности и изменения, поэтому используют ее как путеводитель в будущее. Они чрезмерно зависимы от прошлого и объясняют им развитие событий в сфере, где инновации и изменения являются источником прогресса.

Геологи способны на основе исторических данных миллиардов лет построить модель поведения Земли. То же самое могут сделать и метеорологи. И врачи, поскольку почки в 2018 году функционируют так же, как в 1018 году.

Идея о том, что прошлое предлагает конкретные направления на будущее, соблазняет. Она продвигает мысль, согласно которой путь в будущее скрыт в информации. Историки (или те, кто анализируют прошлое для определения будущего) являются одними из самых важных представителей многих сфер.

Я не думаю, что финансы - одна из них, хотя мы склонны так думать.

Краеугольный камень экономики заключается в том, что со временем все меняется. Это объясняется тем, что невидимая рука ненавидит все, что долгое время остается слишком хорошим или слишком плохим. Билл Боннер однажды описал, как работает г-н Рынок: «На нем надета футболка «Капитализм в действии», а в руке у него находится кувалда». Мало что остается неизменным надолго. Именно поэтому историки гораздо менее полезны, чем, например, пророки.

Рассмотрим несколько крупных примеров.

Пенсионному плану 401(K) 39 лет – не слишком стар, чтобы баллотироваться в президенты. Пенсионный сберегательный счет Roth IRA – недостаточно взрослый, чтобы начать выпивать. Таким образом, личные финансовые советы и анализ того, как американцы откладывают деньги на пенсию сегодня, нельзя напрямую сравнивать с тем, что имело значение всего лишь поколение назад. Все изменилось.

Сферы венчурного капитала 25 лет назад практически не существовало. Сегодня есть отдельные фонды, размеры которых гораздо больше размеров всей отрасли, существовавшей поколение назад. Фил Найт писал о своих первых днях после основания Nike следующее: «Венчурного капитала не существовало. Начинающему предпринимателю почти некуда было обратить внимание. И то малое количество доступных мест находилось под охраной боящихся риска «блюстителей», у которых отсутствовало воображение. Другими словами, это были банкиры». Таким образом, наши знания о поддержке предпринимателей, инвестиционных циклах и частоте неудач не могут являться сильной исторической основой. Все изменилось.

Или возьмем биржевые площадки. S&P 500 не включал финансовые акции до 1976 г.; сегодня финансовые показатели составляют 16% этого индекса. Акции технологических компаний практически не существовали 50 лет назад. Сегодня они составляют более пятой части индекса. Правила бухгалтерского учета с течением времени изменялись. То же самое касается публикуемой отчетности, аудита и ликвидности рынка. Все поменялось.

Самая основная движущая сила всего, что связано с деньгами, - это истории людей, а также их предпочтения в отношении товаров и услуг. Эти аспекты не остаются без изменений. Они меняются вместе с культурой и поколениями. И они продолжат меняться в будущем.

Когда речь заходит о деньгах, мы прибегаем к одному мысленному трюку – сильно восхищаемся людьми, являющимися частью этой сферы. Конкретные события не дают вам 100% информацию о будущем. Опыт наделяет нас большей самоуверенностью, а не пророческими способностями.

Это не значит, что мы должны игнорировать историю, когда речь заходит о деньгах. Но есть важный нюанс: чем дальше вы заглянете в историю, тем более общими должны быть выводы. Общие аспекты, такие как отношение людей к жадности и страху, их поведение в условиях стресса и их реакции на стимулы, обычно со временем не меняются. Финансовая история полезна для подобных аспектов. Но конкретные тенденции, профессии, отрасли и причинно-следственные связи всегда отражают настоящие изменения.

7. Соблазн быть пессимистом в мире, где оптимизм – самый разумный выбор.

Историк Дейдра Макклоски сказала: «По непонятным мне причинам людям нравится слушать, что мир катится к черту».

Это не новость. Джон Стюарт Милль писал в 1840-х годах следующее: «Я обнаружил, что не тот человек, который лелеет надежду, когда другие отчаиваются, а человек, который отчаивается, когда другие лелеют надежду, является объектом восхищения большинства людей и провозглашается ими мудрецом».

Отчасти это естественно. Мы научились относиться к угрозам как к чему-то более важному, чем возможности. Баффет говорит: «Чтобы добиться успеха, сначала нужно выжить».

Но пессимизм в отношении денег получает иную привлекательность. Если вы заявите, что впереди рецессия, вас ретвитнут. Если вы заявите, что впереди крупная рецессия, вам начнут звонить из газет. Если вы заявите о следующей Великой депрессии, вы попадете на телевидение. Но если вы упомянете, что впереди всех ожидают хорошие времена, у рынков появится работа, или что у компаний будет огромный потенциал, как обозреватели, так и наблюдатели подумают, что вы либо продавец, либо хотите пошутить, чтобы избежать рисков.

Здесь стоит обратить внимание на несколько вещей.

Во-первых, деньги вездесущи. Поэтому, когда с ними происходит что-то плохое, это затрагивает всех, хоть и в разной степени. Однако такая тенденция не относится, скажем, к погоде. Ураган, обрушившийся на Флориду, не представляет прямого риска для 92% американцев. Но рецессия, обрушившаяся на экономику, может повлиять на каждого человека, включая вас, поэтому будьте внимательны. Это касается и фондового рынка: более половины всех секторов домашних хозяйств напрямую владеют акциями.

Во-вторых, пессимизм требует действий – Двигайтесь! Выходите! Бегите! Продавайте! Скрывайтесь! Оптимизм – это, по большей части, призыв не сбиться с курса и наслаждаться поездкой. Поэтому он не так важен.

В-третьих, в финансовой индустрии можно заработать много денег. И она, несмотря на все существующие правила, привлекла армии мошенников, корыстолюбивых людей и псевдоправдаговорителей, обещающих золотые горы. Достаточно крупный бонус может убедить даже честных, законопослушных финансовых работников, продающих мусор, в том, что они приносят пользу своим клиентам. Многие люди так сильно пострадали от финансовой индустрии, что фраза «Если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть», охватила даже рациональные пропаганды оптимизма.

Между прочим, большая часть пропаганды оптимизма рациональна. Но не вся, конечно же. Необходимо понимать, что такое оптимизм. Истинные оптимисты не верят, что все будет хорошо. Это лишь самоуспокоение.

Оптимизм – это вера в то, что со временем появится больше шансов на хороший исход, даже если на этом пути вас будут преследовать неудачи. Основа оптимизма – просыпаться утром, пытаясь сделать что-то чуть лучше и быть немного продуктивнее, а не просыпаться и начинать свой день с неприятностей. Это не сложно.

Но оптимизм никто не гарантирует. Это лишь самая разумная ставка для большинства людей. Покойный специалист по статистике Ханс Рослинг высказался об этом иначе: «Я не оптимист. Я очень большой сторонник возможностей».

8. Недооценка важности начисления сложного процента, движимая тенденцией интуитивно оценивать экспоненциальный рост в линейном выражении.

Компания IBM создала 3,5-мегабайтный жесткий диск в 1950-х годах. К 1960-м годам объем вмещаемых данных увеличился до нескольких десятков мегабайт. К 1970-м годам диск IBM Winchesterвмещал 70 мегабайт. Затем диски стали значительно меньше по размеру, но начали вмещать больший объем памяти. Типичный ПК в начале 1990-х годов вмещал 200-500 мегабайт.

А потом…бац. И произошел взрыв.

1999 – iMacот Apple выходит с жестким диском объемом 6 ГБ.

2003 – 120 гигабайт на Power Mac.

2006 – 250 гигабайт на новом iMac.

2011 – первый жесткий диск объемом 4 терабайта.

2017 – жесткие диски на 60 терабайт.

Теперь соедините все это вместе. С 1950 по 1990 год мы получили 296 мегабайт. С 1990 года по сегодняшний день мы получили 60 миллионов мегабайт.

Суть начисления сложного процента никогда не заключается лишь в его размере. Он всегда – независимо от того, как часто вы его изучаете – настолько большой, что вы с трудом можете осознать это. В 2004 году Билл Гейтс раскритиковал новый Gmail, недоумевая, зачем кому-то нужен гигабайт памяти. Журналист Стивен Леви писал: «Несмотря на то, что он владел передовыми технологиями, его менталитет был основан на старой парадигме о том, что хранение – товар, который необходимо беречь». Мы никогда не привыкнем к тому, что все очень быстро развивается.

Я слышал, как многие люди, когда впервые увидели таблицу сложных процентов осознали, что у них было бы гораздо больше сбережений для выхода на пенсию, если бы они начали откладывать в 20 лет, а не в 30 лет. Они сказали, что эта информация изменила их жизнь. Но, скорее всего, этого на самом деле не произошло. Вероятно, они были удивлены, потому что результаты интуитивно казались неверными. Линейное мышление намного более интуитивно, чем экспоненциальное. Майкл Батник однажды объяснил этот феномен. Если я попрошу вас вычислить 8+8 +8 +8+8+8+8+8+8 в уме, вы сделаете это за несколько секунд (это 72). Если я попрошу вас вычислить 8x8x8x8x8x8x8x8x8, ваш мозг взорвется (это 134,217,728).

Опасность здесь заключается в том, что, когда начисление сложного процента не является интуитивным, мы часто игнорируем его потенциал и сосредотачиваемся на решении проблем другими способами. Это происходит не потому, что мы слишком много думаем, а потому, что мы редко обращаем внимание на потенциал начисления сложного процента.

Существует более 2000 книг, в которых рассказывается, как Уоррен Баффет сколотил свое состояние. Но ни одна из них не называется «Этот парень непрерывно инвестировал три четверти века». Мы знаем, что это и есть основной ключ к его успеху. Но нам сложно осмыслить эту математику, потому что она не понятна на интуитивном уровне.

Существуют книги об экономических циклах, торговых стратегиях и секторальных ставках. Но самая сильная и важная книга должна называться «Заткнись и жди». Это всего лишь одна страница с долгосрочным графиком экономического роста. Физик Альберт Бартлетт сказал об этом следующее: «Самый большой недостаток людей – это наша неспособность понять экспоненциальную функцию».

Контринтуитивность начисления сложных процентов является причиной большинства неудачных сделок, неудачных стратегий и успешных попыток инвестирования. Хорошее инвестирование – не обязательно получение максимальной прибыли. На самом деле, получение максимально высоких доходов, - разовое явление. Когда вы перестаете получать такие доходы, вы теряете уверенность. Поэтому необходимо сконцентрировать внимание на получении просто хорошей прибыли, которую можно сохранять в течение длительного периода времени. В этом случае как раз и разрастается начисление сложного процента.

9. Привязанность к социальному доказательству в сфере, требующей противоположного мышления, если требуется достичь высоких результатов.

В ежегодном собрании Berkshire Hathaway в Омахе участвует 40 000 человек, каждый из которых считают себя «белой вороной». Люди приходят в 4 часа утра и стоят в очереди с тысячами других людей. И все это для того, чтобы рассказать друг другу о своем вечном стремлении не следовать за толпой. Мало кто видит в этом иронию.

Все, что стоит денег, имеет высокие ставки. Высокие ставки влекут за собой риск ошибиться и потерять деньги. Потеря денег вызывает эмоции. А желание быть всегда правым приводит к тому, что мы окружаем себя людьми, которые всегда с нами согласны. Социальное доказательство обладает мощной силой. Когда кто-то с вами соглашается, это является свидетельством вашей правоты, которую не нужно подтверждать фактами. Во взглядах большинства людей хотя бы на подсознательном уровне есть дыры и пробелы. Толпа и социальные доказательства помогают заполнить эти пробелы, уменьшая сомнения в том, что вы могли ошибаться.

Почему толпа не может служить доказательством правильности работы с деньгами? Потому что возможности почти всегда обратно коррелируют с популярностью. Увеличение оценочных коэффициентов со временем действительно приводит к высокой доходности. Оно зависит от инвестиций, которые приобретут наибольшую популярность в будущем, – тех, что всегда связаны с текущей популярностью.

Смысл следующий: большинство попыток контрарианизма - это всего лишь замаскированный иррациональный цинизм. А цинизм может становиться популярным и привлекать толпы. Настоящий контрарианизм – явление, при котором ваши взгляды настолько гнетущие и недооцененные, что заставляют вас усомниться в их верности. Большинство людей по определению не могут быть «белыми воронами». Просто примите то, что по статистике вы – один из таких людей.

10. Обращение к науке в сфере, которая регулируется не чистыми правилами, а свободными и непредсказуемыми тенденциями.

Гарри Марковиц получил Нобелевскую премию по экономике за создание формул, которые точно скажут вам, какая часть вашего портфеля должна быть наполнена акциями, а какая – облигациями в зависимости от вашего собственного уровня риска. Несколько лет назад в Wall Street Journal спросили его, как, учитывая его деятельность, он вкладывает собственные деньги. Он ответил:

Я визуализировал свое горе: если фондовый рынок поднимался, я уходил из него; если он опускался, я был полностью в нем. Я стремился свести к минимуму мои будущие сожаления. Поэтому я делил свои инвестиции 50/50 между облигациями и акциями.

В академических финансах есть много вещей, которые технически верны, но не могут ответить на вопрос, как люди на самом деле действуют в реальном мире. Большая часть академической финансовой работы является полезной и действительно подтолкнула отрасль в правильном направлении. Но ее основная цель часто состоит в интеллектуальном стимулировании и произведении впечатления на другие ученые круги. Я не виню их в этом и не смотрю на них свысока. Мы должны просто признать, что все обстоит именно так.

Одно из тех исследований, которые я помню, показало, что молодые инвесторы должны использовать двукратный леверидж на фондовом рынке, потому что по статистике даже при проигрыше в будущем они получат превосходную прибыль. Просто в случае неудачи нужно отряхнуться и продолжить инвестировать. Но в реальном мире никто не стал бы этого делать. Люди бы отказались от инвестирования на всю свою жизнь.

Разница здесь заключается в том, что наука требует очень точных правил и формул. Но люди в реальном мире используют их лишь как опору, чтобы попытаться разобраться в беспорядочном и запутанном мире, который по своей природе избегает точности. Это противоположные вещи. Вы не можете объяснить хаос и эмоции точно и разумно.

Людям также нравятся ученые звания и степени. Но финансы не являются областью, за успешные результаты в которой выдают дипломы, как, скажем, в медицине. Этим и отличается доктор философии. Ученые часто приводят аргументы и оправдывают свои убеждения, используя такие фразы, как «Согласно этому Гарвардскому исследованию…» или «Как показал лауреат Нобелевской премии то-то и то-то…». Эти фразы действительно привлекают. Все мы знаем, что информация приобретает наибольший вес, когда другие люди приводят, например, такую цитату: «Какой-то парень на CNBC из одноименной фирмы с галстуком и улыбкой…». Суровая реальность такова, что то, что наиболее значимо в финансах, никогда не удостоится Нобелевской премии. А это скромность и право на ошибку.

11. Общественная польза денег заключается в их росте; богатство – это то, что невозможно увидеть.

Одно время я работал парковщиком машин в отеле. Это было в середине 2000-х в Лос-Анджелесе, когда недвижимость приносила большие деньги. Я думал, что клиент с Феррари был богат. Да, многие люди с такими машинами действительно были богатыми. Но когда я познакомился с некоторыми из них, я понял, что, на самом деле, у них не так уж много денег. По крайней мере, не так много, как я предполагал. Многие из них были немного успешными и тратили большую часть своих денег на машину.

Если вы видите кого-то за рулем автомобиля за 200,000 долларов, единственное, что вам известно о достатке этого человека, - то, что у него сейчас на 200,000 долларов меньше, чем было до покупки автомобиля. И то, что он арендует машину, уж точно не говорит о его богатстве.

Мы склонны судить о богатстве по внешней оболочке. Но нам недоступны банковские счета или брокерские отчеты людей. Поэтому мы ориентируемся на внешние образы. Автомобили. Дома. Отпуска. Фото из Instagram.

Своей верой в чье-то богатство мы помогаем людям играть их роли.

На самом деле богатство невозможно увидеть глазами. Это не машины, бриллианты, ремонт, одежда или первоклассные новшества. Это активы в банке, которые еще не преобразованы в то, что вы видите.

Но мы думаем о богатстве по-другому, потому что не можем увязать с контекстом то, что не видим.

Певица Рианна чуть не разорилась из-за перерасхода средств и подала в суд на своего финансового консультанта. Консультант ответил: «Неужели действительно необходимо было говорить ей, что, если тратить деньги на вещи, вы получите вещи, а не деньги?».

Вас это может рассмешить. Но правда в том, что людям действительно нужно об этом рассказывать. Когда большинство людей говорят, что хотят стать миллионерами, на самом деле они имеют в виду следующее: «Я хочу потратить миллион долларов». А это совершенно противоположно тому, чтобы быть миллионером. Особенно это актуально для молодежи.

Богатство необходимо использовать, главным образом, для управления своим временем и для предоставления себе дополнительных возможностей. Финансовые активы в балансовом отчете предлагают все это. Но они лишь показывают людям, сколько у них материальных благ.

12. Желание начать действовать, когда первое правило начисления сложного процента - никогда не прерывать его без необходимости.

Если ваша раковина ломается, вы хватаете гаечный ключ и чините ее. Если ломается рука, накладываете гипс.

Но что вы делаете, когда ваш финансовый план рушится?

Если речь идет о личных финансах, финансировании бизнеса и инвестиционных планов - как узнать, что там есть проблемы?

Что делать со сломанной раковиной – очевидно. Но что делать с проблемным инвестиционным планом? Может, проблемы с ним временные? Может, вы столкнулись с обычной волатильностью? Может быть, в этом квартале у вас было много разовых расходов, но ваша норма сбережений все еще отвечает требованиям? На эти вопросы сложно найти правильный ответ.

Когда трудно понять, столкнулись вы с полным разрушением или временной неполадкой, вы часто выбираете первый вариант и переходите к активным действиям. Вы начинаете суетиться в поиске решения. Вам кажется, что вы занимаетесь ответственным делом, потому что, когда что-то сломано, необходимо это починить.

В некоторых случаях необходимо внести корректировки в существующий финансовый план. Однако не существует такого понятия, как долгосрочный финансовый план, не подверженный волатильности. Незапланированные изменения обычно являются частью стандартного плана.

Когда волатильность гарантирована и поддерживается на нормальном уровне, людям часто хочется внести в нее изменения. Поэтому они предпринимают действия, которые в конечном итоге просто прерывают выполнение хорошего плана. «Ничего не делай» - самые важные слова в финансах. Но как обычным людям сложно это принять, так и профессионалам финансовой сферы сложно взыскать за них плату. Поэтому, мы начинаем играть. Слишком много.

13. Недооценка потребности в праве на ошибку не только в финансовом, но и в умственном и физическом плане.

Бен Грэм однажды сказал: «Цель запаса прочности – сделать прогноз ненужным».

В этой цитате очень много мудрости. Но часто люди на это отвечают машинально: «Спасибо, Бен. Но я умею делать хорошие прогнозы».

Люди недооценивают важность права на ошибку почти во всех сферах, связанных с деньгами. Это обусловлено двумя причинами. Во-первых, вы думаете, что ваш взгляд на будущее правильный, но при признании противоположного у вас возникает неприятное чувство. Во-вторых, вы наносите себе экономический ущерб, не предпринимая действий, которые угнетают ваш взгляд на будущее.

Но место для ошибки обычно недооценивается и неправильно понимается. Его часто рассматривают как консервативную преграду, которую используют те, кто не хочет сильно рисковать, или кто не уверен в своих взглядах. Но при правильном использовании все получается наоборот.

Пространство для ошибок позволяет вам терпеть, а выносливость позволяет достаточно долго оставаться на плаву, чтобы иметь возможность получить выгоду несмотря на маленькие шансы. Самые выгодные результаты получаются редко.

Это происходит либо из-за их нечастого характера, либо потому, что сложному проценту необходимо время. Таким образом, у человека, у которого достаточно места для ошибки в части своей стратегии, чтобы позволить ему справиться с трудностями в другой части своей стратегии, есть преимущество перед человеком, оказавшимся разоренным и вносящим больше токенов в неподходящий для этого момент.

Есть много аспектов места для ошибки. Сможете ли вы пережить сокращение ваших активов на 30%? Если вы посмотрите на таблицу, вам покажется это возможным, потому что оплатить счета и сохранить положительный денежный поток несложно. А как насчет вашей психики?

Легко недооценить степень, с которой 30% спад повлияет на вашу психику. Ваша уверенность может быть подорвана в тот самый момент, когда возможность находится на пике. Вы или ваш супруг можете решить, что пришло время для нового плана или новой карьеры.

Я знаю нескольких инвесторов, которые ушли после получения убытков, потому что были истощены. Физически истощены. Таблицы могут смоделировать историческую частоту значительных падений. Но они не способны смоделировать то, что вы чувствуете, когда вы приходите домой, смотрите на своих детей и спрашиваете у себя, не совершили ли вы огромную ошибку, которая повлияет на их жизнь.

14. Склонность поддаваться влиянию действий других людей, которые играют в отличную от вашей финансовую игру.

В 1999 году акции Cisco выросли в три раза. Почему? Вероятно, не потому что люди действительно думали, что компания стоит 600 миллиардов долларов. Бёртон Малкиел однажды заметил, что предполагаемые темпы роста Cisco свидетельствуют о том, что в течение 20 лет она станет больше всей экономики США.

Цена ее акций росла. И трейдеры думали, что она продолжит расти. Они долгое время были правы. Именно в такую игру они играли: «эта акция торгуется по 60 долларов, и я думаю, что завтра она будет стоить 65 долларов».

В 1999 году у долгосрочных инвесторов единственно доступная цена была равна 60 долларов. Вы, возможно, оглянулись и сказали себе: «Вау, может быть, другие знали то, чего не знаю я». И вы согласились с этим. Вы даже посчитали эту мысль умной. Но затем трейдеры прекратили свою игру, и вы также проиграли.

Вы не понимаете, что трейдеры, устанавливающие предельную цену, играют в игру, отличную от вашей. И если вы начнете получать сигналы от людей, играющих в игру, отличную от вашей, вы обязательно столкнетесь с заблуждением и в конечном итоге потеряетесь, поскольку разные игры имеют разные правила и разные цели.

Некоторые вещи имеют намного меньшее значение для денег. Наибольшее значение имеет понимание вашего собственного временного горизонта и отсутствие уверенности в действиях и поведении людей, играющих в игры, отличные от вашей.

Это выходит за рамки инвестирования. Поведение людей, которые играют в игры, отличные от ваших, влияет на то, как вы откладываете деньги, как вы их тратите, какова ваша бизнес-стратегия, как вы относитесь к финансам при выходе на пенсию и как вы относитесь к риску.

Финансы – это очень личное дело, и довольно сложно учиться у других, понимая, что их цели и действия могут быть далеки от того, что связано с вашей собственной жизнью.

15. Привязанность к финансовым развлечениям из-за эмоционального характера денег и усиление эмоций из-за споров, крайних взглядов, импульсов и угроз вашему благополучию.

Если бы артериальное давление среднего американца поднялось на 3%, я предполагаю, что несколько газет написали об этом на странице 16. Но это ничего бы не изменило, и мы бы двигались дальше. Но если фондовый рынок упадет на 3%, что ж, не нужно гадать, какова будет наша реакция. Это произошло в 2015 году: «Президент Барак Обама получил информацию о неустойчивом движении мирового рынка в понедельник».

Почему финансовые новости, казалось бы, невысокой важности, преобладают над новостями, которые объективно более важны?

Потому что финансы – это развлечение, а все остальное – ортодонтия, садоводство, морская биология и т.д. – нет. Деньги подразумевают конкуренцию, правила, неудачи, победы, поражения, героев, злодеев, команды и болельщиков, что делает их соблазнительно близкими спорту. И поэтому они вызывают большую зависимость, а результаты финансовой игры влияют на вас и эмоционально, и открыто.

Что представляет опасность?

Я обнаружил, что принятие финансовых решений помогает постоянно напоминать себе, что цель инвестирования – максимизировать прибыль, а не минимизировать скуку. Скука – это прекрасно. Скучать – это хорошо.Если вы хотите сделать это стратегией, напомните себе: возможности живут там, где нет других людей, поскольку они стараются держаться подальше от скучных вещей.

16. Оптимизм в принятии риска или синдром «Русская рулетка должна работать согласно статистике»: чрезмерная привязанность к благоприятным исходам, когда оборотная сторона неприемлема ни при каких обстоятельствах.

Нассим Талеб сказал: «Вы можете любить риск, но при этом полностью избегать разорения».

Идея состоит в том, что необходимо пойти на риск, чтобы добиться успеха, но никакой риск, способный вас разорить, не стоит этого. Во время игры в русскую рулетку у вас появляются шансы. Но потери никогда не стоят потенциального роста.

У вас могут быть шансы – цены на недвижимость растут в большинстве случаев, и в большинстве случаев вы получаете зарплату раз в две недели – но если у чего-то есть 95% вероятность положительного исхода, то 5% неудачи все равно настигнут вас в какой-то момент вашей жизни. И если цена неудачного исхода – разорение, то в 95% случаев рост не стоит риска, каким бы привлекательным он ни казался.

Кредитное плечо в данном случае – дьявол. Оно делает обычные риски разорительными. Опасность состоит в том, что рациональный оптимизм в большинстве случаев маскирует риски таким образом, чтобы мы их часто недооцениваем. Цены на жилье упали на 30% за последнее десятилетие. Несколько компаний объявили дефолт по своим долгам. Это капитализм: такое случается.

Но те, у кого есть рычаги воздействия, потерпели двойное поражение: они не только разорились, но и потеряли все шансы вернуться в игру в тот самый момент, когда появилась возможность. Домовладелец, обанкротившийся в 2009 году, не имел шансов воспользоваться преимуществами низких ставок по ипотеке в 2010 году. У Lehman Brothers не было шансов инвестировать в дешевые долги в 2009 году.

У моих собственных денег нет усиков. Я рискую одной порцией, а другую я не трогаю. В этом нет ничего непоследовательного, но психология денег может заставить вас поверить, что это не так. Я просто стараюсь убедиться, что смогу оставаться на плаву достаточно долго, чтобы мои риски успели окупиться. Опять же, чтобы добиться успеха, нужно выжить.

Ключевым моментом здесь является то, что не все, что имеет отношение к деньгам, настолько же ценно, как дополнительные возможности. Возможность делать то, что вы хотите, когда хотите и с кем хотите приносит нескончаемые финансовые результаты.

17. Использование навыков там, где они не важны, если они не сочетаются с правильным поведением.

Здесь необходимо вспомнить Грейс и Ричарда. Существует иерархия потребностей инвесторов, каждую из которых необходимо освоить перед тем, как она начнет играть свою роль:

Ричард очень хорошо знал верхние потребности этой пирамиды, но плохо знал потребности нижних блоков. Но на самом деле все они имеют значение. Грейс настолько хорошо освоила нижние блоки, что знание верхних ей было не нужно.

18. Отрицание несоответствия между вашим взглядом на функционирование мира, и тем, как он функционирует на самом деле, движимое желанием сформулировать понятное объяснение причины и следствия, несмотря на очевидные сложности всего, что связано с деньгами.

Кто-то однажды охарактеризовал Дональда Трампа как «неспособного отличить то, что произошло, от того, что, по его мнению, должно было произойти». В сферах, не связанных с политикой, я думаю, такое происходит также очень часто.

У этого феномена есть три составляющие:

- Вы сталкиваетесь с большим количеством информации о мире.

- Вы не можете обработать ее всю, поэтому вынуждены фильтровать ее.

- Вы фильтруете только ту информацию, которая соответствует вашему видению функционирования мира.

Поскольку каждый человек стремится представить свое видение устройства мира понятным языком, мы не видим несоответствия между тем, что, по нашему мнению, должно произойти, и тем, что происходит на самом деле.

Пример. Повышение налогов должно замедлять экономический рост – в этом есть здравый смысл. Но корреляцию между налоговыми ставками и темпами роста трудно определить.

Итак, если вы придерживаетесь теории налогов и роста, вы говорите, что с имеющимися данными есть какие-то проблемы. И, возможно, вы правы! Но если вы сталкиваетесь с кем-то, кто не учитывает имеющиеся данные, чтобы подтвердить свою теорию – скажем, утверждая, что хедж-фонды должны генерировать альфу, иначе никто в них не будет инвестировать – вы выясните, что для вас является предубеждением.

Существует тысяча других примеров. Все просто верят в то, во что хотят верить, даже когда доказательства говорят об обратном. Рассказы людей важнее статистики.

Признание того, что все, что связано с деньгами, управляется нелогичными эмоциями и подвергается большим изменениям, чем многие предполагают, - хорошее подспорье, чтобы осознать, что история – это изучение маловероятных, но все-таки произошедших событий. Особенно это касается денег.

19. Политические убеждения, управляющие финансовыми решениями, под влиянием экономики становятся плохими родственниками политики.

Однажды я посетил конференцию, где известный инвестор начал свое выступление со слов: «Вы знаете, когда президент Обама говорит о том, что необходимо зацепиться за оружие и Библию? Сегодня я расскажу вам о том, как его безрассудная политика влияет на экономику».

Меня не волнует, какова ваша политика, но вы не можете принимать рациональные инвестиционные решения с таким мышлением.

Это довольно распространенное явление. Посмотрите на этом графике, что происходило в 2016 году. Темпы роста ВВП, рабочие места, рост фондового рынка, процентные ставки, идущие вниз по списку, существенно не изменились, несмотря на то, что к власти пришел другой президент:

Несколько лет назад я опубликовал президентскую экономическую статистику И она буквально свела людей с ума, потому что данные почти полностью не соответствовали их политическим убеждениям. Вскоре после этого один журналист попросил меня прокомментировать одну историю. В ней подробно рассказывалось о том, как, по статистике, демократы руководят более сильной экономикой, чем республиканцы. Я ответил, что такой аргумент приводить не стоит, потому что размер выборки слишком мал. Но журналист настаивал на своем, и написал статью, которая заставила читателей развеселиться или разволноваться в зависимости от их убеждений.

Дело не в том, что политика не влияет на экономику. Но причина, по которой эта тема является деликатной, заключается в том, что информация часто удивляют людей. Это само по себе является причиной осознания того, что связь между политикой и экономикой не так очевидна, как вам хотелось бы думать.

20. Трехмесячный пузырь: экстраполяция недавнего прошлого на ближайшее будущее, а затем переоценка степени, с которой все, что вы ожидаете в ближайшем будущем, повлияет на ваше будущее.

Заголовки новостей через месяц после террористических актов 11 сентября 2001 года были интересными. Мало кто верил в то, что атака была разовой; следующий массовый теракт был не за горами. «Еще одна катастрофическая террористическая атака неизбежна и является лишь вопросом времени», - сказал в 2002 году один аналитик по вопросам обороны.

«Высокопоставленное лицо по борьбе с терроризмом говорит, что это «вопрос о том, когда, а не если», - гласил другой заголовок. Помимо ожидания новой атаки существовала вера в то, что она так же повлияет на людей. Today Show выпустила сюжет, в котором выставила на продажу парашюты для офисных работников, которые можно было держать под своими столами на случай, если понадобится выпрыгнуть из небоскреба.

Вера в повторяемость произошедшего постоянно фигурирует в психологии. Нам нравятся связи между событиями, потому что у нас превалирует кратковременная память. Дополнительное ощущение того, что повторение произошедшего будет и дальше влиять на вас, является результатом. А при работе с деньгами это может вызывать мучения.

За каждой крупной финансовой победой или поражением следует массовое ожидание новых побед и поражений. С этим приходит одержимость последствиями повторяющихся событий, которые могут быть совершенно не связаны с вашими долгосрочными целями. Пример. За падением фондового рынка на 40% в 2008 г. последовали непрерывные прогнозы о надвигающемся падении.

Ожидать того, что какое-то событие повторится, является ошибочным. Но незнание того, что ваши долгосрочные инвестиционные цели могут остаться неизменными даже в случае повторного сильного падения, - опасный побочный продукт предвзятости новизны. «Рынки, как правило, восстанавливаются со временем и достигают новых максимумов» - не очень популярный вывод из финансового кризиса; «Рынки могут рушиться, а обвалы – отстой», - более популярный вывод несмотря на то, что первое высказывание намного практичнее второго.

В большинстве случаев размер события не увеличивает вероятность его повторения. Напротив, возврат к среднему значению – это безжалостный закон финансов. Но даже когда что-то повторяется, в большинстве случаев это не влияет или не должно влиять на ваши действия настолько сильно, как вы в это верите. Причина в том, что большинство экстраполяций носят краткосрочный характер, а цели являются долгосрочными. Стабильная стратегия, призванная выдержать изменения, почти всегда превосходит стратегию, которая пытается защититься от повторения произошедшего события.

_______________

Если здесь и присутствует общая черта, то это выбор скромности, приспособляемости, дальновидности и скептицизма, вместо других популярных аспектов денег. Вкратце это можно сформулировать так: будьте готовы противостоять ударам судьбы.

Джидду Кришнамурти годами проводил духовные беседы. С возрастом он стал более откровенным. Во время одного известного выступления он спросил аудиторию, хотят ли они узнать его секрет.

Он прошептал, «Видите ли, я не против того, что происходит».

Возможно, это наилучшая хитрость, к которой можно прибегнуть при изучении психологии денег.

Ставьте лайк, если статья понравилась.

Есть что добавить? Напишите в комментариях. Буду признателен.

Хотите узнать как я вышел на пенсию в 35 лет? Читайте мою книгу. Или слушайте ее в аудиоформате.

Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на мой Инстаграм.