Давайте сегодня подробней остановимся на перспективах ядерной энергогенерации, про который пару раз пытались начать говорить, но так и не углубились в тему. Мое мнение, что в следующем цикле это перспективный рынок, ниже попробую его обосновать.

После громких аварий рынок испытал сильное давление со стороны общества и потребителей, что сказалось на его состоянии, заставив очень глубоко просесть. Компании сектора находятся на грани окупаемости и многие из них не дожили до сегодняшнего дня, но мое мнение в том, что ситуация меняется и выжившие покажут сильный рост, так как планируемая потребность огромная, а производителей стало меньше.

Подробнее о ситуации с АЭС на сегодняшний день

В 50-60х годах все декларировали начало атомной эпохи, что ядерная энергетика – это спасение для растущего потребление электроэнергии, нефть и газ более не будут проблемой и все такое. Но в 1979 году в Пенсильвании произошла первая авария на втором энергоблоке новой АЭС, что вызвало радиоактивную утечку и глобальную панику местного населения, которую подхватили все СМИ. Позже выяснили, что доза облучения была ничтожно мала и не представляла никакой опасности, но истерия вырвалась наружу и строительство реакторов по всей Америке было заморожено.

Представьте, что с тех времен и до недавнего времени был запрет на выдачу разрешений на строительство АЭС, множество компаний сектора обанкротились. На данный момент выработка энергии с помощью атомных технологий в США около 20%. Этот процент не упал за время работы реакторов, так как технологически повысился коэффициент выдаваемой мощности на единицу затрачиваемых реагентов выше 90%, но сейчас он подошел к максимуму и дальнейшее снижение доли в выработке очевидно на фоне растущего потребления. Отметим себе важность технологий, необходимо проработать этот момент также с точки зрения компаний сектора.

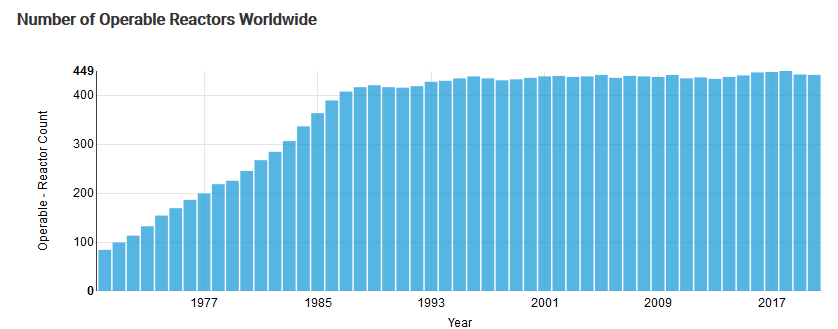

Чернобыль в 1986, закрытие отрасли и запрет на ее развитие в Италии в 1990, Фукусима в 2011, политика на отказ в Германии. Стагнация рынка в следствие этих факторов выражена графика прироста реакторов в мире.

При этом большое количество стран использует технологию и готовы наращивать мощности

На 2018 год доля ядерных реакторов в общей генерации мала, но потребности растут и другие технологии уже не дают необходимой производительности

В последнее время многие страны снова стали возвращаться к теме возобновления запуска новых реакторов, независимо от всех описанных проблем, так как потребность энергогенерации более значима в их глазах, тем более новые технологии дают большую надежность. Даже Япония стала возвращать ядерную программу, так как не может найти другие пути генерации.

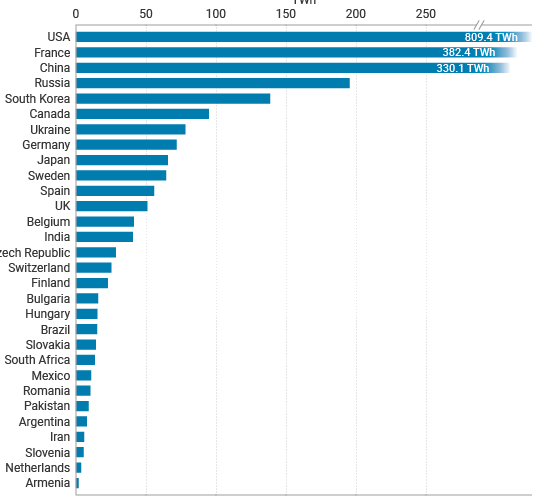

Саудовская Аравия заявила о начале строительства 16 ядерных реакторов, Франция не останавливала атомный процесс, Китай за 10 лет построил 37 новых реакторов и продолжает строительство новых. Корея, Россия, Индия и другие страны – в общей сложности стадии строительства находится 55 реакторов и запланировано 109 реакторов, что показывает на возобновление интереса в секторе.

Основными проблемами развития, если не рассматривать вопросы от экологов, считают недостаток редкоземельных металлов и топлива для работы, а значит это гафний, бериллий и уран, может есть что-то еще специфическое, но я не специалист, оперирую найденными данными. Первые два металла очень редкие и необходимы в других важных производствах, так что ограничение строительство упирается больше в них, если я правильно понял найденную информацию. Для полного закрытия мировых потребностей генерации необходимо около 15000 реакторов, что не будет исполнено никогда, даже при прогнозируемых энергетических проблемах, но уже запускаемые и запланированные станции кратно увеличивают потребление урана для своей работы.

Металлический уран и его соединения используются в качестве ядерного горючего в ядерных реакторах. Согласно данных Всемирной Ядерной Ассоциации в 2018 году добычей урана занимались в 14 странах мира. Основная часть запасов мира находится в трех странах – Казахстан, Канада, Австралия. По расчетам специалистов известные запасы ядерного топлива закончатся через 50 лет, что и является ограничивающим фактором отрасли. Представители отрасли заявляют о потенциальном дефиците урана в десятки миллионов тонн уже в этом году, а темпы роста новых потребителей растут вертикально. За годы застоя стоимость урана была ниже стоимости его добычи, что повлекло банкротства в секторе, поглощения, но значит оставшиеся стали сильнее. В 2020 году было произведено минимальное количество руды за все последние годы, Америка и Канада были вынуждены прекратить производство на основных рудниках, что заставляет США запустить в этом году 10-летнюю программу поддержки уранового сектора. Они понимают, что запустили производителей, а восстановление рынка и дефицит требуют быстрого восстановления производства и запасов урана.

На данный момент физически не вырабатывается необходимого количества урана, чтобы обеспечить все запускаемые реакторы, а значит придется массово вкладываться в производство, распаковывать закрытые шахты. Это все привлечет большие деньги, но все равно потребует времени, а в это время вполне допускаю фееричный рост стоимость урана на рынке, так как тут уже вступают геополитические мотивы.

Для нас это дает такие вводные:

– уран может значительно дорожать

- сектор должен получить большие вливания

- технологии обогащения урана должны быть все более востребованы

- альтернативные урану ядерные технологии также должны развиваться со значительным ускорением. Один из вариантов – торий, другие из многообещающих еще не нашел.

Каждый из указанных пунктов рассмотрю отдельной статьей, сектор в долгосроке кажется мне очень привлекательным, так как фундаментально обоснован, человечеству все больше грозит энергетическое голодание, судя по отраслевым прогнозам. Неожиданная авария на АЭС может снова остановить процесс развития, но других подобных путей еще не открыто.