Недавно отчиталась последняя компания из крупнейших сталеваров - НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

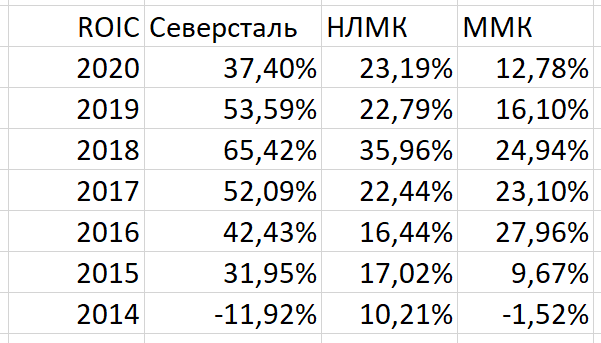

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

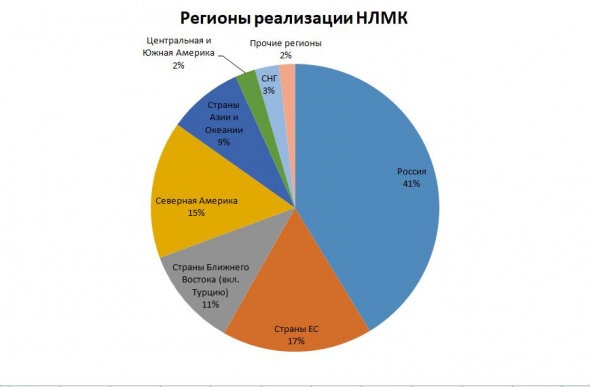

Регионы реализации

Посмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

НЛМК имеет наибольшую валютную выручку и выгоды от падения рубля для НЛМК наиболее очевидны. В то же время НЛМК имеет наибольшую зависимость от пошлин. Причем не только от России, но и от США. У компании есть завод, который получил ввозные пошлины на сляб. В 2020 году есть кусочек мирового соглашения с Минпромторгом - 105 миллионов долларов, хотя ущерб компания оценила в 170 миллионов.

Налоги

Посмотрим на налогообложение у компаний. Сегодня сравнивал отчёты Башнефти и Роснефти и понял, что это очень важная статья. У Башнефти налоги до налога на прибыль к выручке составляют 30%.

Налогами сталеваров балуют, ММК в своих отчетах даже не отражает их.

Налог на прибыль у компаний в районе 20-22% от прибыли до налогообложения или от 2 до 5% к выручке. Наибольшая у Северстали, далее НЛМК и наименьшая нагрузка у ММК. Поскольку такое отношение у налога на прибыль к выручке можно сделать вывод, что наибольшая глубина переработки у Северстали, далее идёт НЛМК и в хвосте ММК. Этот вывод напрашивается из данных отчетности.

Налоговый щит и долг

У всех трёх компаний низкая долговая нагрузка, но будет полезно посмотреть какие из них используют долговое финансирование и сокращают налоговое бремя. Наибольший долг у НЛМК и использование налогового щита на 90 миллионов долларов, следом идет Северсталь и использование налогового щита на 9717 миллионов рублей, замыкает ММК с 3129 миллионами. Как мы видим, НЛМК использует в меньшем объеме налоговый щит. Это может быть выражено как сложностями в законодательстве других стран, так и более низкими ставками привлечения финансирования (например, в евро или долларах).

Забота об экологии

Это очень грязный вид деятельности. Ключевые города - Череповец, Липецк, Магнитогорск. По данным Росстата: Череповец - 4 место, Липецк - 6 место, Магнитогорск - 10 место. Лидер в этом рейтинге - Норильск. Да, это ГМК Норильский Никель. Вопросы экологии будут у этого сектора в приоритете и расходы им ещё только предстоит совершать.

FCF

Средний FCF за 5 лет

- ММК - 48,64 млрд.

- Северсталь - 76,36 млрд

- НЛМК - 78,16 млрд

WACC

Самая высокая требуемая доходность у ММК, т.к. практически не используется заемный капитал с более низкой ставкой. У Северстали и НЛМК приблизительно одинаковые ставки.

- Северсталь - 10,8%

- НЛМК - 10,66%

- ММК - 12,52%

Какой рост FCF закладывает рынок при текущей капитализации?

Составить прогноз по росту денежного потока я не могу, поэтому посмотрим как его оценивает рынок. Будет ли это адекватно или нет?

EV Северстали - 1230 млрд, НЛМК - 1437 млрд, ММК - 570,8 млрд.

Исходя из этого рост FCF должен быть:

- ММК = 4,9468%

- Северсталь = 5,197%

- НЛМК = 5,74485%

Для меня это кажется оптимистично. Учитывая приличную долю экспорта у Северстали и НЛМК часть такого роста возможна за счет девальвации, тогда откуда взяться ему у ММК? Основной расчет инвестирования - старт нового цикла и рост стоимости реализации продукции, либо глобальный инфляционный сценарий.

При EV Северстали в 1020 млрд (-200 млрд Cap или 20% от текущей цены) ожидаемый рост составил бы 4,1%, что уже кажется вполне осуществимым, т.к. расчеты в рублях.

На последок предлагаю посмотреть видео-итоги года Северстали, взгляды на тренды от НЛМК, презентацию для Лондона от ММК.