Всем привет!

До недавнего времени "Яндекс" был главной айти компанией в России. В 2018 году я купил "Яндекс" в свой портфель по цене 1800 рублей за бумагу. За два года стоимость акции компании выросла на 250% и сейчас "Яндекс" стоит дорого 5.015 рублей.

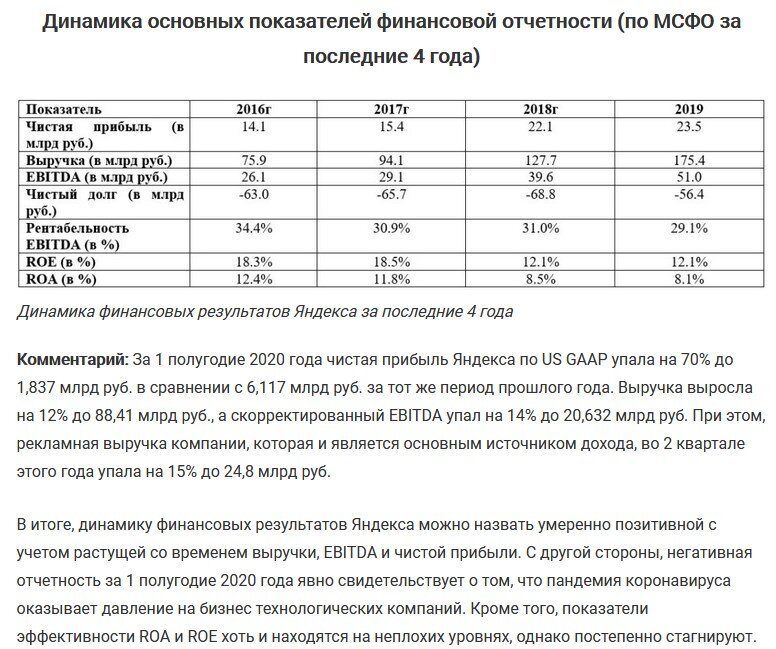

Про "Яндекс"

Такой рост обусловлен высокими темпами роста выручки от интернет-рекламы, которая приносит львиную долю доходов "Яндекса" .

Компания активно продвигает агрегаторы такси, еды и доставки, онлайн-обучение и финансовые услуги. Пока роста выручки от этих "стартапов" мы не видим. Отдачи от того же "Яндекс Такси" стоит ждать как минимум 2-3 года.

Я считаю, что акции компании не будут расти в ближайшей перспективе и пока воздержусь от их покупки.

Причин тут две.

- Имиджевая. Отказ главы "Тинькофф" Олега Тинькова от сделки слияния с "Яндексом" принесло компании пусть и краткосрочные, но имиджевые потери.

- Дивидендная. "Яндекс" не выплачивает дивиденды и это огромный минус для долгосрочных инвесторов. Если потенциал компании падает, а дивидендов нет и в помине, не вижу смысла брать ее в портфель по текущим ценам.

- Социальная. Дальнейшее усиление негативных влияний эпидемиологической ситуации скажется на рекламных доходах.

Про историю со сделкой с "Тинькофф" и "Яндекс" мы рассказывали в статье:

За словом в карман не полез. Тиньков ответил Яндексу

На мой взгляд дальнейшие перспективы "Яндекса" в свете нарастающей конкурентной борьбы с "Майл. ру" выглядят туманно.

Хотя есть и фактор дальнейшего роста бумаг айти-компании - это потенциальное включение "Яндекса" в мировой индекс MSCI, что может дать хороший толчок для дальнейшего роста.

Про "Мail.ru"

MRG вышла на IPO в октябре 2020 года и сходу привлекла интерес инвесторов. Сейчас акции компании торгуются с дисконтом 30% к мультипликатору P/E по цене 1946 рублей.

У MRG основные активы - это социальные сети "Одноклассники" и "Вконтакте". Компания делает очень большую ставку на синергию "Vk" с другими сервисами MRG.

Основной упор в развитии компания делает на игровые сервисы и развитие пользовательских сегментов внутри сети "Вконтакте".

Перспективы сервиса "Юла" я оцениваю осторожно, пока этот стартап мне видится больше придатком, чем полноценным активов MRG.

Активный рост сейчас демонстрируют сегменты "Вконтакте", такие как:

- "Vk Mini Apps";

- "Vk Pay";

- "F2P" (игры без обязательных платежей);

- Раскрутка шутера "Warface";

- Потенциальная спайка с "Мегафон" в сегменте онлайн-игр.

Как видно из картинки ниже, активность пользователей онлайн-игр стабильно растет.

Рынок интернет-рекламы у "Майл.ру" также имеет перспективы роста за счет таргетированной рекламы в социальных сетях и мобильных платформах.

Понятно, что сейчас "Яндекс" заточен на конкуренции с "Google" и пока не придает значения росту MRG и это шанс для "Майл.ру" подвинуть конкурента.

ИТОГ: Бумаги "Майл.ру" сейчас привлекательны для покупки по текущим ценовым уровням.

P.S Статья не является индивидуальной инвестиционной рекомендацией.

Больше про деньги, инвестиции и экономию читайте в моем блоге: "Стоп Лох! Про финансы без обмана".

Сделайте три вещи после прочтения статьи, если она пришлась вам по душе:

- поставьте лайк;

- подпишитесь на канал;

- просто поделитесь ей в соц.сетях.

Всем добра друзья!