В июне 2019 года я купил квартиру за 1 520 000р в ипотеку в Unicredit bank под ставку 10% на 20 лет.

Первоначальный взнос был 320 000р . Это были скрупулезно собранные по сусекам деньги. Ежемесячный платеж составлял 11 500р примерно.

В принципе, меня платеж в целом устраивал. Он был щадящий, по сравнению с тем, что я около 8 лет снимал квартиру за 15000 - 18000р., отдавая чужому дяде.

Мой ипотечный брокер посоветовал взять ипотеку на максимально длительный срок (20 лет), чтобы платеж в месяц был как можно меньше. Для того чтобы, в случае форс мажорных обстоятельств, таких как пандемия, увольнение, не испытывать сильных финансовых затруднений. За это ей благодарочка.

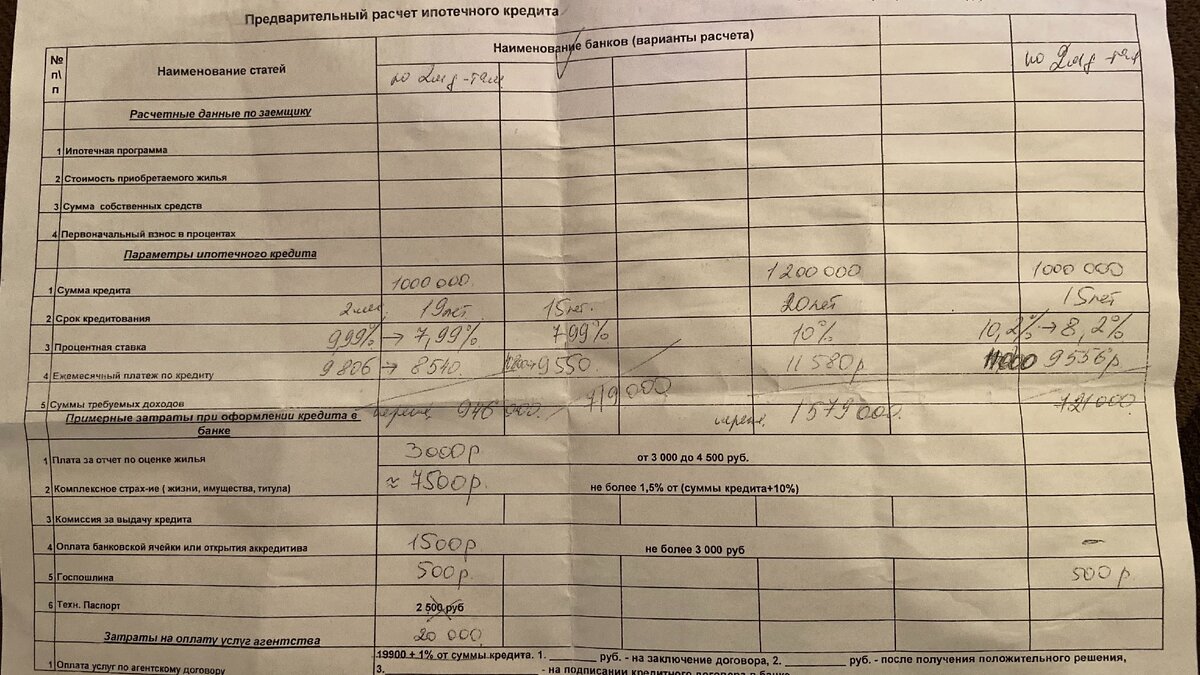

Собственно, сверху видна разница переплат в зависимости от процента.

Но если посмотреть на сумму переплаты за это время (около 1,5 млн рублей), меня это обстоятельство в корне не устраивало.

Я какое то время мирился с этим, но каждый раз в день платежа испытывал чувство напряжения и несправедливости. Ведь из этих 11500р , 3400р шли на погашение основного долга, а остальные 8000р - на погашение процентов по ипотеке.

Для меня вопрос финансовый стоит на первом месте. Потому что хочу испытывать чувство стабильности и надежности в завтрашнем дне.

За год ставка центробанка снизилась. В следствии чего снизились ипотечные ставки во всех банках. Мои знакомые покупали квартиры в ипотеку по 6-8%.

Я тоже загорелся, в надежде сократить свои расходы. Перед новым годом начал узнавать по поводу рефинансирования. На сегодняшний момент я плачу 9900р ежемесячно, остаток долга 1млн рублей.

Сперва посчитал на калькуляторе резонность этого дела. Вот что получилось:

Выходит что при ставке в 8% и уменьшении срока ипотеки с 20 до 15 лет, сумма переплаты процентов уменьшается в почти в 2 раза.

А сумма ежемесяного платежа 9500р остается такой же как я плачу сейчас. Из которых 2889р будет идти на погашение основного долга, а 6660р - на погашение процентов.

После чего подал заявку в два банка Втб и Альфабанк. У них ниже ставка и более лояльные условия. Оба банка первоначально одобрили.

Казалось бы, меняю шило на мыло. Столько суеты, потраченных нервов и денег на сбор документов, а платеж остался таким же.

И знакомые кому рассказывал об этом говорят, что "это невыгодно", "ты зря время тратишь", "банки на тебе больше заработают".

Типа я платил 1,5 года проценты одному банку, а сейчас буду платить столько же другому банку. Игра не стоит свеч.

Да, ставка по ипотеке снизится всего на 2%, но в долгосрочной перспективе позволит сэкономить на переплате около 700 тысяч рублей.

Может быть проценты по ипотекам в будущем станут еще меньше. Но никто не знает этого. Поэтому я суечусь сейчас.

Может быть банки нас разводят как слепых котят. И манипулируют нашим шатким финансовым состоянием. Не хочется себя накручивать.

Хочется думать, что я все делаю правильно. В среднем по статистике ипотеку гасят за 7 лет. Я надеюсь рассчитаться так же.

Какие документы необходимы для рефинансирования, сколько денег я потратил и как поэтапно происходит процедура, читайте здесь.