Всем привет, сегодня попытаюсь максимально подробно осветить тему документации при получении положительного кредитного решения по ипотеке в банке.... и желательно по выгодной % ставке!

Какой бы банк вы не выбрали, условия для одобрения везде +- одинаковые, где-то жестче или мягче НО в целом инструкция будет универсальной.

Кто бы что ни говорил, но для того чтобы приобрести недвижимость вам необходимо в первую очередь получить кредитное решение в банке.

Получения положительного решения закроет для вас бОльшую часть вопросов и вы точно будите знать: в каком диапазоне цен вы можете выбирать квартиры, какой приблизительный ежемесячный платеж у вас будет, сумму Первоначального Взноса которую вам необходимо иметь на руках к моменту сделки, какую недвижимость вы можете купить (новостройка, вторичное жилье, дом, машиноместо и т.д) зависит от выбранной вами программы в банке.

И так, что вам потребуется....

СОБРАТЬ ДОКУМЕНТЫ С РАБОТЫ (официальная и серая ЗП)

Предположим что вы работаете официально, тогда вам понадобится запросить в бухгалтерии/в отделе кадров следующие документы:

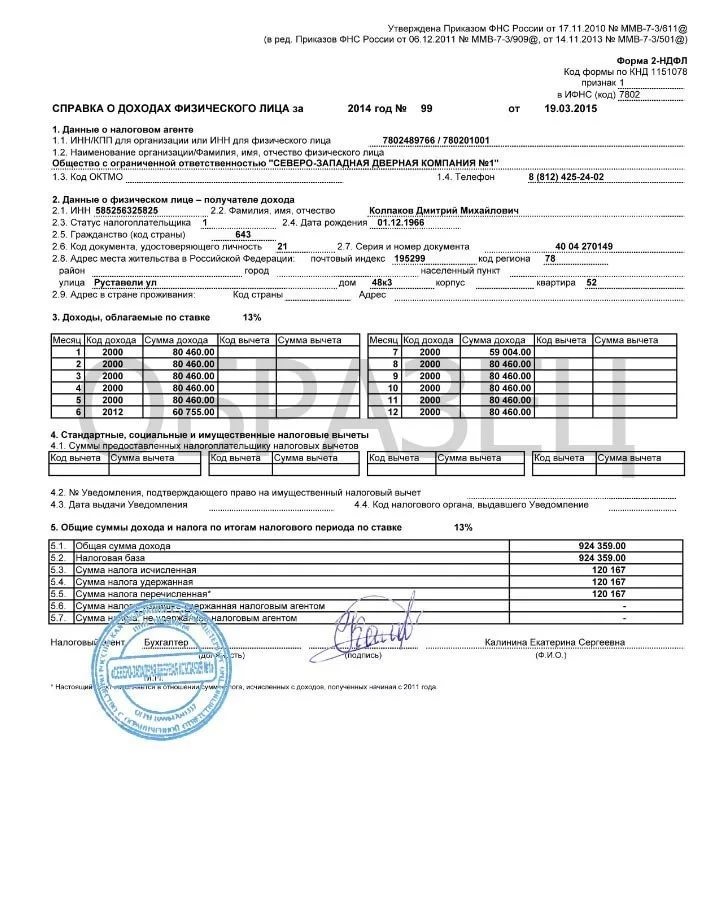

- справку о размере заработной платы по форме 2-ндфл;

- копию трудовой книжки заверенную работодателем;

1. Справка 2-ндфл; 2. Образец копии трудовой книжки заверенной работодателем. Обратите внимание что скан копии трудовой книжки снимается начиная с титульного разворота, каждый разворот заверяется уполномоченным лицом (копия верна, дата, подпись фамилия инициалы, должность заверителя, печать организации). Под последней записью ставятся 2 подписи: Работает по настоящее время. Оригинал трудовой книжки находится у работодателя.

Если же вы работаете НЕ официально, либо ваша официальная часть ЗП меньше той что вы получаете фактически, вам потребуется:

- справка по форме банка о заработной плате, в ней вы можете отразить всю фактическую сумму которую вам выплачивают;

- трудовой договор или копия трудовой книжки заверенная работодателем (если устроены официально но белая ЗП маленькая).

Некоторые работодатели боятся как огня справки по форме банка когда вы просите отразить в ней всю фактическую сумму заработной платы, НО по факту данная справка безобидна и она предоставляется только в банк. Банк НЕ отправляет сведения ни в налоговую ни в пенсионный фонд, банк вправе только ЗАПРОСИТЬ информацию из этих организаций для своих целей.

Данная справка считается внутренним документом , это значит что дальше банка в который вы предоставляете данную справку она никуда не уйдет т.к. не имеет юридической силы в других органах.

С документами вроде все! Практически....

Не забудьте сделать скан паспорта ВСЕХ разворотов (9шт.) и скан СНИЛС. Если вы подаете заявку будучи в браке, весь пакет документов так же необходимо предоставить на супруга/супругу т.к. он автоматически является созаемщиком,собственником и солидарно несет ответственность по кредитному договору. Либо исключить последнего из сделки брачным договором.

Стоит отметить, что существует ряд банков в которых можно исключить супруга из кредитного договора БЕЗ "брачника" чтобы избежать риск отказа в ипотеке, в случае неблагоприятной кредитной истории, долгов ФССП, судимости и т.д.

ЕСЛИ ВАС ИНТЕРЕСУЕТ ИНФОРМАЦИЯ:

- какой должен быть минимальный стаж за всю жизнь/ на последнем месте работы;

- какая должна быть минимальная ЗП;

- банковские программы для заемщиков которые работают НЕ официально и не могут подтвердить зарплату документально;

ПИШИТЕ В КОММЕНТАРИЯХ ИЛИ В Telegram @voronrockstar ИНТЕРЕСУЮЩУЮ ВАС ВОПРОС, ОБЯЗАТЕЛЬНО ОТВЕЧУ ВСЕМ

ЗАКРЫТЬ ВСЕ ДОЛГИ И ПРОВЕРИТЬ ВСЕХ УЧАСТНИКОВ СДЕЛКИ НА ИХ НАЛИЧИЕ

Перед подачей заявки на ипотеку в тот или иной банк, настоятельно рекомендую проверить себя и супруга на наличие задолженностей, долгов ФССП, закрыть все действующие кредиты и кредитные карты.

КРЕДИТНЫЙ ЛИМИТ - ЭТО ЗАДОЛЖЕННОСТЬ ПЕРЕД БАНКОМ КРЕДИТОРОМ!

По поводу кредитных карт, обратите на это особое внимание! В случае если у вас есть кредитка но она не "распечатана" вам все равно следует её закрыть, т.к. банк это видит и расценивает как - незакрытое кредитное обязательство и соответственно вычитает эту сумму с вашей ЗП!

В случае с незакрытыми кредитами все проще, идете в банк и закрываете текущие кредиты ПО МАКСИМУМУ! Берете подтверждающие документы - справки о закрытие кредита и кредитных карт!

С момент закрытия кредитов и кредитных карт должно пройти некоторое время (неделя-две) чтобы банк передал данные о закрытии в БКИ - бюро кредитных историй.

Не лишним будет проверить себя на наличие судебных исполнительных производств, сюда входят в том числе неоплаченные штрафы ГИБДД. https://fssp.gov.ru/iss/ip

По всем закрытым долгам берете справки в банках, сканируете их и отправляете вашему менеджеру по ипотеке!

ИНЫЕ ДОКУМЕНТЫ ДЛЯ РАЗНЫХ ЖИЗНЕННЫХ СИТУАЦИЙ

Если у вас уже есть какое-то имущество машина, квартира можете подтвердить эту информацию банку отсканировав свидетельство о праве собственности на все имущество.

Это будет хорошим сигналом для банка в вашу пользу, что говорит о том что вы умеете копить, откладывать и имеете источник заработка!

- Если у вас есть несовершеннолетние цветы жизни, вам потребуется приложить на них свидетельства о рождении.

- В случае если у вас есть расторгнутый брак, вам нужно свидетельство о расторжении брака.

- Если у вас имеется инвалидность 1,2,3 группы и вы получаете ежемесячные пособия, вы можете запросить справку об этом в пенсионном фонде.

https://www.gosuslugi.ru/98654/2/info

В целом дал вам вот такое РУКОВОДСТВО ПО ДОКУМЕНТАМ, если вам требуется более подробное пояснение, можете писать мне в комментариях, отвечу каждому или в Telegram @voronrockstar

Если вас интересуют другие темы, напишите об том в комментариях я выберу самые популярные и сделаю статью! И конечно отвечу на все ваши вопросы!